Теорія фінансів - Федосов В. М. - 13.3.3. Фінансове планування в системі бюджетування поточної діяльності

В економічній літературі, особливо англомовній, проводиться досить чітка межа між поняттями "план" і "бюджет". Перший термін розуміється в ширшому сенсі і поєднує весь певним чином впорядкований спектр дій, направлених на досягнення деяких цілей, причому ці дії можуть описуватися не лише за допомогою формалізованих кількісних оцінок, але і шляхом перерахування ряду процедур, що не формалізуються.

Бюджет це - "вужче" поняття, що має на увазі кількісне представлення плану дій, причому, зазвичай, у вартісному вираженні. В нашій країні поняття "бюджет" традиційно трактується як кошторис доходів і витрат деякого суб'єкта на певний термін. У певному значенні вітчизняним аналогом західного терміна "бюджет" є терміна "кошторис". Таким чином, можна назвати такі основні відмінності між планом і бюджетом: див. табл. 13.2.

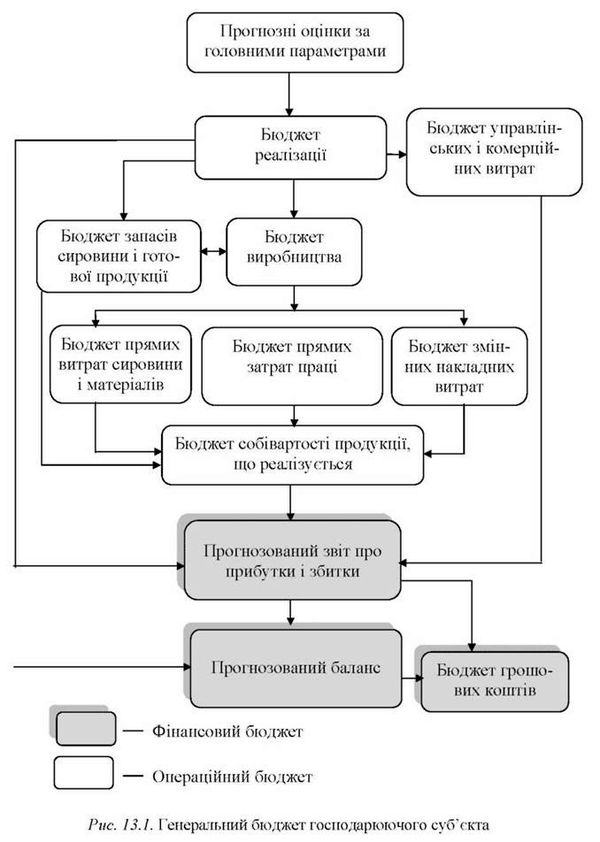

Із позиції кількісних оцінок планування поточної діяльності полягає в побудові генерального бюджету, який є системою взаємозв'язаних операційних і фінансових бюджетів (рис. 13.1). Процес побудови таких бюджетів в довго - і короткостроковій перспективі називають бюджетуванням.

Безумовно, не всі з показаних на схемі бюджетів належать до компетенції фінансового менеджера, проте він повинен розуміти зміст кожного з них і їх взаємозв'язок. Крім того, в ході складання операційних бюджетів виконуються прогнозні розрахунки фінансового характеру, результати яких є основою для побудови прогнозної фінансової звітності, що є основним результатом поточного фінансового планування. Тому розглянемо у загальних рисах логіку і смисловий зміст кожного блоку наведеної схеми.

Таблиця 13.2

Основні відмінності понять "план" і "бюджет"

|

Ознака |

План |

Бюджет |

|

Показники і орієнтири |

Будь-які, в тому числі і не кількісні |

Переважно вартісні |

|

Горизонт планування |

Залежно від призначення плану |

Переважно до року |

|

Призначення |

Формування цілей, яких потрібно досягти, та способи досягнення |

А) деталізація способів ресурсного забезпечення обраного варіанту досягнення цілей; Б) засоби поточного контролю виконання плану |

Блок 1. Бюджет продажів. Ціль цього блоку - розрахувати прогноз обсягу продажів ^ загалом. Виходячи із стратегії розвитку компанії, її виробничих потужностей і, передусім, прогнозів щодо ємкості ринку збуту, визначається кількість продукції, що потенційно може бути реалізована ()К (у натуральних одиницях). Прогнозні відпускні ціни РК використовуються для оцінки обсягу продажів у вартісному вираженні. Розрахунки ведуться в розрізі основних видів продукції. Таким чином, базовий алгоритм розрахунку при формуванні бюджету продажів задається рівнянням:

Блок 2. Бюджет виробництва. Мета цього блоку - розрахувати прогноз обсягу виробництва, виходячи з результатів розрахунку попереднього блоку і цільового залишку виробленої, але нереалізованої продукції (запасів продукції). Алгоритм розрахунку для кожного виду продукції виконується в натуральних одиницях і виглядає таким чином:

Блок 3. Бюджет прямих затрат сировини і матеріалів. На основі даних про обсяги виробництва (попередній блок), нормативах затрат сировини на одиницю продукції, що виробляється, цільових запасів сировини на початок і кінець періоду і ціни на сировину і матеріали, визначається потреба в сировині і матеріалах, обсяги закупівель та загальний розмір витрат на придбання. Дані формуються як в натуральних одиницях, так і в грошовому вираженні. Алгоритм розрахунку для кожного виду сировини аналогічний (2).

Блок 4. Бюджет прямих затрат праці. Мета цього блоку - розрахувати загальні витрати на залучення трудових ресурсів, зайнятих безпосередньо у виробництві (у вартісному вираженні). Вихідними даними блоку є результати розрахунку про обсяги виробництва в блоці 2. Алгоритм розрахунку залежить від багатьох факторів, у тому числі і систем нормування праці і оплати працівників. Зокрема, якщо встановлені нормативи в годинах на виробництво тієї або іншої продукції або її компонентів, а також тарифна ставка за годину роботи, можна розрахувати прямі затрати праці.

Блок 5. Бюджет змінних накладних витрат. Алгоритм розрахунку ведеться за статтями накладних витрат (амортизація, електроенергія, страховка, інші загальноцехові витрати тощо) залежно від прийнятого в компанії базового показника (обсяг виробництва, прямі затрати праці в годинах та ін.).

Блок 6. Бюджет запасів сировини, готової продукції. Вихідними даними для розрахунку є: цільові залишки запасів готової продукції в натуральних одиницях, сировини і матеріалів (блоки 2 і 3), дані про ціни за одиницю сировини і матеріалів, а також дані про собівартість готової продукції.

Блок 7. Бюджет управлінських і комерційних витрат. Тут обчислюється прогнозна оцінка загальнозаводських (постійних) накладних витрат. Постатейний склад витрат визначається різними факторами, у тому числі і специфікою діяльності компанії.

Блок 8. Бюджет собівартості реалізованої продукції. Розрахунок здійснюється на підставі даних попередніх блоків з використанням алгоритмів, які визначаються прийнятою в компанії методикою обчислення собівартості.

Кількісні оцінки, які формуються в рамках кожного блоку не лише використовуються за своїм призначенням як планові і контрольні орієнтири, але і як початкові дані для побудови фінансового бюджету, під яким в такому випадку розуміється прогнозна бухгалтерська (фінансова) звітність в укрупненій номенклатурі статей. Логіка побудови окремих форм така.

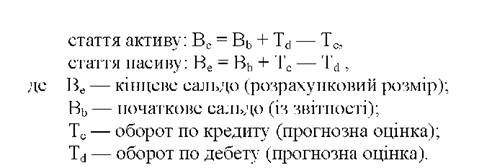

Баланс. Необхідно спрогнозувати залишки за основними балансовими статтями: грошові кошти, дебіторська заборгованість, запаси, необоротні активи, кредиторська заборгованість, довгострокові пасиви та ін. Кожна укрупнена балансова стаття оцінюється за стандартним алгоритмом, що є, власне, міні-балансом:

Зокрема, для будь-якої статті розділу "Дебітори" оборот по дебету є прогнозною оцінкою продажу товарів за безготівковим розрахунком із відстроченням платежу; оборот по кредиту - прогноз надходжень від погашення дебіторської заборгованості.

Звіт про прибутки і збитки. Потрібно розрахувати прогнозні значення: обсягу реалізації, собівартості реалізованої продукції, комерційних і управлінських витрат, витрат фінансового характеру (відсотки до сплати по кредитах і позиках), податків до сплати та ін. Велика частина початкових даних формується в ході побудови операційних бюджетів. Розмір податкових і інших обов' язкових платежів можна розрахувати за середнім відсотком.

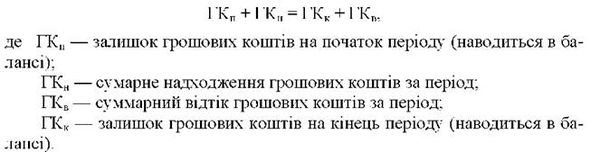

Звіт про рух грошових коштів. Зміст цього фрагменту аналіза достатньо очевидний і визначається, зокрема, такими обставинами. По-перше, з позиції поточної діяльності грошові кошти відіграють найважливішу роль, оскільки вони служать своєрідним універсальним засобом, який можна використовувати для ліквідації будь-яких прогалин і збоїв у фінансовому і виробничому процесах. По-друге, вже наголошувалося, що прибуток і грошові кошти - це не одне і те саме; у поточній діяльності доводиться працювати не з прибутком, а з грошима. По-третє, з позиції контролю і оцінки ефективності функціонування підприємства необхідно уявляти, які види діяльності генерують основний обсяг грошових надходжень і відтоків. Не випадково звіт про рух грошових коштів входить до основних звітних форм будь-якого західного підприємства і нерідко наводиться в річному звіті.

Отже, результатом аналізу є побудова для грошового потоку звичайного балансового рівняння:

У звітній формі показники надходження і відтоку грошових коштів наводяться в розбитті за напрямками діяльності (поточна, інвестиційна, фінансова).

На завершення ще раз зазначимо, що побудова прогнозної звітності в бюджетування поточної діяльності або на тривалішу перспективу є невід'ємною функцією фінансової служби будь-якої компанії. Ця звітність може використовуватися для різних цілей: як орієнтир для контролю поточної діяльності, при прогнозуванні міри задовільності структури балансу і т. п.

Сьогодні неможливо отримати фінансову підтримку від західного інвестора без надання йому такої звітності, принаймні прогнозного звіту про рух грошових коштів. Цей, в деякому розумінні, "сумний" факт слід усвідомити вітчизняним бухгалтерам і фінансовим менеджерам. Безумовно, побудова будь-яких прогнозів вимагає певних навичок і умінь. Чим швидше прогнозна звітність увійде у повсякденний ужиток в компанії, тим більше шансів у неї буде для стабільного розвитку, у тому числі і щодо фінансування своєї діяльності.

Схожі статті

-

Теорія фінансів - Федосов В. М. - 13.3.2. Основні фінансові показники в системі бізнес-планування

Одним із найважливіших елементів процесу планування є складання бізнес-планів. Цей термін набув поширення в країні порівняно нещодавно - лише на початку...

-

Теорія фінансів - Федосов В. М. - 13.3. Фінансове планування

13.3.1. Види планів, зміст і послідовність їх розробки на підприємстві Плануванням є процес розробки і прийняття цільових установок кількісного і...

-

Теорія фінансів - Федосов В. М. - 8.6. Фінансове забезпечення функціонування обігових коштів

Для виробництва продукції підприємству, поряд із основними засобами, необхідні Обігові фонди, Що включають до свого складу грошові кошти, авансовані у...

-

13.2.1. Фінансова інформація та її використання в діяльності підприємства Фінансове управління на підприємстві може бути ефективним лише у випадку, якщо...

-

Теорія фінансів - Федосов В. М. - 8.8. Фінансові результати та фактори, що впливають на них

Витрати підприємства - Фінансова категорія, що характеризує в грошовій та матеріальній формах оцінку господарської діяльності (підготовка, організація й...

-

Теорія фінансів - Федосов В. М. - 8.7. Витрати і доходи підприємств, їх класифікація

Витрати підприємства - Фінансова категорія, що характеризує в грошовій та матеріальній формах оцінку господарської діяльності (підготовка, організація й...

-

Теорія фінансів - Федосов В. М. - Система прогресивного оподаткування Арнольда Джакоба Коен Стюарта

У фінансові дослідження проникають маржиналістські поняття. Варто підкреслити, що під впливом маржиналізму розвиваються теорії корпоративних фінансів....

-

Теорія фінансів - Федосов В. М. - Тема 1. ПОНЯТТЯ ФІНАНСІВ ТА ФІНАНСОВОЇ ІНФРАСТРУКТУРИ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - 1.1. Сутність та функції фінансів

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

13.3.1. Види планів, зміст і послідовність їх розробки на підприємстві Плануванням є процес розробки і прийняття цільових установок кількісного і...

-

Теорія фінансів - Федосов В. М. - 4.4. Фінансова політика суб'єктів господарювання

Крім держави, будь-який інший суб'єкт господарювання (підприємство, установа, організація) також розробляє і здійснює свою фінансову політику,...

-

Теорія фінансів - Федосов В. М. - Вступ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Власність має такі Форми: Приватна, колективна, державна. Суб'єктами приватної власності є організації, засновані на власності одного громадянина....

-

Теорія фінансів - Федосов В. М. - 5.3. Бюджетна система та державний устрій держави

Основою побудови бюджетної системи є державний устрій. Структура бюджетної системи залежить від адміністративно-територіального поділу країни. Сукупність...

-

Теорія фінансів - Федосов В. М. - Тема 2. ФІНАНСОВА СИСТЕМА

Основні терміни та поняття Фінансова система, валовий внутрішній продукт, державний бюджет, державний кредит, позабюджетні цільові фонди, аудит,...

-

Теорія фінансів - Федосов В. М. - 8.4. Фінансові ресурси підприємств, їх склад і характеристика

Для здійснення виробничої, науково-дослідної й комерційної діяльності підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові,...

-

У державах світу формуються різні цільові фонди, які відображають специфічні риси фінансової системи цих країн. В Україні державні цільові фонди...

-

Теорія фінансів - Федосов В. М. - 10.2. Класифікація фондів цільового призначення

У державах світу формуються різні цільові фонди, які відображають специфічні риси фінансової системи цих країн. В Україні державні цільові фонди...

-

Теорія фінансів - Федосов В. М. - 9.2. Витрати домогосподарств

Структура фінансів домогосподарств за напрямками розподілу коштів формується, виходячи з необхідності першочергового забезпечення розширеного відтворення...

-

Теорія фінансів - Федосов В. М. - 8.3. Роль фінансової роботи в управлінні підприємствами

Наслідком будь-якої господарської діяльності підприємства завжди формування фінансових відносин між окремим підприємством з одного боку, та іншими...

-

Теорія фінансів - Федосов В. М. - 5.2. Державний бюджет: суть та призначення

Державний бюджет - це план формування та використання фінансових ресурсів для забезпечення завдань і функцій, які здійснюються органами державної влади,...

-

Теорія фінансів - Федосов В. М. - 13.2. Інформаційне забезпечення фінансового управління

13.2.1. Фінансова інформація та її використання в діяльності підприємства Фінансове управління на підприємстві може бути ефективним лише у випадку, якщо...

-

Теорія фінансів - Федосов В. М. - 13.1.3. Суб'єкти і об'єкти фінансового управління на підприємстві

Як система управління фінансовий менеджмент передбачає наявність суб'єкта і об'єкта управління. Як суб'єкти управління на підприємстві можуть виступати...

-

Теорія фінансів - Федосов В. М. - 4.2. Складові фінансової політики держави

Основні складові фінансової політики держави такі: 1. Бюджетна політика - діяльність державних органів влади і управління стосовно формування, виконання...

-

Ефективність формування та використання грошових коштів, які перерозподіляються через фінансову систему, за необхідністю визначає якість як поточних, так...

-

Теорія фінансів - Федосов В. М. - 2.4. Фінансові ресурси держави, джерела і методи їх формування

Фінансові ресурси - сукупність коштів, що перебувають у розпорядженні держави та суб' єктів господарювання. Вони характеризують фінансовий стан економіки...

-

Теорія фінансів - Федосов В. М. - 4.3. Забезпечення реалізації фінансової політики

Процес формування і реалізації фінансової політики охоплює декілька етапів: 1. Вироблення цілей, постановка завдань. 2. Вибір типу фінансової політики....

-

Ефективне функціонування фінансової системи в Україні, здійснення цілеспрямованої фінансової політики за допомогою фінансового механізму залежить від...

-

Теорія фінансів - Федосов В. М. - Фінансова концепція в неоінституціоналізмі Рональда Коуза

Концепція Р. Коуза внесла відчутні зміни до теорії державних і корпоративних фінансів. По-перше, вона показала принципову важливість права і правової...

-

Матеріально-технічною основою процесу виробництва на будь-якому підприємстві є основні виробничі фонди. В умовах ринкової економіки первісне формування...

Теорія фінансів - Федосов В. М. - 13.3.3. Фінансове планування в системі бюджетування поточної діяльності