Теорія фінансів - Федосов В. М. - 8.4. Фінансові ресурси підприємств, їх склад і характеристика

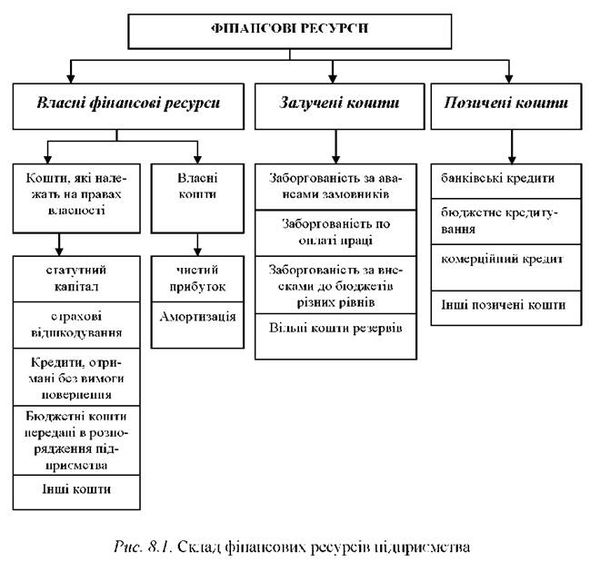

Для здійснення виробничої, науково-дослідної й комерційної діяльності підприємства використовують окремі види ресурсів: матеріальні, трудові, фінансові, а також грошові кошти. Матеріальні ресурси складають основу процесу виробництва. Їх формування здійснюється, зазвичай, за рахунок різних джерел: власного капіталу підприємства, позичених і залучених фінансових ресурсів (рис. 8.1).

При цьому Власні кошти - це кошти підприємств, які постійно знаходяться в обігу й кінцевий строк використання яких не встановлений. Формуються вони за рахунок власного капіталу, тобто тієї частини активів підприємства, яка залишається після виконання його зобов'язань.

Позичені кошти - це ті, що одержує підприємство на визначений термін, за плату й на умовах повернення. Формуються вони, переважно, за рахунок коротко - і довгострокових кредитів банків.

Залучені кошти - це кошти, які не належать підприємствам, але внаслідок діючої системи розрахунків постійно перебувають в їх обігу. Формуються вони за рахунок усіх видів кредиторської заборгованості підприємства.

Усі види перелічених вище джерел беруть участь як у формуванні активів підприємства, так і в здійсненні його виробничо-господарської діяльності з метою одержання відповідного доходу, прибутку.

Отже, під Фінансовими ресурсами Слід розуміти загальну суму власного, позиченого й залученого капіталу, що використовується підприємствами для формування своїх активів і здійснення виробничо-господарської діяльності з метою одержання прибутку.

Розрізняють такі основні Складові фінансових ресурсів Підприємства:

- прибуток;

- амортизаційні відрахування;

- обігові кошти;

- бюджетні асигнування;

- надходження з цільових фондів;

- надходження з централізованих корпоративних фондів;

- кредити.

Коротко охарактеризуємо ці види фінансових ресурсів і джерела їх формування.

Прибуток - це грошовий вираз фінансових ресурсів, що створюються підприємствами будь-якої форми власності та належить їм після розподілу доходів від господарської діяльності. Прибуток - це найголовніша фінансова категорія на рівні підприємницьких структур, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому рахунку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення комерційного розрахунку, інтенсифікацію виробництва при будь-якій формі власності. Прибуток також є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а й джерелом формування бюджетних ресурсів держави.

Амортизаційні відрахування - це вид цільових фінансових ресурсів, які відображають перенесення на готову продукцію частини вартості використовуваних основних засобів і є фінансовими ресурсами підприємства для їх відтворення.

Обігові кошти - частина фінансових ресурсів підприємства, що постійно перебувають в господарському обороті. До них належать кошти та їх еквіваленти (короткострокові високоліквідні фінансові інвестиції), не обмежені у використанні, а також інші активи підприємства (сировина, матеріали, готова продукція і т. п.), які призначені для реалізації чи споживання протягом операційного циклу або протягом дванадцяти місяців з дати балансу.

Бюджетні асигнування завжди мають суворо визначений порядок використання й можуть надаватися підприємству у формі:

- бюджетних інвестицій - виділення коштів у вигляді капітальних вкладень на розвиток виробництва в пріоритетних напрямках, які впливають на ефективність економіки країни загалом;

- бюджетних кредитів - надаються підприємствам державного сектора економіки на тимчасові потреби в разі фінансових ускладнень. Вони здійснюються, як правило, на поворотній основі під затверджені проекти використання коштів; можуть бути безпроцентними або з невисокою процентною ставкою;

- державних дотацій - виділення коштів на відшкодування збитків підприємств, коли збитковість є наслідком ринкової кон' юнктури або політики держави;

- державних субсидій - виділення коштів із бюджету суб'єктам підприємницької діяльності на вирішення конкретних завдань у межах спеціальних державних програм розвитку.

Надходження з централізованих корпоративних фондів характеризують внутрішньокорпоративний перерозподіл фінансових ресурсів за принципом сальдо взаємовідносин.

Кредити - фінансові ресурси, які тимчасово надані в користування та розпорядження підприємства для покриття тимчасових і сезонних потреб виробництва.

Кредит існує в двох формах:

- комерційний (товарний) кредит - це придбання товарів або послуг із відстрочкою платежу;

- банківський кредит - позичка від банку або інших установ у грошовій формі під певний відсоток.

Склад фінансових ресурсів, їх обсяги залежать від виду й розміру підприємства, виду його діяльності, обсягів виробництва. Чим більший обсяг виробництва і вища ефективність роботи підприємства, тим більшим є обсяг власних фінансових ресурсів, і навпаки.

Наявність достатнього обсягу фінансових ресурсів та їх ефективне використання визначають задовільний фінансовий стан підприємства: платоспроможність, фінансову стійкість, ліквідність і рентабельність. З огляду на це, найважливішим завданням підприємств є пошук резервів збільшення власних фінансових ресурсів і найкращого їх використання з метою підвищення ефективності роботи підприємства.

Схожі статті

-

Теорія фінансів - Федосов В. М. - 8.1. Сутність фінансів підприємств

Основні терміни та поняття Активи підприємства, амортизація, баланс, бюджетні асигнування, витрати, грошові кошти підприємства, оборотні засоби, основні...

-

Теорія фінансів - Федосов В. М. - Тема 8. ФІНАНСИ ПІДПРИЄМСТВ

Основні терміни та поняття Активи підприємства, амортизація, баланс, бюджетні асигнування, витрати, грошові кошти підприємства, оборотні засоби, основні...

-

Теорія фінансів - Федосов В. М. - 2.4. Фінансові ресурси держави, джерела і методи їх формування

Фінансові ресурси - сукупність коштів, що перебувають у розпорядженні держави та суб' єктів господарювання. Вони характеризують фінансовий стан економіки...

-

Теорія фінансів - Федосов В. М. - 4.2. Складові фінансової політики держави

Основні складові фінансової політики держави такі: 1. Бюджетна політика - діяльність державних органів влади і управління стосовно формування, виконання...

-

Теорія фінансів - Федосов В. М. - Фінансові теорії неокласиків

Розробляючи фінансову концепцію, представники неоконсервативного напряму виходили зі загальної неокласичної теорії. По-перше, на підставі концепції...

-

Теорія фінансів - Федосов В. М. - 1.4. Складові фінансової інфраструктури

Організаційна фінансова інфраструктура є досить розгалуженим і складним суспільним явищем, яке включає різні за змістом діяльності та призначенням...

-

Ефективність формування та використання грошових коштів, які перерозподіляються через фінансову систему, за необхідністю визначає якість як поточних, так...

-

Теорія фінансів - Федосов В. М. - 3.1.8. Неолібералізм. Фінансові пріоритети

Неолібералізм як напрям світової економічної думки відображає спадкоємність економічних концепцій і має своїм корінням ліберальні ідеї класиків...

-

Теорія фінансів - Федосов В. М. - Тема 1. ПОНЯТТЯ ФІНАНСІВ ТА ФІНАНСОВОЇ ІНФРАСТРУКТУРИ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - 3.1.1. Попередники англійської класичної політекономії

Основні терміни та поняття Меркантилізм, фізіократи, маржиналізм, монетаризм, кейнсіанство, нео-кейнсіанство, посткейнсіанство, "фіскальний дивіденд",...

-

Теорія фінансів - Федосов В. М. - 8.3. Роль фінансової роботи в управлінні підприємствами

Наслідком будь-якої господарської діяльності підприємства завжди формування фінансових відносин між окремим підприємством з одного боку, та іншими...

-

Основні терміни та поняття Меркантилізм, фізіократи, маржиналізм, монетаризм, кейнсіанство, нео-кейнсіанство, посткейнсіанство, "фіскальний дивіденд",...

-

Теорія фінансів - Федосов В. М. - Тема 3. СТАНОВЛЕННЯ ТА РОЗВИТОК ФІНАНСОВОЇ НАУКИ

Основні терміни та поняття Меркантилізм, фізіократи, маржиналізм, монетаризм, кейнсіанство, нео-кейнсіанство, посткейнсіанство, "фіскальний дивіденд",...

-

Теорія фінансів - Федосов В. М. - 4.4. Фінансова політика суб'єктів господарювання

Крім держави, будь-який інший суб'єкт господарювання (підприємство, установа, організація) також розробляє і здійснює свою фінансову політику,...

-

Теорія фінансів - Федосов В. М. - 1.1. Сутність та функції фінансів

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Теорія фінансів - Федосов В. М. - Вступ

За період вікової історії України вкотре проходять корінні зміни, які зачепили усі галузі економіки і суспільства. І якщо раніше такі зміни завжди були...

-

Основні терміни та поняття Бюджет, бюджетний дефіцит, бюджетна класифікація, бюджетний процес, бюджетна система, видатки бюджету, дотації, доходи...

-

Теорія фінансів - Федосов В. М. - Банки як головні фінансові інститути

В новій парадигмі особливо зазначається важливість банків - головних інститутів сучасної економіки. Дж. Стігліц зазначає, що нездатність зрозуміти...

-

Теорія фінансів - Федосов В. М. - Фінансові засади теорії суспільного товару

Як напрямок світової економічної думки вона розвивається на стику маржиналізму й економічної теорії добробуту. Її засновниками є шведські економісти К....

-

Основні терміни та поняття Фінансова система, валовий внутрішній продукт, державний бюджет, державний кредит, позабюджетні цільові фонди, аудит,...

-

Теорія фінансів - Федосов В. М. - 3.1.5. Кейнсіанство і його значення для розвитку фінансової науки

Фінансова теорія Джона Мейнарда Кейнса. Англійський економіст Джон Мейнард Кейнс (1883-1946) посідає особливе місце в історії розвитку економічної думки....

-

Теорія фінансів - Федосов В. М. - Карл Дітцель про державний борг

Історична школа Німеччини сформувала оригінальну концепцію до теорії державного кредиту. Карл Дітцель (1829-1884) у 1855 р. зазначав у своїй праці...

-

Протягом 90-х років XX ст. на постсоціалістичних теренах відбулися докорінні зміни у дослідженні та викладанні фінансової науки. Вони об' єктивно...

-

Теорія фінансів - Федосов В. М. - Основний і оборотний капітал

В основу класичного підходу до вивчення проблем державних видатків покладена концепція про продуктивну і непродуктивну працю. А. Сміт уперше в...

-

Теорія фінансів - Федосов В. М. - Мінімальні податки та їх раціоналізація

В основу класичного підходу до вивчення проблем державних видатків покладена концепція про продуктивну і непродуктивну працю. А. Сміт уперше в...

-

Теорія фінансів - Федосов В. М. - Державні видатки як непродуктивні витрати суспільства

В основу класичного підходу до вивчення проблем державних видатків покладена концепція про продуктивну і непродуктивну працю. А. Сміт уперше в...

-

Теорія фінансів - Федосов В. М. - Тема 2. ФІНАНСОВА СИСТЕМА

Основні терміни та поняття Фінансова система, валовий внутрішній продукт, державний бюджет, державний кредит, позабюджетні цільові фонди, аудит,...

-

Теорія фінансів - Федосов В. М. - Ринковий інструментарій

Ринкові інструменти фінансової інфраструктури пов' язані з функціонуванням фінансового ринку і діють через механізми ринкового ціноутворення на фінансові...

-

Теорія фінансів - Федосов В. М. - Фінансові концепції посткейнсіанства. Неокласичний синтез

Посткейнсіанскі теоретики виступили з радикальнішою економічною програмою розширення державного втручання. Фінансова концепція цього напряму заснована на...

-

Теорія фінансів - Федосов В. М. - 3.1.3. Фінансові теорії історичної школи Німеччини

Фрідріх Ліст - засновник історичної школи Німеччини Історична школа Німеччини формувалася у складних економічних і політичних умовах. Тоді, коли Англія...

Теорія фінансів - Федосов В. М. - 8.4. Фінансові ресурси підприємств, їх склад і характеристика