Основи ринкової економіки України - Селезньов В. В. - 16.3. Характеристика видів податків

Існує думка, що чим більше стягувати податків, тим більше буде надходжень до бюджету. Проте це неправильно.

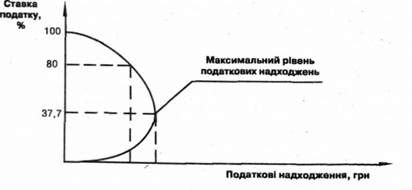

Залежність податкових надходжень від розміру ставки податку характеризується так званою кривою Лаффера. За Лаффером оптимальною є середня сумарна ставка прямих і непрямих податків у розмірі 37,7% (мал. 51). Саме за такої ставки досягається максимальний рівень податкових надходжень до бюджету. В Україні ж, за оцінками фахівців, при нинішній системі оподаткування середня сумарна ставка прямих і непрямих податків становить понад 80%. Податків же від запланованої кількості надходить до бюджету усього 30-35%. Якби ця ставка була 37,7%, український бюджет одержував би у три рази більше платежів.

Мал. 51. Крива Лаффера

Крім того, як показує досвід країн з розвиненою ринковою економікою, для нормального функціонування економіки необхідно, щоб сумарний розмір оподатковування не перевищував однієї третини прибутку, одержаного підприємством. Перевищення зазначеної позначки підриває основи відтворення і веде до розбалансування економіки.

В Україні при декларованому рівні оподаткування прибутку 30%, що взагалі відповідає світовій практиці, фактично ж з урахуванням ціноутворення, порядку визначення витрат і обчислення прибутку, нерівномірності податкових пільг, особливостей методики обчислення і порядку сплати податків у підприємств вилучається понад 50%, а в деяких випадках 70- 80% прибутку.

Подібне становище виникло внаслідок неправильної орієнтації системи оподаткування на збільшення податків, розміри яких не залежать від результатів господарської діяльності, таких, як податок на землю (за останній час його ставки зросли в 20 разів), комунальний податок (база обчислення зросла в 24 рази) та інших.

Нині пріоритетними напрямками реформування системи оподаткування є зниження розмірів ставок податків та інших обов'язкових платежів шляхом розширення бази для нарахування податків за рахунок скорочення і скасування пільг при визначенні об'єктів оподаткування, стабілізація ставок і строків сплати податків.

Розглянемо основні види податків докладніше.

16.3.1. Податок з доходів фізичних осіб

Податок з доходів фізичних осіб є платою фізичної особи за послуги, які надаються ій територіальною громадою, на території якої така фізична особа має податкову адресу або розміщено особу, що утримує цей податок згідно з законом.

Під податковою адресою фізичної особи розуміють місце постійного або переважного проживання платника податку, місце податкової реєстрації платника податку, визначене згідно із законодавством.

Платниками податку (суб'єктами оподаткування) є громадяни України, які отримують як доходи з джерелом їх походження з території України, так і іноземні доходи, а також іноземні громадяни, які отримують доходи з джерелом їх походження з території України. Об'єктом оподаткування є:

- загальний місячний оподатковуваний дохід;

- загальний річний оподатковуваний дохід;

- доходи з джерелом їх походження з України, що підлягають кінцевому оподаткуванню при їх виплаті;

- іноземні доходи (для громадян України).

До складу загального місячного оподатковуваного доходу включаються:

- доходи у вигляді заробітної плати, інші виплати та винагороди, нараховані (сплачені) платнику податку відповідно до умов трудового або цивільно-правового договору;

- доходи від продажу об'єктів прав інтелектуальної (промислової) власності та доходи у вигляді сум авторської винагороди, іншої плати за надання права на користування або розпорядження іншим особам нематеріальним активом (творами науки, мистецтва, літератури або іншими нематеріальними активами);

- доходи у вигляді відсотків (дисконтних доходів), дивідендів та роялті, виграшів, призів;

- інші доходи, згідно з переліком, встановленим законом. Платник податку має право на зменшення суми загального

Місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги.

Розмір податкової пільги дорівнює одній мінімальній заробітній платі (у розрахунку на місяць), встановленій законом на 1 січня звітного податкового року, - для будь-якого платника податку та 150 або 200% мінімальної заробітної плати для нужденних категорій громадян, учасників бойових дій під час Другої світової війни, колишніх в'язнів концтаборів, осіб, визнаних репресованими чи реабілітованими тощо.

Податкова соціальна пільга застосовується до нарахованого місячного доходу платнику податку у вигляді заробітної плати виключно за одним місцем його нарахування (виплати). Платник податку подає працедавцю заяву про самостійне обрання місця застосування податкової соціальної пільги за формою, визначеною центральним податковим органом.

Загальний річний оподатковуваний дохід складається 3 суми загальних місячних оподатковуваних доходів звітного року, а також іноземних доходів (для громадян України), одержаних протягом такого звітного року.

Платник податку, який є громадянином України, має право на податковий кредит за наслідками звітного податкового року. Загальний річний оподатковуваний доход, зменшений на суму податкового кредиту звітного року, становить чистий річний оподатковуваний дохід.

Підстави для нарахування податкового кредиту, перелік витрат, дозволених до включення до складу податкового кредиту, порядок оформлення такого кредиту встановлюються законодавством.

У загальному випадку ставка податку становить 15% від об'єкта оподаткування. Ставка податку становить 5% від об'єкта оподаткування, нарахованого як відсоток на депозит (вклад) у банк чи небанківську фінансову установу (крім страховиків), включаючи дохід за ощадним (депозитним) сертифікатом. Ставка податку становить 30% від об'єкта оподаткування, нарахованого як виграш чи приз (крім виграшу в державну лотерею у грошовому виразі).

Ставка податку може становити інший розмір, визначений відповідними нормами законодавства.

Платники податку зобов'язані подавати річну декларацію про майновий стан і доходи (податкову декларацію). Податкову декларацію подають ті громадяни, що протягом звітного року мали ще якісь доходи, крім заробітної плати за місцем основної роботи (тобто робота за сумісництвом на інших підприємствах, за договорами цивільно-правового характеру, разові роботи тощо). Для громадян, що займаються підприємницькою діяльністю, у загальний річний дохід включаються також доходи, одержані від цієї діяльності.

Подається декларація в податкову інспекцію за місцем проживання до 1 березня наступного за звітним року. При цьому, якщо громадянин працює, наприклад, за сумісництвом, то за підсумками року податкова інспекція зробить перерахунок відповідно до поданої декларації про доходи.

Сума податкових зобов'язань, донарахована податковим органом, підлягає сплаті до відповідного бюджету в строки, встановлені законом.

Сума коштів, яка підлягає поверненню платнику податку, зараховується на його банківський рахунок, відкритий у будь-якому комерційному банку, або надсилається поштовим переказом на адресу, зазначену в декларації, протягом 60 календарних днів від дня отримання такої декларації.

З метою контролю за дотриманням сплати податку з фізичних осіб в Україні ведеться Державний реєстр фізичних осіб - платників податків. Реєстр платників податків є по суті автоматизованим банком даних, що забезпечують єдиний державний облік усіх фізичних осіб, зобов'язаних сплачувати податки. Відповідно до цього податкова інспекція кожній людині привласнює десятизначний ідентифікаційний номер (код). Цей номер присвоюється один раз і на все життя. Ідентифікаційний номер обов'язковий для пред'явлення в різні органи державної реєстрації, установи банків, під час прийому на роботу, виплати грошових сум тощо.

Схожі статті

-

Основи ринкової економіки України - Селезньов В. В. - 16.2. Система оподаткування

Система оподаткування - це сукупність податків, зборів та інших обов'язкових платежів, що стягуються у встановленому порядку в державний та місцеві...

-

Основи ринкової економіки України - Селезньов В. В. - 16.1. Загальні положення

16.1. Загальні положення Оподатковування - це метод розподілу додаткової вартості між громадянами, суб'єктами господарювання та державою. Податки (англ....

-

Основи ринкової економіки України - Селезньов В. В. - Глава 16. Податково-бюджетна система

16.1. Загальні положення Оподатковування - це метод розподілу додаткової вартості між громадянами, суб'єктами господарювання та державою. Податки (англ....

-

Основи ринкової економіки України - Селезньов В. В. - 11.3. Кредитування

У загальному випадку кредитування (від лат. creditum - позичка) - це надання в борг на певний строк грошових коштів (за умови їх повернення) або товарів...

-

Основи ринкової економіки України - Селезньов В. В. - 10.3. Облік та оплата праці

За своїм характером праця є багатогранною і здійснюється кожною людиною неоднаково, тому виникає необхідність у її класифікації, оцінці та обліку....

-

Основи ринкової економіки України - Селезньов В. В. - 11.2. Банківська система

Відповідно до Закону "Про банки і банківську діяльність" банківська система в Україні побудована і функціонує за дворівневим принципом і містить у собі...

-

Основи ринкової економіки України - Селезньов В. В. - 5.6. Ефективність діяльності підприємства

Результати діяльності підприємства, його ефективність можна оцінити за допомогою низки економічних показників, що наведені нижче. Ефективність...

-

Основи ринкової економіки України - Селезньов В. В. - 11.5.4. Розрахунки чеками

Акредитивна форма розрахунків передбачає гарантію банком платника оплати товарів, що поставляються, або послуг, що надаються. Акредитив (від лат....

-

Основи ринкової економіки України - Селезньов В. В. - 11.7. Контроль за банківською діяльністю

Оскільки кредитно-фінансова система має життєво важливе значення для економіки країни, то вона служить об'єктом най прискіпливішого нагляду і регулювання...

-

Основи ринкової економіки України - Селезньов В. В. - 11.5.3. Розрахунки акредитивами

Акредитивна форма розрахунків передбачає гарантію банком платника оплати товарів, що поставляються, або послуг, що надаються. Акредитив (від лат....

-

Основи ринкової економіки України - Селезньов В. В. - 9.6. Оренда майна

Ще Аристотель у своїх "Риториках" зазначав: "Багатство полягає в користуванні майном, а не у володінні ним". Одну з таких можливостей користування майном...

-

Основи ринкової економіки України - Селезньов В. В. - 1.5. Національна економіка

Сукупність економічних суб'єктів (підприємств, банків тощо) і зв'язків між ними, що характеризуються господарською цілісністю, спільністю і взаємодією в...

-

Основи ринкової економіки України - Селезньов В. В. - Розділ II. Умови функціонування ринку

Глава 2. Правові основи ринку 2.1. Загальні положення Право є незмінним супутником громадянського суспільства, загально соціальним регулятором, що...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 1. Вступ до ринкової економіки

Глава 1. Вступ до ринкової економіки 1.1. Загальні положення Слово "економіка" утворилося від двох грецьких слів: oikos - дім, домогосподарство та nomos...

-

Основи ринкової економіки України - Селезньов В. В. - 1.1. Загальні положення

Глава 1. Вступ до ринкової економіки 1.1. Загальні положення Слово "економіка" утворилося від двох грецьких слів: oikos - дім, домогосподарство та nomos...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.3. Малі підприємства

Під кооперативом (від лат. cooperatio - співробітництво) розуміють організаційно-правову форму підприємства, що має такі ознаки: - кооператив створюється...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.2. Кооперативи

Під кооперативом (від лат. cooperatio - співробітництво) розуміють організаційно-правову форму підприємства, що має такі ознаки: - кооператив створюється...

-

Основи ринкової економіки України - Селезньов В. В. - 2.3.2. Президент і виконавча влада

Єдиним органом законодавчої влади в Україні є парламент - Верховна Рада України. Парламент (англ. parliament від фр. раrler - говорити) - загальна назва...

-

Основи ринкової економіки України - Селезньов В. В. - 11.1. Загальні положення

11.1. Загальні положення Фінанси (від лат. financia) - це система грошових відносин, що виражають формування і використання грошових фондів у процесі їх...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 11. Фінансовий ринок

11.1. Загальні положення Фінанси (від лат. financia) - це система грошових відносин, що виражають формування і використання грошових фондів у процесі їх...

-

Основи ринкової економіки України - Селезньов В. В. - 2.3.1. Законодавча влада

Єдиним органом законодавчої влади в Україні є парламент - Верховна Рада України. Парламент (англ. parliament від фр. раrler - говорити) - загальна назва...

-

Основи ринкової економіки України - Селезньов В. В. - 9.7. Інтелектуальна власність

У власності підприємств можуть знаходитися не лише матеріально-речовинні цінності, але й нематеріальні активи. Нематеріальні активи - це об'єкти права...

-

Основи ринкової економіки України - Селезньов В. В. - 2.1. Загальні положення

Глава 2. Правові основи ринку 2.1. Загальні положення Право є незмінним супутником громадянського суспільства, загально соціальним регулятором, що...

-

Основи ринкової економіки України - Селезньов В. В. - 9.5. Приватизація майна

Приватизація (від лат. privatus - приватний) майна державних підприємств - це відчуження майна, що знаходиться у загальнодержавній та комунальній...

-

Основи ринкової економіки України - Селезньов В. В. - 8.6. Якість товарів

Якість продукції (товарів) - це сукупність властивостей продукції, що характеризують її призначення, особливості, корисність та здатність задовольняти...

-

Основи ринкової економіки України - Селезньов В. В. - 7.2. Принципи бухгалтерського обліку

Метою бухгалтерського обліку є здійснення обліку господарських операцій і відображення стану та використання засобів підприємства протягом певного...

-

Основи ринкової економіки України - Селезньов В. В. - 15.3. Підтримка конкуренції

Неодмінною умовою функціонування ринку є наявність конкуренції. Під конкуренцією (лат. concurrentia, від concurrere - зіштовхуватися) розуміють...

-

Основи ринкової економіки України - Селезньов В. В. - 13.5. Контроль за страховою діяльністю

З метою ефективного розвитку ринку страхових послуг, запобігання неплатоспроможності страховиків та захисту інтересів страхувальників держава здійснює...

-

Основи ринкової економіки України - Селезньов В. В. - 13.1. Загальні положення

13.1. Загальні положення Особливою галуззю фінансового ринку є страховий ринок, або, інакше кажучи, ринок страхових послуг. Страхування (англ. insurance)...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 13. Страховий ринок

13.1. Загальні положення Особливою галуззю фінансового ринку є страховий ринок, або, інакше кажучи, ринок страхових послуг. Страхування (англ. insurance)...

Основи ринкової економіки України - Селезньов В. В. - 16.3. Характеристика видів податків