Основи ринкової економіки України - Селезньов В. В. - 5.6. Ефективність діяльності підприємства

Результати діяльності підприємства, його ефективність можна оцінити за допомогою низки економічних показників, що наведені нижче.

Ефективність виробництва - це економічний результат виробничої діяльності підприємства. Підвищення ефективності виробництва виражається, у зростанні продуктивності праці та фондовіддачі, зниженні матеріалоємності, поліпшенні якості продукції, що виготовляється, збільшенні прибутку та рентабельності виробництва.

Показником ефективності суспільного виробництва є виробництво національного доходу на душу населення. Підвищити ефективність виробництва означає домогтися значних господарських результатів при менших витратах суспільної праці.

Продуктивність праці - це ефективність витрат праці, обумовлена кількістю продукції, що виробляється робітником за одиницю часу, або витратами праці на одиницю продукції. Зростання продуктивності праці - головний чинник Збільшення суспільного продукту і підвищення суспільного виробництва.

Ритмічність виробництва - ступінь рівномірності випуску продукції протягом року, місяця, доби, зміни. Ритмічний випуск продукції забезпечує більш повне використання трудових ресурсів, виробничих фондів, служить важливою умовою випуску високоякісної продукції, зростання ефективності виробництва і своєчасного виконання підприємством своїх зобов'язань перед споживачами.

Валова продукція - показник, що характеризує в грошовому вираженні загальний обсяг виробництва підприємства. До валової продукції включають:

- вартість готових виробів, виготовлених за звітний період в основних, допоміжних, підсобних і побічних цехах;

- вартість напівфабрикатів власного виробництва, відпущених на сторону, та робіт промислового характеру, виконаних підприємством за замовленнями зі сторони;

- зміну залишків (приріст або зменшення) незавершеного виробництва.

Товарна продукція - виготовлена підприємством готова продукція та виконані ним роботи виробничого характеру на сторону. Обчислюється товарна продукція в оптових цінах.

Реалізована продукція - продукція, яка вже продана підприємством і оплачена покупцем. Обсяг реалізованої продукції визначається в оптових цінах.

Чиста продукція - грошова оцінка продукції підприємства в оптових цінах за вирахуванням матеріальних витрат.

Продукція, що випускається підприємством, характеризується такими показниками, як якість, надійність, довговічність і асортимент.

Якість продукції-сукупність споживчих властивостей продукції, ступінь її придатності задовольняти певні потреби народного господарства або населення.

Довговічність продукції - показник якості продукції, що характеризує термін її служби до повного зносу.

Надійність продукції - показник якості продукції, що характеризує її спроможність безвідмовно виконувати свої функції.

Асортимент продукції - детальний перелік продукції, що випускається підприємством (за найменуванням, видом, розмірами, фасонами, малюнками тощо).

Ще одним важливим показником є показник інтенсивності оборотності товарних запасів.

Інтенсивність оборотності товарних запасів - це кількість разів повного поновлення або повної реалізації товарів протягом певного часу (зазвичай протягом року). Цей показник можна розраховувати на основі суми собівартості реалізованих товарів, суми продажної ціни товарів або кількості проданих товарних одиниць:

Найважливішим, хоча і не єдиним, критерієм ефективності господарської діяльності підприємства є його доходність.

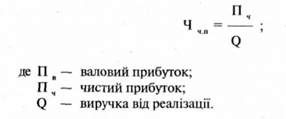

Доходність підприємства характеризується абсолютними і відносними показниками. Абсолютний показник доходності - це сума одержаних доходів. Відносний показник - рівень рентабельності.

Сума одержаних доходів складається з:

- прибутку від реалізації продукції;

- доходу від іншої реалізації;

- доходу від позареалізаційних операцій;

- валового прибутку;

- чистого прибутку.

Прибуток від реалізації продукції (товарів, робіт, послуг) являє собою різницю між виручкою від реалізації продукції без податку на додану вартість, акцизів, експортних тарифів (для валютної виручки) і витратами на виробництво і реалізацію, які включаються до собівартості продукції.

Дохід від іншої реалізації - це дохід, одержаний від реалізації основних фондів та іншого майна підприємства.

Дохід від позареалізаційних операцій - це дохід, одержаний від здійснення операцій з цінними паперами, борговими зобов'язаннями та вимогами, надання матеріальних цінностей в оренду (лізинг) тощо.

Валовий прибуток являє собою суму прибутку від реалізації продукції та доходів від іншої реалізації і від позареалізаційних операцій за вирахуванням витрат на них.

Чистий прибуток - це прибуток, що залишається в розпорядженні підприємства після сплати податків і відрахувань. Підприємство самостійно визначає напрямки використання прибутку відповідно до свого статуту. Як правило, прибуток розподіляється за схемою, поданою на малюнку 15.

Мал. 15. Схема розподілу прибутку

Основними чинниками, що впливають на чистий прибуток, є розмір виручки від реалізації продукції, рівень собівартості, рівень доходів від іншої реалізації і від позареалізаційних операцій, розмір податку на прибуток та інших податків, які утримуються з прибутку. Вплив зростання розміру виручки на зростання прибутку виявляється через зниження собівартості.

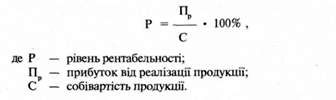

Рівень рентабельності підприємств, пов'язаних з виробництвом продукції (товарів, робіт, послуг), визначається процентним відношенням прибутку від реалізації продукції до собівартості продукції:

Рівень рентабельності підприємств торгівлі і громадського харчування визначається процентним відношенням прибутку від реалізації товарів (продукції громадського харчування) до товарообігу.

Для підвищення рівня рентабельності необхідне зростання прибутку. Для зростання прибутку - зниження собівартості і збільшення обсягу виробництва. Останнє досягається за рахунок зростання продуктивності праці.

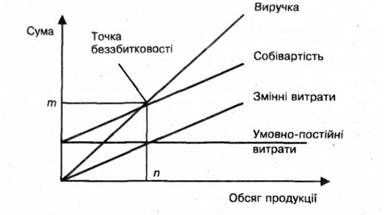

При аналізі рентабельності користуються графіком рентабельності (мал. 16).

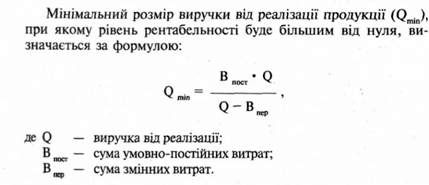

Головне завдання побудови графіка рентабельності полягає у визначенні точки беззбитковості (англ. breakeven point). Вона вказує на ту граничну суму виручки від реалізації продукції в грошовій оцінці (m) або в натуральних одиницях (n), нижче від якої діяльність підприємства буде збитковою, оскільки лінія собівартості виявиться вищою за лінію виручки.

Мал. 16. Графік рентабельності

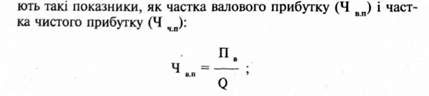

Для визначення ефективності діяльності підприємства використовують також так звані операційні коефіцієнти, тобто відсоткові відношення окремих показників до обсягу реалізації, що дають можливість порівнювати досягнення поточного року з результатами попереднього (або показники конкурентів з показниками галузі за той самий рік). Найчастіше використову-

Ефективність використання капіталу визначають стосовно загального розміру капіталу і складових частин. Використання капіталу в цілому характеризується рівнем рентабельності капіталу.

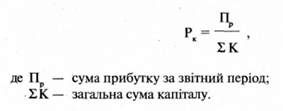

Рентабельність капіталу (Рк) визначається співвідношенням суми прибутку до загального розміру капіталу (до суми основних фондів, оборотних коштів, нематеріальних активів):

Зростання цього показника характеризує тенденцію доходності підприємства, його рентабельність.

Для оцінки ефективності залучення і використання позикових коштів користуються поняттям фінансового левериджу.

Фінансовий леверидж (англ. leverage - важіль) - це відношення власного капіталу підприємства до позикових коштів (суми привілейованих акцій, довгострокових облігацій, кредитів тощо).

Як відомо, важіль дає змогу людині, приклавши відносно незначну силу, підняти велику вагу. В бізнесі використання фінансового важеля означає підвищення доходності, використання позикових коштів для одержання додаткового доходу. Якщо одержуваний підприємством дохід на позикові кошти перевищує вартість кредиту, то леверидж буде позитивним і значить, що це підприємство успішно застосовує принцип ефективного залучення позикових коштів для збільшення доходу.

Використання підприємством основних фондів характеризується трьома показниками: фондоозброєністю, фондовіддачею і фондоємністю продукції.

Фондоозброєність - це показник розміру основних виробничих фондів у розрахунку на одного робітника.

Фондовіддача - показник використання основних фондів. Він показує, скільки продукції випущено за рік у розрахунку на одиницю (у грошовому обчисленні) основних виробничих фондів. Фондовіддача визначається відношенням суми виручки за звітний період до середньої вартості основних виробничих фондів:

Фондоємність продукції (Фс) визначається відношенням середньої вартості основних виробничих фондів до суми виручки за звітний період:

Підвищення фондовіддачі (тобто зниження фондоємності) свідчить про зростання ефективності використання основних фондів і веде до економії капітальних вкладень. Сума цієї економії (додаткового вкладення) виводиться множенням розміру зниження (збільшення) фондоємності продукції на суму виручки за звітний період.

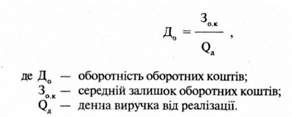

Використання оборотних коштів характеризується за допомогою показників оборотності оборотних коштів і коефіцієнта оборотності.

Оборотність оборотних коштів (у днях) визначається діленням середнього залишку оборотних коштів на одноденну суму виручки від реалізації продукції:

Коефіцієнт оборотності (Ко) - це відношення суми виручки за звітний період (рік, квартал, місяць) до середнього залишку оборотних коштів:

Прискорення (сповільнення) оборотності коштів вивільняє (додатково притягує) кошти з обороту. Сума цих вивільнених коштів визначається множенням розміру зміни оборотності в днях на одноденну суму виручки.

До фінансових показників діяльності підприємства належать платоспроможність, кредитоспроможність і ліквідність.

Платоспроможність - це спроможність підприємства оплачувати рахунки, що виставляються йому постачальниками, а також сплачувати податки та інші обов'язкові платежі.

Кредитоспроможність - це наявність у підприємства передумов для одержання кредиту і спроможність повернути кредит у зазначений термін.

Ліквідність підприємства - це його спроможність швидко погашати свою заборгованість. Ліквідність визначається співвідношенням розміру заборгованості і ліквідних коштів, тобто таких коштів, що можуть бути негайно використані для погашення боргу (готівка, депозити, цінні папери, деякі елементи оборотних коштів та інші). Ліквідність підприємства означає по суті ліквідність його майна, а також його безумовну платоспроможність.

Література

1. Эрнст У., Янг П. Составление бизнес-плана: Пособие: Пер. с англ. - М.: Джон Уайли энд Сане, 1995. - 224 с.

2. Пересада А. А. Основы инвестиционной деятельности. - К.: Либра, 1996. - 342 с.

3. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М.: ЮНИТИ, 1997. - 631 с.

4. Экономика предприятий: Учебник/ Под ред. О. И. Волкова. - М: Инфра-М, 1997. - 415 с.

5. Глазунов В. Н. Финансовый анализ и оценка риска реальных инвестиций. - М.: Финансы и статистика, 1997. - 135 с

6. Бойко В. В. Экономика предприятий Украины. - Днепропетровск: Пороги, 1997. - 312 с.

7. Пересада А. А. Інвестиційний процес в Україні - К.: Лібра, 1998. - 389 с.

8. Сергеев И. Организация и финансирование инвестиций: Учеб. пособие. - М.: Финансы и статистика, 2000. - 272 с.

9. Горицкая Н. Основные фонды и инвестиции. - К.: Техника, 2000. - 80 с.

10. Раицкий К. Экономика предприятия: Учебник. - М.: Маркетинг, 2000. - 696 с.

11. Зайцев Н. Экономика промышленного предприятия. - 3-е изд. - М.: Инфра-М, 2000. - 358 с.

12. Коробов М. Фінансово-економічний аналіз діяльності підприємства: Навч. посібник. - К.: Знання, 2000. - 377 с.

13. Фатхутдинов Р. Производственный менеджмент. - М.: Интел-Синтез, 2000. - 212 с.

14. Бойчик І. Економіка підприємства: Навч. посібник. - К: Атіка, 2001. - 298 с.

15. Покропивний С. Економіка підприємства: Підручник. - К: КНЕУ, 2001. - 456 с.

16. Фандель Г. Теорія виробництва та витрат. - К: Таксон, 2001. - 520 с.

17. Затраты предприятия от А до Я: Словарь-справ. - 3-е изд. - СПб.: Эксельсиор, 2001. - 131 с.

18. Федоренко В Інвестиційний менеджмент. - 2-ге вид. - К: МАУП, 2001. - 280 с.

19. Пивоваров К. Бизнес-планирование. - М.: Маркетинг, 2001. - 164 с.

20. Алексеева М. Планирование деятельности фирмы: Учеб.-метод. пособие. - М.: Финансы и статистика, 2001. - 248 с.

21. Орлов О. Планирование деятельности промышленных предприятий: Учебник. - К.: Скарбы, 2001. - 500 с.

22. Шепеленко Г. Экономика, организация и планирование производства на предприятии. - Ростов-на-Дону: МарТ, 2001. - 544 с.

23. Савицкая Г. Анализ хозяйственной деятельности предприятия. - 4-е изд. - Минск: Новое Знание, 2001. - 688 с.

24. Прыкин Б. Экономический анализ предприятия. - М.: ЮНИТИ, 2001. - 360 с.

Схожі статті

-

Основи ринкової економіки України - Селезньов В. В. - 5.5. Капіталовкладення

Довгострокове вкладення капіталу в різні галузі народного господарства з метою одержання прибутку називають інвестиціями (англ. investition, від лат....

-

Основи ринкової економіки України - Селезньов В. В. - 5.2. Фонди підприємства

Усі речові елементи підприємства - машини, устаткування, матеріали, сировина, паливо, транспортні засоби, інструменти тощо - утворюють його фонди, серед...

-

Основи ринкової економіки України - Селезньов В. В. - 1.1. Загальні положення

Глава 1. Вступ до ринкової економіки 1.1. Загальні положення Слово "економіка" утворилося від двох грецьких слів: oikos - дім, домогосподарство та nomos...

-

Основи ринкової економіки України - Селезньов В. В. - 5.4. Витрати підприємства

Здійснюючи виробничу діяльність, підприємство намагається досягти найвищих результатів при найменших витратах трудових, матеріальних і фінансових...

-

Основи ринкової економіки України - Селезньов В. В. - 5.3. Організація виробництва

Основною для підприємства є, насамперед, виробнича діяльність, всі інші види діяльності випливають з неї, адже метою всякого підприємства є виробництво...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 1. Вступ до ринкової економіки

Глава 1. Вступ до ринкової економіки 1.1. Загальні положення Слово "економіка" утворилося від двох грецьких слів: oikos - дім, домогосподарство та nomos...

-

Основи ринкової економіки України - Селезньов В. В. - Розділ І. Механізм функціонування ринку

Глава 1. Вступ до ринкової економіки 1.1. Загальні положення Слово "економіка" утворилося від двох грецьких слів: oikos - дім, домогосподарство та nomos...

-

Основи ринкової економіки України - Селезньов В. В. - Закон зростаючих альтернативних витрат

Випуск товарів здійснює матеріальне виробництво. Матеріальне виробництво становить основу будь-якої економіки. Матеріальне виробництво - це процес...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.2. Кооперативи

Під кооперативом (від лат. cooperatio - співробітництво) розуміють організаційно-правову форму підприємства, що має такі ознаки: - кооператив створюється...

-

Основи ринкової економіки України - Селезньов В. В. - 1.5. Національна економіка

Сукупність економічних суб'єктів (підприємств, банків тощо) і зв'язків між ними, що характеризуються господарською цілісністю, спільністю і взаємодією в...

-

Основи ринкової економіки України - Селезньов В. В. - 5.1. Загальні положення

5.1. Загальні положення Підприємство являє собою основну ланку народного господарства, первинну виробничо-господарську одиницю. Господарська діяльність,...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 5. Економіка підприємства

5.1. Загальні положення Підприємство являє собою основну ланку народного господарства, первинну виробничо-господарську одиницю. Господарська діяльність,...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.3. Малі підприємства

Під кооперативом (від лат. cooperatio - співробітництво) розуміють організаційно-правову форму підприємства, що має такі ознаки: - кооператив створюється...

-

Основи ринкової економіки України - Селезньов В. В. - 1.4. Матеріальне виробництво

Випуск товарів здійснює матеріальне виробництво. Матеріальне виробництво становить основу будь-якої економіки. Матеріальне виробництво - це процес...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.6. Об'єднання підприємств

Підприємства мають право на добровільних засадах об'єднувати свою виробничу, наукову, комерційну та інші види діяльності, якщо тільки це не суперечить...

-

Основи ринкової економіки України - Селезньов В. В. - 3.2. Класифікація підприємств

Підприємство - це самостійний суб'єкт господарювання, створений компетентним органом державної влади або органом місцевого самоврядування, або іншими...

-

Основи ринкової економіки України - Селезньов В. В. - 3.5. Припинення підприємницької діяльності

Припинення діяльності господарських товариств та інших суб'єктів господарювання здійснюється шляхом їх реорганізації (злиття, приєднання, поділу,...

-

Основи ринкової економіки України - Селезньов В. В. - 1.2. Типи економічних систем

Економічна система - це сукупність усіх видів економічної діяльності людей у процесі їхньої взаємодії під час виробництва, розподілу, обміну та...

-

Основи ринкової економіки України - Селезньов В. В. - Закон зменшуваної граничної корисності

Економічні закони - це усталені зв'язки і взаємозалежність економічних явищ, об'єктивна реальність, що випливає із сутності економіки та економічних...

-

Основи ринкової економіки України - Селезньов В. В. - 1.3. Закони ринкової економіки

Економічні закони - це усталені зв'язки і взаємозалежність економічних явищ, об'єктивна реальність, що випливає із сутності економіки та економічних...

-

Основи ринкової економіки України - Селезньов В. В. - Закон попиту та пропозиції

В умовах, коли продукти виробляються як товари, витрати суспільної праці неминуче набувають форми вартості і вартість товарів визначається суспільно...

-

Основи ринкової економіки України - Селезньов В. В. - 3.4. Реєстрація підприємницької діяльності

Статус підприємця в Україні набувається за допомогою державної реєстрації в порядку, передбаченому законодавством. Здійснення підприємницької діяльності...

-

Основи ринкової економіки України - Селезньов В. В. - Глава 2. Правові основи ринку

Глава 2. Правові основи ринку 2.1. Загальні положення Право є незмінним супутником громадянського суспільства, загально соціальним регулятором, що...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.5. Дочірні підприємства

Одним із способів здійснення підприємницької діяльності є франчайзинг (від англ. franchise - право участі, право голосу). При цій формі організації...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.4. Франчайзні підприємства

Одним із способів здійснення підприємницької діяльності є франчайзинг (від англ. franchise - право участі, право голосу). При цій формі організації...

-

Основи ринкової економіки України - Селезньов В. В. - Розділ II. Умови функціонування ринку

Глава 2. Правові основи ринку 2.1. Загальні положення Право є незмінним супутником громадянського суспільства, загально соціальним регулятором, що...

-

Основи ринкової економіки України - Селезньов В. В. - Закон кількості грошей в обігу

В умовах, коли продукти виробляються як товари, витрати суспільної праці неминуче набувають форми вартості і вартість товарів визначається суспільно...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3.1. Господарські товариства

Види й організаційні форми підприємств, правила їх створення, реєстрації, реорганізації та ліквідації встановлюються у законодавчому порядку. При цьому...

-

Основи ринкової економіки України - Селезньов В. В. - 3.3. Характеристика видів підприємств

Види й організаційні форми підприємств, правила їх створення, реєстрації, реорганізації та ліквідації встановлюються у законодавчому порядку. При цьому...

-

Основи ринкової економіки України - Селезньов В. В. - Закон вартості

В умовах, коли продукти виробляються як товари, витрати суспільної праці неминуче набувають форми вартості і вартість товарів визначається суспільно...

Основи ринкової економіки України - Селезньов В. В. - 5.6. Ефективність діяльності підприємства