Основи фінансового менеджменту - Рясних Є. Г. - Показники рентабельності

Її визначають результати і ефективність поточної основної виробничої діяльності підприємства. Показники ділової активності дають змогу оцінити ефективність використання підприємством власних коштів. До цієї групи належать різні показники обіговості. Вони мають велике значення для оцінювання фінансового стану підприємства, оскільки інтенсивність обігу коштів, тобто швидкість перетворення їх на готівку, безпосередньо впливає на платоспроможність підприємства (табл. 7.6).

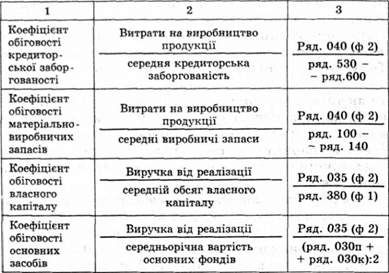

Таблиця 7.6. Методика розрахунку показників ділової активності

Коефіцієнт обіговості активів (коефіцієнт трансформації) характеризує ефективність використання фірмою всіх наявних ресурсів незалежно від джерел їх залучення, тобто показує, скільки разів на рік (чи інший звітний період) здійснюється повний цикл виробництва та обігу, який приносить відповідний ефект у вигляді прибутку, або скільки грошових одиниць реалізованої продукції принесла кожна грошова одиниця активів. Цей коефіцієнт варіює залежно від галузі, відображаючи особливості виробничого процесу.

Коефіцієнт обіговості дебіторської заборгованості (засобів в розрахунках) показує, скільки разів (у середньому) дебіторська заборгованість (рахунки покупців) перетворювалася на готівку протягом звітного періоду. Попри те що для аналізу цього коефіцієнта не існує іншої бази порівняння, крім середньогалузевих коефіцієнтів, цей показник варто порівнювати з коефіцієнтом обіговості кредиторської заборгованості. Такий підхід дає змогу порівнювати умови, на яких інші компанії надають підприємству комерційний кредит, з тими умовами, на яких підприємство надає кредит іншим підприємствам.

Коефіцієнт обіговості кредиторської заборгованості показує, скільки підприємству потрібно оборотів для сплати виставлених йому рахунків.

Коефіцієнт обіговості матеріально-виробничих запасів відображає швидкість їх реалізації. У процесі аналізу цього показника треба враховувати вплив оцінювання матеріально-виробничих запасів, особливо порівнюючи діяльність певного підприємства з конкурентами; Взагалі, чим вищий показник обігу запасів, тим менше коштів зв'язано в цій найменш ліквідній статті обігових засобів, тим ліквіднішу структуру мають обігові засоби і тим стабільніший фінансовий стан підприємства. Особливо актуальне підвищення обіговості і зменшення запасів за значної заборгованості в пасивах підприємства.

Коефіцієнт обіговості власного капіталу показує обсяг реалізованої продукції, що припадає на одиницю власного капіталу, авансованого у виробництво. З фінансового погляду він характеризує інтенсивність обігу вкладеного капіталу, з економічної - активність готівки, якою ризикує вкладник. Якщо він надто високий (що означає помітне перевищення рівня реалізації над вкладеним капіталом), це спричинить збільшення обсягу кредитних ресурсів і уможливить досягнення межі, за якою кредитори беруть більшу участь в бізнесі, ніж власники компанії. У цьому разі відношення зобов'язань до власного капіталу збільшується, зростає також ризик кредиторів, і компанія може зазнати труднощів, спричинених зменшенням доходів або загальною тенденцією зниження цін. Низький показник свідчить про бездіяльність частини власних коштів. Водночас показник обіговості власного капіталу вказує на необхідність вкладення власних засобів в інше, вигідніше за таких умов, джерело доходів. Цей показник пов'язаний з коефіцієнтом обіговості активів і показником фінансової залежності у такий спосіб:

Коефіцієнт обіговості основних засобів (фондовіддача ) показує, скільки реалізованої продукції припадає на одиницю засобів, вкладених в основні фонди. Підвищення фондовіддачі, окрім збільшення обсягу реалізації продукції, можна досягнути і за рахунок відносно невеликої частки основних засобів, і за рахунок їх вищого технічного рівня. Показник фондовіддачі відчутно коливається залежно від особливостей галузі та її капіталомісткості. Однак загальна закономірність така, що чим вища фондовіддача, тим нижчі витрати звітного періоду. Низький рівень фондовіддачі свідчить або про недостатній обсяг реалізації, або про надто високий рівень вкладень у ці види активів.

Показники рентабельності

Рентабельність вкладень в певну діяльність оцінюють за кількістю грошових одиниць прибутку, яка припадає на одну грошову одиницю авансованого капіталу. Показники рентабельності показують, наскільки прибуткова діяльність підприємства. Ці коефіцієнти отримують із відношення прибутку до витрачених коштів або відношення отриманого прибутку до обсягу реалізації продукції. Найчастіше у фінансовому менеджменті використовують коефіцієнти рентабельності всіх активів підприємства, рентабельності реалізації, рентабельності власного капіталу.

Методику обчислення цих показників наведено в табл. 7.7.

Коефіцієнт рентабельності всіх активів підприємства (рентабельність активів) показує, скільки прибутку (НРЕІ) за рік припадає на кожну одиницю коштів, вкладених в підприємство незалежно від джерела їх залучення. Цей показник є одним із найважливіших індикаторів конкурентоспроможності підприємства. Рівень рентабельності порівнюють із середньогалузевим коефіцієнтом.

Коефіцієнт рентабельності реалізації (рентабельність продукції) вираховують через ділення прибутку на обсяг реалізованої продукції. Розрізняють два показники рентабельності реалізації:

1) з розрахунку валового прибутку від реалізації продукції.

2) з розрахунку чистого прибутку.

Методика розрахунку показників рентабельності

Коефіцієнт рентабельності реалізації І показує, скільки валового прибутку містить кожна грошова одиниця реалізованої продукції. Він відображає зміни в політиці ціноутворення і здатність підприємства контролювати собівартість реалізованої продукції, тобто ту частину коштів, яка потрібна для сплати поточних витрат, що виникають під час виробничо-господарської діяльності, сплати податків тощо. Динаміка коефіцієнта може свідчити про необхідність перегляду цін або посилення контролю за використанням матеріально-виробничих запасів. У процесі аналізу цього показника слід пам'ятати, що на його рівень відчутно впливають методи обліку матеріально-виробничих запасів.

Коефіцієнт рентабельності реалізації 2 показує, скільки чистого прибутку (або НРЕІ) містить кожна грошова одиниця реалізованої продукції:

Отримане рівняння відоме як формула Дюпона.

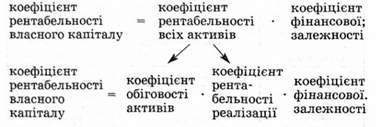

Коефіцієнт рентабельності власного капіталу допомагає визначити ефективність використання капіталу, інвестованого власниками у виробництво, і порівняти цей показник з можливим доходом від вкладення засобів в інші цінні папери. Він впливає на котирування акцій компаній. Рентабельність власного капіталу показує, скільки грошових одиниць чистого прибутку заробила кожна грошова одиниця, вкладена власниками компанії.

Правильні такі рівності:

Три фактори, виділені в останній моделі, узагальнюють всі аспекти фінансово-господарської діяльності підприємства.

Показники ринкової активності

Вони характеризують становище підприємства на ринку цінних паперів, їх обчислюють для тих компаній, акції яких котируються на фондовому ринку.

Коефіцієнти ринкової активності охоплюють різні показники, які характеризують вартість і дохідність акцій компанії.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - Показники ділової активності

Її визначають результати і ефективність поточної основної виробничої діяльності підприємства. Показники ділової активності дають змогу оцінити...

-

Оптимізують, а отже, скорочують термін обігу коштів за допомогою методів маркетингу. Багато підприємств - неефективно використовують виробничо-технічний...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Основи фінансового менеджменту - Рясних Є. Г. - Основні показники дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.2. Впровадження дивідендної політики

На розподільчу політику підприємств можуть впливати різноманітні чинники - як об'єктивні, так і суб'єктивні, а для її реалізації менеджер має володіти...

-

Основи фінансового менеджменту - Рясних Є. Г. - 5. Управління обіговим капіталом

5.1. Особливості управління обіговим капіталом у процесі діяльності підприємства Кожне підприємство у процесі своєї діяльності обов'язково використовує...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Показники ліквідності та платоспроможності

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Метою розрахунку показників є характеристика майнового та фінансового стану підприємства, результатів його діяльності за минулий звітний період, а також...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Аналіз чутливості

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Поріг рентабельності і запас фінансової міцності

Розмір виручки, яка дорівнює сукупним витратам підприємства, тобто безприбутковий обіг, через який підприємство повинно перейти, щоб вийти із зони...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

Основи фінансового менеджменту - Рясних Є. Г. - Вертикальний аналіз балансу

Він показує структуру засобів підприємства і їх джерел. Необхідність і доцільність проведення вертикального аналізу зумовлюють дві основні причини: -...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фактори впливу на дивідендну політику підприємств

Важливим методологічним етапом аналізу будь-якого економічного явища є визначення та класифікація факторів впливу на досліджуваний об'єкт. На розподільчу...

-

Основи фінансового менеджменту - Рясних Є. Г. - 4.2. Роль левериджу у фінансовому менеджменті

В операційному аналізі досить чітко відстежується механізм впливу на операційний прибуток змін його основних складових, а саме: змінних і постійних...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - 6.1. Формування розподільчої політики підприємств

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

-

6.1. Формування розподільчої політики підприємств Управління прибутком - важлива складова економічної діяльності суб'єкта господарювання. Розподіл...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління грошовими активами підприємства

Одне з головних завдань в управлінні обіговим капіталом полягає у прискоренні його обігу. Це дає змогу розширити фінансові можливості фірми без залучення...

-

4.1. Управління витратами і маржинальний прибуток Підприємства діють на ринку в умовах жорсткої конкуренції. Ті, які програють в цій боротьбі, стають...

Основи фінансового менеджменту - Рясних Є. Г. - Показники рентабельності