Основи фінансового менеджменту - Рясних Є. Г. - Інвестування капіталу і його види

Стратегічним завданням фінансового менеджера є управління інвестиціями. У процесі його розв'язання на альтернативній основі оцінюють і обирають такий інвестиційний проект, який з погляду співвідношення вигоди та ризику забезпечить оптимальний результат.

Інвестування капіталу і його види

Фінансові ресурси підприємства використовують для фінансування поточних витрат та інвестицій.

Інвестиції (лат. investio - одягаю) - довгострокові вкладення капіталу з метою отримання певної вигоди.

Інвестиції класифікують за різними критеріями:

1) за формами вкладень вирізняють фінансові інвестиції (вкладення капіталу у фінансові активи, тобто цінні папери (акції, облігації тощо)) і реальні інвестиції (вкладення капіталу у матеріальні і нематеріальні активи (основні фонди, обігові кошти, інтелектуальні цінності)). Реальне інвестування означає організування виробничого процесу (будівництво приміщень, придбання устаткування). Реальні інвестиції також називають виробничими, а на практиці - капітальними вкладеннями;

2) за формами власності розрізняють приватні (належать приватним особам), державні (отримані від держави), іноземні (отримані з-за кордону) інвестиції;

3) за об'єктом вкладення інвестиції поділяють на прямі (внески до статутного капіталу господарюючого суб'єкта з метою отримання прибутку та права на участь в управлінні цим господарюючим суб'єктом) та портфельні (пов'язані з формуванням портфеля - сукупності різноманітних інвестиційних цінностей (цінних паперів та інших активів), які стають інструментом для досягнення інвестиційної мети вкладника);

4) за характером грошового потоку бувають дискретні (преривні) та аннуїтетні (забезпечують вкладникові певний прибуток через регулярні проміжки часу).

Якісно новим засобом інвестування є венчурний капітал - інвестиції у формі випуску акцій, які здійснюють у інноваційних сферах, де діяльність пов'язана з великим ризиком. Особливо високий ризик вкладення капіталу пов'язаний з фінансуванням дрібних інноваційних фірм, які ведуть розробки у галузях нових технологій. Результати їх діяльності важко передбачити.

Основні принципи формування інвестиційного портфеля - безпека та прибутковість вкладень, забезпечення їх зростання, ліквідності.

Методом зниження ризику значних втрат є диверсифікація портфеля, тобто купівля певної кількості різноманітних цінних паперів. Мінімізації ризику можна досягнути за рахунок залучення до портфеля цінних паперів з різних галузей, не пов'язаних між собою, для уникнення синхронності циклічних коливань їх ділової активності. Оптимальна величина портфеля - від 8 до 20 різних видів цінних паперів.

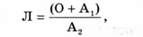

При купівлі акцій певного акціонерного товариства інвестору слід зважати ще на один різновид принципу фінансового левериджу: співвідношення між облігаціями і привілейованими акціями, з одного боку, та простими акціями - з іншого:

Де Л - рівень левериджу; О - сума випуску облігацій; Аі - сума випуску привілейованих акцій; А2 - сума випуску простих акцій.

Фінансовий леверидж у цьому визначенні є показником стійкості акціонерного товариства, що відображається і на дохідності портфеля інвестицій. Високий рівень левериджу - небезпечне явище.

Приклад

АТ випустило 10% облігацій на суму 10 тис. грн, привілейовані акції на 2 тис. грн з фіксованим дивідендом 40%, прості акції на суму 20 тис. грн:

Л - (10+2) / 20 = 0,6.

Рівень левериджу є високим.

Прибуток підприємства досяг 1,8 тис. грн. При його розподілі на виплату відсотків за облігаціями буде спрямовано 1 тис. грн, на дивіденди за привілейованими акціями - 0,8 тис. грн, тобто на виплату дивідендів за простими акціями не залишається нічого. В цьому полягає і небезпека акцій з високим рівнем левериджу, і слабкість товариств, обтяжених великими боргами у вигляді облігацій та привілейованих акцій. Наведена спрощена формула фінансового левериджу попереджає про небезпеку інвестування в капітал фірми з великою часткою боргових зобов'язань у його структурі.

Отже, фінансовий леверидж вигідний до певної межі, оскільки зростання боргів може призводити до неспроможності фірми виконати свої фінансові зобов'язання. Однак надмірний випуск звичайних акцій може спричинити втрату контролю над управлінням акціонерним товариством. Детальніше ефект дії фінансового левериджу можна з'ясувати при вивченні структури капіталу.

Формуючи інвестиційний портфель, інвестор повинен враховувати такі параметри: оптимальний тип портфеля, який може бути зорієнтований або на зростання доходу, або на зростання курсової вартості цінних паперів; прийнятне співвідношення ризику і прибутку; первісний склад портфеля (консервативний чи агресивний); схема управління портфелем.

Схожі статті

-

Основи фінансового менеджменту - Рясних Є. Г. - 3.2. Управління інвестиціями

Стратегічним завданням фінансового менеджера є управління інвестиціями. У процесі його розв'язання на альтернативній основі оцінюють і обирають такий...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління фінансовими ризиками

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Управління структурою капіталу

Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки...

-

Основи фінансового менеджменту - Рясних Є. Г. - Фінансова стратегія і фінансова політика підприємств

Запропонована Е. Хелфертом концепція базової системи бізнесу відображає численні динамічні взаємозв'язки між основними управлінськими рішеннями,...

-

Конкурентоспроможність і платоспроможність підприємств значною мірою залежать від раціонального управління фінансовими ресурсами. У ринковому середовищі...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.1. Теоретичні основи фінансового менеджменту

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Становлення фінансового менеджменту

Фінансовий менеджмент як наука і навчальна дисципліна почав формуватися наприкінці 90-х років XIX ст. В історії його розвитку можна виокремити кілька...

-

В умовах ринку фінансовий менеджер стає однією з ключових фігур на підприємстві, оскільки він відповідає за постановку фінансової проблеми і визначає...

-

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

Основи фінансового менеджменту - Рясних Є. Г. - 1.2. Організаційні основи фінансового менеджменту

Фінансовий менеджмент як економічний орган управління господарюючого суб'єкта є частиною апарату управління. Організаційна структура фінансового...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Основи фінансового менеджменту - Рясних Є. Г. - Бізнес як керована фінансова система

Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.1. Сутність і зміст фінансової звітності

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

2.1. Сутність і зміст фінансової звітності Мета фінансового менеджменту - забезпечити ефективну, стабільну діяльність підприємства через управління його...

-

1.1. Теоретичні основи фінансового менеджменту За ринкової економіки з її жорсткою конкуренцією виживання й успішне функціонування підприємств може...

-

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст основних статей Звіту про фінансові результати

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і склад фінансових ресурсів і капіталу

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Сутність і зміст Звіту про власний капітал

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Основи фінансового менеджменту - Рясних Є. Г. - Джерела фінансових ресурсів, вплив на них інфляції

3.1. Управління формуванням фінансових ресурсів і капіталу При створенні підприємства менеджер повинен з'ясувати обсяг капіталу, потрібного для початку...

-

Основи фінансового менеджменту - Рясних Є. Г. - Зміст і структура Балансу

Основні показники фінансового стану підприємства наведені у балансі. Баланс (франц. balance - вага) - спосіб групування та відображення в грошовій оцінці...

-

Основи охорони праці - Березуцький В. В. - 2.2. Система працеохоронного менеджменту і його рівні

Для управління необхідно, насамперед, уявляти, чим ми керуємо, що є об'єктом управління. Використовуючи системний підхід і вважаючи, що кожна система...

-

Інвестування - Мойсеєнко І. П. - Об'єкти інвестування

Визначені в ЗУ "Про інвестиційну діяльність" об'єкти інвестування можуть бути поділені на такі групи: матеріальні цінності, цінні папери та майнові...

-

Інвестування - Мойсеєнко І. П. - Розділ 1. МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Інвестування - Гриньова В. М. - Розділ 1. МЕТОДОЛОГІЧНІ ОСНОВИ ІНВЕСТУВАННЯ

1.1. Поняття інвестицій та інвестиційної діяльності Поняття інвестицій Поняття інвестицій є надзвичайно широким і його зміст має свої особливості в...

-

Основи підприємницької діяльності - Варналій З. С. - 3.Функції ринку та його види

Система факторів виробництва, яка забезпечує перетворення речовин природи відповідно до потреб людей, створює матеріальні і духовні блага, якраз і є...

-

Основи менеджменту - Федоренко В. Г. - 2.8. Управлінські рішення: сутність, види та процес прийняття

Окрім комунікації до зв'язуючих процесів управління належать і управлінські рішення. Жодна людина, жодна організація не може існувати без цієї...

Основи фінансового менеджменту - Рясних Є. Г. - Інвестування капіталу і його види