Організація бізнесу - Скібіцький О. М. - Зміст звіту про зміни у власному капіталі

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає результати операцій підприємства за певний період (як правило, за рік).

Форма звіту про прибутки та збитки

Звіт про прибутки та збитки має, як мінімум, містити рядки, які відображають такі суми:

O дохід;

O результати операційної діяльності;

O фінансові витрати;

O частку в прибутках і збитках асоційованих компаній і спільних підприємств, інвестиції в які обліковуються за методом участі в капіталі;

O витрати на податок на прибуток;

O прибуток або збиток від звичайної діяльності;

O надзвичайні витрати;

O частку меншості;

O чистий прибуток або збиток за період.

Підприємство також має розкривати у Звіті про прибутки та збитки або у примітках показники прибутку на акцію і суму дивідендів на акцію, оголошену або запропоновану за період, який охоплюють фінансові звіти.

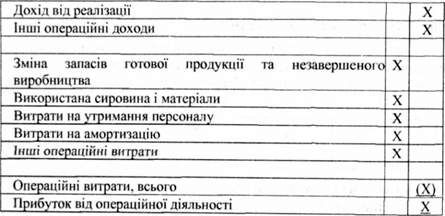

Підприємству слід подавати Звіт про прибутки та збитки на основі класифікації витрат за їх характером або за функцією. Вибір методу подання залежить від історичних та галузевих факторів, а також від характеру підприємства.

Метод класифікації витрат за їх характером

За цим методом витрати у Звіті про прибутки та збитки об'єднуються згідно з їх характером (наприклад, амортизація, витрати матеріалів, транспортні витрати, заробітна платня, витрати на рекламу).

Форма звіту, складеного на основі класифікації витрат за їх характером, наведена у табл. 12.5:

Таблиця 12.5. Звіт про прибутки та збитки

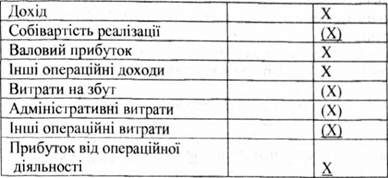

Метод функціональної класифікації витрат або "собівартості реалізації"

Витрати класифікують згідно з їх функціями як частину собівартості реалізації, витрати на збут або адміністративну діяльність. Ця класифікація надає користувачам більш прийнятну інформацію, ніж класифікація витрат за їх характером. Однак розподіл витрат за їх функціями може бути довільним і вимагати професійного судження.

Приклад форми Звіту про прибутки та збитки на основі функціональної класифікації витрат наведено у табл. 12.6.

Підприємство, яке класифікує витрати за їх функціональним призначенням, має розкривати додатково інформацію про характер цих витрат, включаючи амортизацію та витрати на утримання персоналу.

Таблиця 12.6. Звіт про прибутки та збитки

Звіт про зміни у власному капіталі

Звіт про зміни у власному капіталі надає користувачам додаткову інформацію про зміни, які виникли у власному капіталі за період між двома датами балансу.

Зміст звіту про зміни у власному капіталі

Зміни власного капіталу підприємства за період між двома датами балансу відображають збільшення (зменшення) його чистих активів за період.

Форма звіту про зміни у власному капіталі

МСБО-1 вимагає від підприємств розкривати наведену нижче Інформацію в окремому компоненті фінансових звітів:

O чистий прибуток або збиток за період;

O кожну статтю доходів або витрат, прибутків або збитків, і загальну суму цих статей, які згідно з іншими МСБО, відображаються безпосередньо у складі власного капіталу;

O кумулятивний вплив змін облікової політики і виправлень суттєвих помилок, припущених під час складання фінансових звітів за попередні звітні періоди.

На додаток до цього, такому підприємству слід розкривати або в цьому компоненті фінансових звітів, або в примітках:

А) операції з капіталом між власниками і виплати власникам;

Лишок нерозподіленого прибутку або непокритого збитку на початок звітного періоду, на дату балансу і його зміни за період;

В) залишок на початок періоду, на дату балансу і всі зміни за період за кожним класом капіталу, емісійного доходу і резервів, а також їх зіставлення.

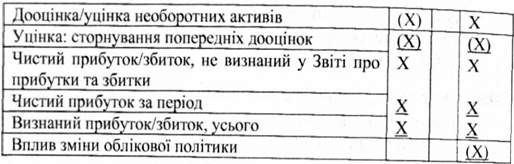

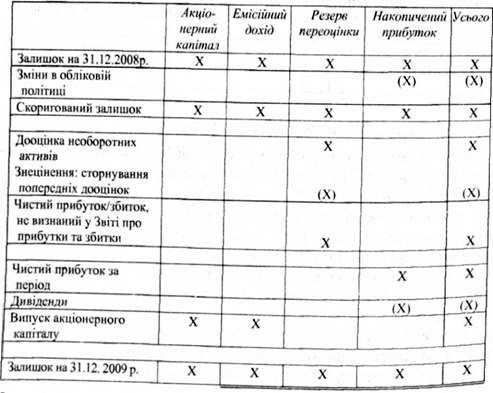

Існують два можливих засоби виконання цих вимог - Звіт про визнані прибутки і збитки або Звіт про зміни у власному капіталі (табл. 12.7,12.8).

Таблиця 12.7. Форма Звіту про визнані прибутки і збитки

Таблиця 12.8. Форма Звіту про зміни у власному капіталі

Схожі статті

-

Організація бізнесу - Скібіцький О. М. - Звіт про зміни у власному капіталі

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає...

-

Організація бізнесу - Скібіцький О. М. - Форма звіту про прибутки та збитки

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає...

-

Організація бізнесу - Скібіцький О. М. - Метод класифікації витрат за їх характером

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає...

-

Організація бізнесу - Скібіцький О. М. - Звіт про прибутки та збитки

Звіт про прибутки та збитки є звітом, в якому доходи підприємства співвідносяться з його витратами для визначення прибутку/збитку. Він відображає...

-

Організація бізнесу - Скібіцький О. М. - Зміст балансу

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Організація бізнесу - Скібіцький О. М. - Зміст Статуту

Відповідно до Закону України "Про господарчі товариства", кожне Товариство повинне мати Статут. Статут є основним документом акціонерного товариства, що...

-

Ці показники визначаються по кожному товару або послузі, що дозволяє порівнювати їх між собою за економічною ефективністю (табл. 8.5). Крім вище...

-

Організація бізнесу - Скібіцький О. М. - 8.3.11.3. План (звіт) про спрямування коштів

План (звіт) про спрямування коштів повинен містити дані про рух грошових коштів - це звіт про надходження та використання фінансових ресурсів, який...

-

Ці показники визначаються по кожному товару або послузі, що дозволяє порівнювати їх між собою за економічною ефективністю (табл. 8.5). Крім вище...

-

Організація бізнесу - Скібіцький О. М. - 2.1. Сутність та зміст підприємництва

2.1. Сутність та зміст підприємництва Уперше термін "підприємець" був сформульований англійським економістом Р. Кантільйоном в XVII ст. наступним чином:...

-

Організація бізнесу - Скібіцький О. М. - Форма балансу

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Організація бізнесу - Скібіцький О. М. - БАЛАНС

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Організація бізнесу - Скібіцький О. М. - 8.3. Зміст основних складових бізнес-плану

Даний підрозділ посібника містить описання найбільш важливих пунктів бізнес-плану і більш докладно розкриває пункти "План маркетингу" і "Фінансовий...

-

Організація бізнесу - Скібіцький О. М. - Закон спадної віддачі

При переході від виробництва одних товарів до виробництва інших необхідно пристосовувати (адаптувати) ресурси. Адже їх неможливо повністю використати у...

-

Організація бізнесу - Скібіцький О. М. - Граничні показники

При переході від виробництва одних товарів до виробництва інших необхідно пристосовувати (адаптувати) ресурси. Адже їх неможливо повністю використати у...

-

Для досягнення соціально-економічної рівноваги, стабільності в суспільстві держава застосовує ряд методів. Серед них можна виділити три основних....

-

Організація бізнесу - Скібіцький О. М. - 8.3.10. Оцінка ризиків

Він містить інформацію про менеджерів проекту та план-графік реалізації проекту, інформація про менеджерів проекту показує, хто є керівником проекту, які...

-

Організація бізнесу - Скібіцький О. М. - 8.3.9. Юридичний план

Він містить інформацію про менеджерів проекту та план-графік реалізації проекту, інформація про менеджерів проекту показує, хто є керівником проекту, які...

-

Організація бізнесу - Скібіцький О. М. - 8.3.8. Організаційний план і управління проектом

Він містить інформацію про менеджерів проекту та план-графік реалізації проекту, інформація про менеджерів проекту показує, хто є керівником проекту, які...

-

Організація бізнесу - Скібіцький О. М. - 6.5. Статутний фонд підприємства та його формування

Надзвичайно важливими для майбутніх підприємці в є знання про майно підприємства, зокрема про джерело його формування. Майно підприємства становить його...

-

Людині грошей потрібно не так вже й багато - рівно стільки, щоб про них можна було б не думати. /Остап Бендер/ Фінансове планування - складова частина...

-

Організація бізнесу - Скібіцький О. М. - 8.3.11.4. Заключним документом є балансовий звіт

У ньому міститься повний перелік активів фірми і пасивів. Цей документ показує чисту вартість і ліквідність фірми. Кредитори, як правило, запитують...

-

Організація бізнесу - Скібіцький О. М. - Взаємодія попиту та пропозиції

Їх рівновага. На ринку особливе значення має рівноважна ціна, що є результатом взаємодії ціни попиту і ціни пропозиції. Ціна попиту на кожну кількість...

-

Організація бізнесу - Скібіцький О. М. - 3.1. Організаційні одиниці підприємництва

3.1. Організаційні одиниці підприємництва Будь-яке суспільство для забезпечення нормального (достатньо комфортного) рівня своєї життєдіяльності...

-

Організація бізнесу - Скібіцький О. М. - 3. ОРГАНІЗАЦІЙНО-ПРАВОВІ ФОРМИ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

3.1. Організаційні одиниці підприємництва Будь-яке суспільство для забезпечення нормального (достатньо комфортного) рівня своєї життєдіяльності...

-

Організація бізнесу - Скібіцький О. М. - 8.3.11. Фінансовий план інвестиційного проекту

Він містить інформацію про менеджерів проекту та план-графік реалізації проекту, інформація про менеджерів проекту показує, хто є керівником проекту, які...

-

Організація бізнесу - Скібіцький О. М. - Закон зростання витрат

При переході від виробництва одних товарів до виробництва інших необхідно пристосовувати (адаптувати) ресурси. Адже їх неможливо повністю використати у...

-

Організація бізнесу - Скібіцький О. М. - 1.5.7. Державне регулювання економічної безпеки підприємств

Державне регулювання робить найбільш помітний і значний вплив на формування економічної безпеки підприємства, при цьому використовуючи прямі і непрямі...

-

Організація бізнесу - Скібіцький О. М. - 1.3.3. Співвідношення попиту і пропозиції

Пропозиція - рішення (або бажання) і спроможність виробити та запропонувати для продажу на ринку певну кількість продукту за кожну конкретну ціну з усіх...

-

Організація бізнесу - Скібіцький О. М. - Основні типи та форми власності підприємств

У процесі тривалого історичного розвитку людства сформувались такі чотири основні типи економічної власності: суспільна; приватна; колективна; державна....

Організація бізнесу - Скібіцький О. М. - Зміст звіту про зміни у власному капіталі