Організація бізнесу - Скібіцький О. М. - Зміст балансу

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року).

Наведені нижче факти, з одного боку, впливають на інформацію про фінансовий стан, а з іншого, певним чином допомагають користувачам фінансових звітів:

O економічні ресурси, що контролюються - спрогнозувати здатність підприємств генерувати грошові кошти та їх еквіваленти в майбутньому;

O фінансова структура (структура джерел коштів) - спрогнозувати потребу в позиках, визначити розподіл майбутніх надходжень/вибуття грошових коштів, можливість залучення фінансових ресурсів у майбутньому;

O ліквідність (наявність коштів, достатніх для своєчасного погашення фінансових зобов'язань підприємства протягом даного періоду часу) і платоспроможність (наявність грошових коштів, достатніх для вчасного виконання фінансових зобов'язань підприємства упродовж більшого періоду) - спрогнозувати ймовірність своєчасного виконання фінансових зобов'язань.

Важливим фактором є також здатність підприємства адаптуватися до змін середовища, в якому воно здійснює свою діяльність.

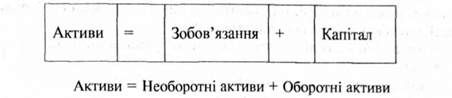

Зміст балансу

Основними елементами Балансу є:

O активи;

O зобов'язання;

O капітал.

Балансове рівняння

Актив слід класифікувати як оборотний актив, якщо він:

O буде проданий, буде утримуватися для продажу або споживання у звичайному ході нормального операційного циклу підприємства;

O утримується в основному з метою продажу або протягом короткострокового періоду та, як очікується, буде реалізований протягом дванадцяти місяців після дати балансу;

O є грошовими коштами або активом, що є еквівалентом грошових коштів, не обмеженим у використанні.

Наприклад: запаси, дебіторська заборгованість, передоплата, грошові кошти.

Всі інші активи класифікуються як необоротні. Наприклад: основні засоби, нематеріальні активи, довгострокові інвестиції.

Зобов'язання = Довгострокові зобов'язання + +Короткострокові зобов'язання

Зобов'язання слід класифікувати як короткострокове, якщо воно:

O буде погашене в ході звичайного операційного циклу підприємства;

O має бути погашене протягом дванадцяти місяців з дати балансу. Наприклад: кредиторська заборгованість, короткострокові позики,

Поточна частина довгострокової заборгованості, резерви.

Всі інші зобов'язання класифікуються як довгострокові.

Наприклад, довгострокова заборгованість за вирахуванням поточної частини.

Власний капітал включає в себе:

O випущений капітал;

O резерви;

O нерозподілений прибуток (непокриті збитки).

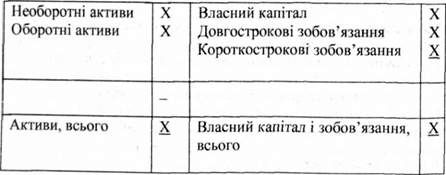

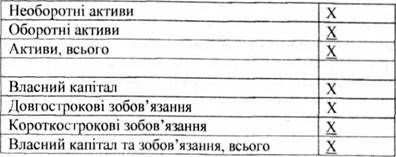

Форма балансу

Форма балансу відповідно до вимог МСБО-1 має включати, як мінімум, рядки з такими показниками:

O основні засоби;

O нематеріальні активи;

O фінансові активи (за винятком сум інвестицій, які обліковуються за методом участі в капіталі, торговельної та іншої дебіторської заборгованості, грошових коштів та їх еквівалентів);

O інвестиції, які обліковуються за методом участі в капіталі;

O запаси;

O торговельна та інша дебіторська заборгованість;

O грошові кошти та їх еквіваленти;

O торговельна та інша кредиторська заборгованість;

O податкові зобов'язання і активи відповідно до МСБО-12 "Податки на прибуток";

O резерви;

O довгострокові зобов'язання, на яку нараховуються відсотки;

O частка меншості;

O випущений капітал і резерви.

Додаткові рядки, заголовки і проміжні підсумки слід включити до форми Балансу, якщо це вимагається МСБО, або якщо це дозволить більш правдиво відобразити фінансовий стан підприємства.

Баланс може мати горизонтальну форму у вигляді двосторонньої таблиці (табл. 12.3):

Таблиця 12.3. Форма балансу горизонтальна

Або вертикальну форму (табл. 12.4):

Таблиця 12.4. Форма балансу вертикальна

Схожі статті

-

Організація бізнесу - Скібіцький О. М. - БАЛАНС

Баланс відображає фінансовий стан підприємства на певний момент часу (як правило, на кінець року). Наведені нижче факти, з одного боку, впливають на...

-

Людині грошей потрібно не так вже й багато - рівно стільки, щоб про них можна було б не думати. /Остап Бендер/ Фінансове планування - складова частина...

-

Організація бізнесу - Скібіцький О. М. - 8.3.11.4. Заключним документом є балансовий звіт

У ньому міститься повний перелік активів фірми і пасивів. Цей документ показує чисту вартість і ліквідність фірми. Кредитори, як правило, запитують...

-

Організація бізнесу - Скібіцький О. М. - 8.3.11.3. План (звіт) про спрямування коштів

План (звіт) про спрямування коштів повинен містити дані про рух грошових коштів - це звіт про надходження та використання фінансових ресурсів, який...

-

Організація бізнесу - Скібіцький О. М. - 6.5. Статутний фонд підприємства та його формування

Надзвичайно важливими для майбутніх підприємці в є знання про майно підприємства, зокрема про джерело його формування. Майно підприємства становить його...

-

Організація бізнесу - Скібіцький О. М. - 4. Умови роботи

Чи повинен покупець франчайзингу особисто брати участь у веденні справ? Якщо так, то в якому обсязі та при яких умовах? В якому обсязі продавець...

-

Організація бізнесу - Скібіцький О. М. - 2. Регулювання відсоткової ставки

Купівля і продаж державних облігацій. Наслідки такого кроку подані нижче: O Продаж державних облігацій. O Зменшення резервів банків. O Скорочення...

-

Організація бізнесу - Скібіцький О. М. - 6. Інше

Чи повинен покупець франчайзингу особисто брати участь у веденні справ? Якщо так, то в якому обсязі та при яких умовах? В якому обсязі продавець...

-

Організація бізнесу - Скібіцький О. М. - 5. Припинення й поновлення франчайзингу

Чи повинен покупець франчайзингу особисто брати участь у веденні справ? Якщо так, то в якому обсязі та при яких умовах? В якому обсязі продавець...

-

Організація бізнесу - Скібіцький О. М. - 8.1. Основи бізнес-планування

8.1. Основи бізнес-планування Що, як, хто, і коли має зробити? Становлення і розвиток ринкової системи господарювання в Україні потребують принципово...

-

Організація бізнесу - Скібіцький О. М. - 8. БІЗНЕС-ПЛАНУВАННЯ

8.1. Основи бізнес-планування Що, як, хто, і коли має зробити? Становлення і розвиток ринкової системи господарювання в Україні потребують принципово...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

Організація бізнесу - Скібіцький О. М. - Послідовність

Інформація у фінансових звітах має бути повною, з урахуванням обмежень суттєвості й витрат, пов'язаних з її отриманням. Унаслідок упущень інформація може...

-

Організація бізнесу - Скібіцький О. М. - Зіставність

Інформація у фінансових звітах має бути повною, з урахуванням обмежень суттєвості й витрат, пов'язаних з її отриманням. Унаслідок упущень інформація може...

-

Організація бізнесу - Скібіцький О. М. - Зрозумілість

Інформація у фінансових звітах має бути повною, з урахуванням обмежень суттєвості й витрат, пов'язаних з її отриманням. Унаслідок упущень інформація може...

-

Організація бізнесу - Скібіцький О. М. - Повнота

Інформація у фінансових звітах має бути повною, з урахуванням обмежень суттєвості й витрат, пов'язаних з її отриманням. Унаслідок упущень інформація може...

-

Організація бізнесу - Скібіцький О. М. - Нейтральність

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм...

-

Організація бізнесу - Скібіцький О. М. - Правдиве подання

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм...

-

Організація бізнесу - Скібіцький О. М. - Вірогідність

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм...

-

Організація бізнесу - Скібіцький О. М. - Суттєвість

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм...

-

Організація бізнесу - Скібіцький О. М. - Своєчасність

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм...

-

Організація бізнесу - Скібіцький О. М. - Доречність

Інформація є доречною, якщо вона впливає на економічні рішення користувачів при оцінці ними попередніх, теперішніх або майбутніх подій, або допомагає їм...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

Організація бізнесу - Скібіцький О. М. - Показник ефективності інвестицій

Фінансові ресурси на капіталістичному підприємстві отримали назву "грошового капіталу". Вони є сукупністю усіх видів грошових коштів, фінансових активів...

-

Організація бізнесу - Скібіцький О. М. - 10.4. Джерела фінансових ресурсів та інвестування

Фінансові ресурси на капіталістичному підприємстві отримали назву "грошового капіталу". Вони є сукупністю усіх видів грошових коштів, фінансових активів...

-

6.7.1. Після державної реєстрації відповідний орган у десятиденний термін подає по одному екземпляру реєстраційної картки до Державної податкової...

-

Організація бізнесу - Скібіцький О. М. - Розкриття облікових політик

Інформація у фінансових звітах має бути повною, з урахуванням обмежень суттєвості й витрат, пов'язаних з її отриманням. Унаслідок упущень інформація може...

-

Організація бізнесу - Скібіцький О. М. - 1. Операції на відкритому ринку

Купівля і продаж державних облігацій. Наслідки такого кроку подані нижче: O Продаж державних облігацій. O Зменшення резервів банків. O Скорочення...

-

Організація бізнесу - Скібіцький О. М. - Закон вартості

Якщо предметом економічної науки є закони розвитку економічної системи, а виробництво - важлива ланка (елемент) такої системи, то звідси логічно випливає...

Організація бізнесу - Скібіцький О. М. - Зміст балансу