Контролінг - Давидович І. Є. - 7.3. Критерії оцінки інвестиційних проектів у контролінгу

Центральне місце в контролінгу інвестиційних проектів посідає вибір критерію оцінки досягнення цілей. Цілі здійснення інвестиційних проектів можуть бути як фінансовими, так і нефінансовими. Розглянемо переважно фінансові цілі, як найбільш типові в умовах ринкової економіки. Відомо безліч фінансових критеріїв оцінки інвестиційних проектів, кожен з яких має свої переваги і недоліки.

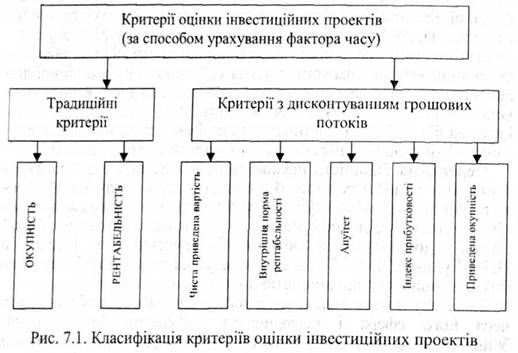

Умовна класифікація критеріїв оцінки інвестиційних проектів зображена на рис. 7.1.

Зрозумію, що використання різних критеріїв оцінки інвестиційних проектів приводить до різних результатів. Тому кінцевий вибір критерію (чи критеріїв), які використовуються в контролінгу інвестиційних проектів, повинен здійснюватися з урахуванням специфіки конкретної ситуації.

Якщо проект зводиться до грошових потоків, його можна оцінити, порівнявши ряд очікуваних грошових потоків з первісними виплатами, що повинні бути зроблені. Така оцінка може привести до прийняття чи відмови від проекту (якщо розглядається тільки один проект) або до класифікації проектів (якщо вибирається один з декількох).

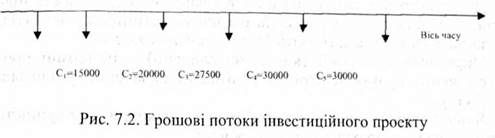

Розглянемо проект, використовуючи для цього такий приклад

(рис. 7.2).

Щоб його оцінити, на перший погляд, складається враження, що необхідно підсумовувати всі п'ять потоків готівки і порівнювати отриманий підсумок - 122 500 гр. од. з початковими витратами. У такий спосіб може здатися, що проект, який розглядається, збагатить підприємство, тому що принесе більшу суму, ніж та, у що обходиться сам проект. Ясно, що це досить спрощений спосіб міркування, тому що він ігнорує фактор часу, але визначені емпіричні критерії, які застосовуються у практиці, залежать саме від цього типу міркувань. Ми почнемо з обговорення цих позачасових емпіричних критеріїв перш, ніж обговоримо більш розроблені критерії, що враховують за допомогою категорії дисконтування фактор часу.

Приклад. Нехай інвестиційний проект коштує 70 000 гр. од. і повинен дати п'ять наступних грошових потоків: 15 000, 20 000, 27 500, 30 000, 30 000 гр. од.

1= 70 000

Отже, під емпіричними позачасовими критеріями ми розуміємо критерії інвестування, що не враховують фактор часу.

Економіст відразу відкидає такі критерії, тому що їх використання засноване на ідеї, що заперечується як найвідомішими теоретиками, так і більшістю практиків (особливо в період інфляції, коли гроші швидко "тануть"), тому що занадто очевидна абсурдність твердження того, що 1 гр. одиниця (для прикладу 1 грн) сьогодні чи 1 грн через 1,2, 3,... п років немає ніякої різниці.

Однак, деякі з цих критеріїв, усупереч здоровому глузду, широко застосовуються практиками, особливо такі, як строк окупності і середня норма рентабельності.

Отже, розглянемо ці критерії з метою виявлення їхніх переваг і недоліків, а також визначення сфери застосування кожного критерію.

7.3.1. Традиційні критерії

До найчастіше застосовуваних в практичній діяльності підприємств і організацій критеріїв оцінки інвестиційних проектів, як зазначалося, належать окупність та рентабельність.

Окупність Інвестицій (капіталовкладень) - це термін, протягом якого будуть повернуті капітальні вкладення у вигляді прибутку.

Якщо щорічний прибуток приблизно однаковий, то окупність витрат можна розрахувати за формулою:

Термін окупності можна також вирахувати як відношення вартості використаного капіталу до середньої суми повернення капіталу.

Повернення капіталу при цьому являє собою суму очікуваних щорічних (постійних) прибутків, калькуляційних амортизаційних відрахувань та середньої різниці між калькуляційними відсотками і відсотками по залученому капіталу.

Згідно з цим методом більшу перевагу матиме той інвестиційний проект, період повернення капіталу якого не перевищує встановленого наперед періоду.

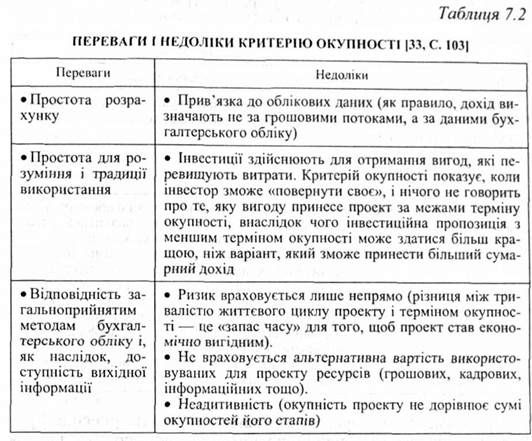

Переваги і недоліки критерію окупності систематизовані в табл. 7.2.

Критерій окупності, крім серйозних переваг, має і серйозні недоліки, тому в якості єдиного критерію його використовувати аж ніяк не можна. У багатьох джерелах його використовують в якості допоміжного критерію поряд з показниками, що характеризують ефективність або ефект проекту.

Іншим традиційним критерієм оцінки інвестиційних проектів є рентабельність капіталовкладень, який визначають відношенням прибутку, що очікується від реалізації проекту, до суми

Капіталовкладень. Даний прибуток виникає як відносна економія витрат. Відповідно до даного критерію більш вигідними вважаються ті інвестиції, у яких рентабельність не є нижчою наперед визначеного мінімального рівня. З двох проектів вибирають проект з найвищою рентабельністю.

Даний критерій так само, як і попередній, має свої позитиви і негативи. Узагальнимо їх у табл. 7.3.

Отже, традиційні критерії оцінки інвестиційних проектів мають ряд істотних недоліків, а тому при їх використанні зростає можливість помилки.

Вищеописані традиційні критерії належать до статичних методів (критеріїв). Поряд з ними в зарубіжній економічній літературі виділяють ще такі, як порівняння витрат і результату та розрахунок вартості машино-години.

При порівняльному розрахунку витрат зіставляються щорічні витрати двох чи декількох інвестиційних проектів з метою вияву проекту з мінімальними витратами. У розрахунках враховуються усі витрати, які пов'язані з проектом, включаючи калькуляційні відсотки і амортизацію. При цьому розглядається один плановий період усього терміну реалізації проекту, - як правило, це один рік.

При порівнянні результатів декількох проектів рішення приймається виходячи з величини прибутку за одиницю часу, що вираховується як різниця між виторгом від реалізації проекту та витратами або ж виходячи з величини маржинального прибутку (доходу).

Суть методу розрахунку вартості машино-години зводиться до того, що для двох порівняльних інвестиційних проектів зіставляються вартості однієї машино-години. Спершу визначають вартість інвестиційних проектів - придбання устаткування, вартість земельної ділянки під устаткування, встановлення і підключення устаткування, навчання персоналу тощо. Враховується калькуляційний відсоток, термін використання і списання устаткування, а також очікуване у майбутньому завантаження. На підставі цих даних розраховують вартість однієї машино-години для кожного проекту і вибирають проект з найменшою вартістю.

Таким чином, статичні методи оперують середніми значеннями величин, тобто при цьому не враховуються часові відмінності у виникненні витраті результатів періоду, то розглядається.

На відміну від цих методів (критеріїв) існують динамічні, які передбачають проведення розрахунків для всього терміну реалізації інвестиційного проекту, або, як їх ще називають, критерії з дисконтуванням грошових потоків.

Схожі статті

-

Контролінг - Давидович І. Є. - 5.4. Методи оперативного контролінгу та їх характеристика

Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на...

-

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання У складі механізму інвестиційного менеджменту важлива роль надається системам і...

-

Контролінг - Давидович І. Є. - 7.2. Принципи, функції та види контролінгу інвестиційних проектів

Побудова системи інвестиційного контролінгу на підприємстві базується на визначених принципах, основними з яких є такі: 1. Направленість системи...

-

Контролінг - Давидович І. Є. - Розділ 7 КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання У складі механізму інвестиційного менеджменту важлива роль надається системам і...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Для бухгалтерського обліку як елемента контролінгу, який забезпечує його необхідною інформацією, важливо розрізняти повні або загальні витрати та...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Важливе значення в процесі проведення економічного аналізу надається аналізу відхилень фактичних показників від запланованих (нормативних чи...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 1.2. Виникнення і розвиток контролінгу

Контролінг як самостійна наука виник давно. Його необхідність зумовлена логікою розвитку управління. Першим доказом існування контролінгу стала поява ще...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку в основному приваблює більшість людей, що вивчають менеджмент. Менеджерам постійно потрібно...

-

Контролінг - Давидович І. Є. - 5.6.3. Сегментована звітність і її показники

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6. Модель "витрати - обсяг - прибуток" та аналіз їх взаємозв'язку

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.5. Методи диференціації витрат

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Поряд із системою "стандарт-кост" не менш важливе значення в управлінському обліку посідає і система "директ-кост" ("директ-костинг"). Характерною...

-

Контролінг - Давидович І. Є. - 1.4. Мета і завдання контролінгу

Контролінг можна визначити як систему перевірки того, наскільки успішно підприємство просувається до своєї мети. У випадку відхилень від мети приймаються...

-

Контролінг - Давидович І. Є. - Розділ 5 МЕТОДИЧНИЙ ІНСТРУМЕНТАРІЙ ОПЕРАТИВНОГО КОНТРОЛІНГУ

5.1. Економічний аналіз як база прийняття управлінських рішень Виділяють три основні етапи процесу управління: збір та обробка інформації; аналіз;...

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Контролінг - Давидович І. Є. - 1.5. Функції служби контролінгу

В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Контролінг - Давидович І. Є. - 6.3.6. Аналіз оборотності засобів

Кредитоспроможність підприємства - це спроможність його своєчасно повернути отриманий кредит. Перш ніж надати кредит, банк вивчає фінансовий стан...

Контролінг - Давидович І. Є. - 7.3. Критерії оцінки інвестиційних проектів у контролінгу