Контролінг - Давидович І. Є. - 7.2. Принципи, функції та види контролінгу інвестиційних проектів

Побудова системи інвестиційного контролінгу на підприємстві базується на визначених принципах, основними з яких є такі:

1. Направленість системи інвестиційного контролінгу на реалізацію розробленої інвестиційної стратегії підприємства. Для того щоб бути ефективним інвестиційний контролінг повинен носити стратегічний характер, відображати основні пріоритети розвитку інвестиційної діяльності підприємства. Це визначає цілеспрямоване обмеження контролюючих інвестиційних операцій. Детальний контроль над усіма поточними інвестиційними операціями не має сенсу, так як буде лише відволікати інвестиційних менеджерів від більш важливих цілей управління інвестиційною діяльністю.

2. Багатофункціональність інвестиційного контролінгу. Він повинен забезпечувати контроль пріоритетних показників розвитку інвестиційної діяльності не тільки по підприємству в цілому, але й в розрізі окремих його центрів інвестицій, передбачувати можливість порівняння контролюючих показників зі середньогалузевими, забезпечувати взаємозв'язок контролюючих інвестиційних показників з іншими важливими показниками господарської діяльності підприємства.

3. Орієнтованість інвестиційного контролінгу на кількісні стандарти. Ефективність контрольних дій значно зростає, якщо контролюючі стандарти діяльності виражені конкретними кількісними показниками. Це не означає, що контролінг не повинен охоплювати якісні аспекти. Мова йде лише про те, що ці якісні аспекти повинні бути виражені в системі кількісних стандартів, що виключає різне їх тлумачення.

4. Відповідність методів інвестиційного контролінгу специфіці методів інвестиційного аналізу та інвестиційного планування. В процесі організації внутрішнього інвестиційного контролю необхідно орієнтуватися на весь арсенал вище зазначених систем і методів інвестиційного планування (при підготовці стандартів контролю) і аналізу (при підготовці показників, що відображають фактично досягнуті результати, і виявлення причин їх відхилення від стандартів).

5. Своєчасність операцій контролінгу. Ця своєчасність проявляється не у високій швидкості чи частоті здійснення контрольних функцій, а в адекватності періодів контрольних дій періоду здійснення окремих операцій, пов'язаних з формуванням результатів інвестиційної діяльності. Основна умова своєчасності інвестиційного контролінгу проявляється в наступному: він повинен носити характер "раннього попередження кризового розвитку", дозволяти виправляти наявні відхилення, перш ніж вони набудуть серйозного характеру.

6. Гнучкість побудови контролінгу. Внутрішній інвестиційний контроль повинен будуватися з урахуванням можливості пристосування до нових інструментів інвестування, до нових норм і видів здійснення інвестиційної діяльності, до нових технологій і методів здійснення інвестиційних операцій. Без достатньої міри гнучкості система контролінгу не буде ефективною навіть у тих сферах контролю інвестиційної діяльності, для яких вона спочатку будувалася.

7. Простота побудови контролінгу. Простіші форми і методи побудови інвестиційного контролю, побудованого у відповідності з його цілями, потребує менше зусиль контролюючих менеджерів і, як правило, більш економічні. Надмірна складність побудови інвестиційного контролінгу може бути не зрозуміла або не підтримана його операторами і також потребувати значного збільшення потоку інформації для його здійснення.

8. Економічність контролінгу. Витрати для здійснення інвестиційного контролінгу повинні бути мінімізовані з позицій їх адекватності ефекту цього контролю. Це означає, що сума витрат для організації контролінгу не повинна перевищувати розміри цього ефекту (зниження витрат, збільшення прибутків), який досягається в процесі його здійснення.

Основними функціями інвестиційного контролінгу є:

- спостереження за ходом реалізації інвестиційних завдань, які встановлені системою планових показників і нормативів;

- вимірювання ступеня відхилення фактичних результатів інвестиційної діяльності від передбачуваних;

- діагностування за розмірами відхилень серйозних погіршень в інвестиційній позиції підприємства і вагомого зниження темпів його розвитку;

- розробка оперативних управлінських рішень щодо нормалізації інвестиційної діяльності підприємства відповідно до передбачених цілей і показників;

- коригування за необхідності окремих цілей і показників інвестиційної діяльності у зв'язку зі зміною зовнішнього інвестиційного середовища, кон'юнктури інвестиційного ринку і внутрішніх умов.

Згідно з цими функціями інвестиційний контролінг не обмежується лише внутрішнім контролем за здійсненням інвестиційної діяльності та інвестиційних операцій, але є ефективною координуючою системою забезпечення взаємозв'язку між формуванням інформаційної бази, інвестиційним аналізом, інвестиційним плануванням і внутрішнім інвестиційним контролем на підприємстві.

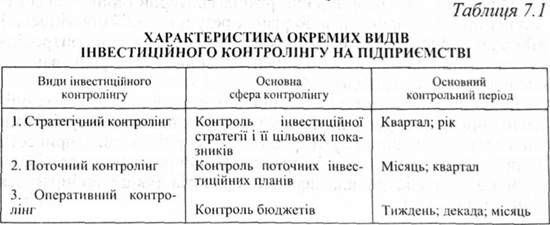

Переважна більшість науковців розрізняє такі види контролінгу інвестиційних проектів: оперативний і стратегічний. Проте в економічній літературі є думка про те, що крім названих видів контролінгу, до них можна віднести ще й поточний. Такої позиції дотримуються вітчизняні науковці І. О. Бланк та Н. М. Гуляєва [4, с. 73]. Це цілком слушна пропозиція і з думкою цих науковців можна повністю погодитись.

Кожному із перелічених видів контролінгу має відповідати визначена його сфера і періодичність здійснення його функцій. У нижченаведеній таблиці показані основні характеристики окремих видів інвестиційного контролінгу на підприємстві (див. табл. 7.1).

Схожі статті

-

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання У складі механізму інвестиційного менеджменту важлива роль надається системам і...

-

Контролінг - Давидович І. Є. - Розділ 7 КОНТРОЛІНГ ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

7.1. Поняття про контролінг інвестиційних проектів, його мета і завдання У складі механізму інвестиційного менеджменту важлива роль надається системам і...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - 1.5. Функції служби контролінгу

В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих...

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Контролінг - Давидович І. Є. - 1.4. Мета і завдання контролінгу

Контролінг можна визначити як систему перевірки того, наскільки успішно підприємство просувається до своєї мети. У випадку відхилень від мети приймаються...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Контролінг - Давидович І. Є. - 1.2. Виникнення і розвиток контролінгу

Контролінг як самостійна наука виник давно. Його необхідність зумовлена логікою розвитку управління. Першим доказом існування контролінгу стала поява ще...

-

Контролінг - Давидович І. Є. - 1.7. СИСТЕМА КОНТРОЛІНГУ І СУЧАСНИЙ БІЗНЕС

Бізнес - це діяльність, яка направлена на одержання прибутку шляхом створення і реалізації певної продукції чи послуг. Управління бізнесом (business...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - 5.4. Методи оперативного контролінгу та їх характеристика

Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на...

-

Контролінг - Давидович І. Є. - 4.3. Види бюджетів, їх характеристика і сфера застосування

Бюджети класифікують за різними ознаками. Зупинимось лише на головних з них. Залежно від періодичності охоплення вони бувають від одного року (або менше)...

-

Контролінг - Давидович І. Є. - Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - Розділ 1 ПОНЯТТЯ ПРО КОНТРОЛІНГ, ЙОГО СУТЬ І ЗНАЧЕННЯ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - Розділ 5 МЕТОДИЧНИЙ ІНСТРУМЕНТАРІЙ ОПЕРАТИВНОГО КОНТРОЛІНГУ

5.1. Економічний аналіз як база прийняття управлінських рішень Виділяють три основні етапи процесу управління: збір та обробка інформації; аналіз;...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

Контролінг - Давидович І. Є. - 4.5. ПОНЯТТЯ СТАНДАРТІВ, ЇХ ВИДИ І ЗВ'ЯЗОК З БЮДЖЕТАМИ

Стандарти або стандартні затрати (standard cost) - це проектні затрати на одиницю продукції. їх використання допомагає скласти бюджет, оцінити виконання,...

-

Для бухгалтерського обліку як елемента контролінгу, який забезпечує його необхідною інформацією, важливо розрізняти повні або загальні витрати та...

-

Контролінг - Давидович І. Є. - 1. Облік за фактичною собівартістю

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - А. Облік за повною собівартістю

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 6.3.6. Аналіз оборотності засобів

Кредитоспроможність підприємства - це спроможність його своєчасно повернути отриманий кредит. Перш ніж надати кредит, банк вивчає фінансовий стан...

-

Контролінг - Давидович І. Є. - 6.3.5. Оцінка кредито - і платоспроможності

Кредитоспроможність підприємства - це спроможність його своєчасно повернути отриманий кредит. Перш ніж надати кредит, банк вивчає фінансовий стан...

-

Контролінг - Давидович І. Є. - 6.2.1. Методи діагностики ефективності стратегій підприємства

Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти стратегічну позицію підприємства в кожному з напрямків його...

Контролінг - Давидович І. Є. - 7.2. Принципи, функції та види контролінгу інвестиційних проектів