Контролінг - Давидович І. Є. - 6.2. Методи стратегічної діагностики і їх характеристика

Стратегічна діагностика допомагає оцінити ефективність стратегії підприємства, зрозуміти стратегічну позицію підприємства в кожному з напрямків його діяльності, оцінити сильні та слабкі сигнали, які надходять із внутрішнього та зовнішнього середовища. Інформація, отримана по ходу такої діагностики, надає безцінну підтримку керівнику в процесі формування стратегії підприємства чи організації.

6.2.1. Методи діагностики ефективності стратегій підприємства

Економічна стратегія підприємства орієнтована на зовнішнє та внутрішнє середовище підприємства. Результати реалізації керівництвом фірми стратегічних рішень багато в чому зумовлені впливом зовнішнього та внутрішнього середовища на характер прийнятих рішень, однак і самі стратегічні рішення впливають на процеси, перебуваючи у внутрішньому та зовнішньому середовищах. Тому одним з найважливіших завдань стратегічного контролінгу є діагностика ефективності стратегії підприємства: наскільки правильно вибрана стратегія; наскільки вона відображає цілеспрямовані настанови підприємства; чи відповідає вона вимогам зовнішнього та внутрішнього середовища. Але перед тим як проводити діагностику стратегій підприємства, досить коротко охарактеризуємо види стратегій, які може використовувати підприємство.

Товарна стратегія фірми - правила дослідження і формування потенційних ринків товарів та послуг, що відповідають за місію фірми. Товарна стратегія визначає методи пошуку найперспективніших для фірми напрямів діяльності, методи формування такого набору напрямів діяльності, який забезпечить еластичність фірми у зовнішньому середовищі. Головні завдання товарної стратегії:

- пов'язання перспективних завдань фірми з потенційними можливостями ринку та ресурсами фірми, якими вона зможе розпоряджатися на перспективу;

- аналіз життєвих циклів попиту товару;

- розробка правил формування товарного асортименту, який забезпечує конкурентну перевагу фірми і на цій основі максимізація економічного прибутку на довгострокову перспективу.

Товарна стратегія фірми є базою для планування перспективних науково-дослідних і дослідно-конструкторських робіт, кадрової та інвестиційної політики. На основі товарної стратегії виробляються рішення, які приймають в рамках інших складових економічної стратегії, з якими товарна стратегія перебуває в діалектичній залежності.

Стратегія ціноутворення:

- цінова політика;

- правила поведінки фірми залежно від кон'юнктури ринку;

- прийоми цінової конкуренції;

- прийоми моніторингу ситуацій, які складаються на ринках факторів виробництва, цінних паперів та валютних ринках, та правила зміни у зв'язку з цим політики ціноутворення;

- прийоми моніторингу процесів змін попиту та пропозицій;

- методи оцінки цінової еластичності попиту;

- принципи врахування впливу макроекономічних та мікроекономічних факторів на процеси ціноутворення.

Стратегія ціноутворення повинна вказати на лінію поведінки підприємства на тих чи інших сегментах ринку, щоб з допомогою' ефективної цінової політики привабити покупців до свого товару.

Стратегія взаємодії фірми з ринками виробничих ресурсів являє собою набір принципових положень, які дозволяють ефективно розподіляти ресурси і на цій основі вибирати найкращих постачальників виробничих ресурсів. Цей складник економічної стратегії повинен базуватися на дослідженні факторів, який визначає попит на ресурси зі сторони фірми. Він тісно пов'язаний зі стратегією зниження виробничих витрат.

Стратегія поведінки фірми на фінансових ринках зводиться до вироблення правил мобілізації додаткових фінансових ресурсів, направлених як в інвестиції, так і для вирішення поточних фінансових завдань. У рамках цієї стратегії встановлюються правила та прийоми моніторингу цих ринків, постійного спостереження за динамікою кон'юнктури і вибору перспективних форм та умов отримання кредитів, моментів придбання або продажу цінних паперів, в найбільшій мірі відповідаючи за стратегічні цілі фірми, вибору найбільш надійних елементів цінних паперів. Ці складники економічної стратегії втілюються в портфелі цінних паперів фірми.

Стратегія зниження трансакційних витрат полягає у виробленні такого регламенту здійснення процесу підготовки та втілення різних ринкових трансакцій, котрий дозволяв би уникати неоправданих дорогих відряджень, мандрівок співробітників, зборів та переробки недостовірної інформації. Вона повинна запобігати юридичним казусам. Ця стратегія повинна виробляти прийоми виберу найкращих замовників фірми. Найважливішим її завданням є формування баз даних про потенційних партнерів по трансакціях.

Стратегія зовнішньоекономічної діяльності призначена для розробки правил та прийомів поведінки фірми на зовнішньому ринку в ролях експортера та імпортера товарів і послуг. Вона визначає принципи здійснення експортно-імпортних операцій з урахуванням дійсного в країні та за її межами законодавства. При виборі стратегії експорту фірма враховує експортний потенціал, вибирає ринки, визначає стратегічні цілі експорту, виробляє тактику, розподіляє ресурси за формами експортної діяльності. Основу стратегії імпорту складає дослідження цін та якості товарів, які постачаються, терміни та якість обслуговування, визначення технологічного рівня товарів, які імпортуються.

Стратегія зниження виробничих витрат виробляє лінію поведінки підприємства за рахунок зниження затрат. Вона повинна виробляти принципи регулювання процесу формування затрат як за рахунок факторів виробництва, так і за рахунок стратегічного аналізу витрат по всьому ланцюгу наростання затрат - від початку виробництва до руху товарів на ринок до потенційного споживача.

Стратегія інвестиційної діяльності підприємства - це стратегія формування інвестиційного портфеля, тобто сукупності цінних паперів, які належать юридичній або фізичній особі. Портфель являє собою певний набір акцій, облігацій з різним ступенем забезпечення ризику та документів з фіксованими та гарантованими доходами. Такий підхід до виявлення поняття інвестиційної стратегії застосовується до осіб, які вкладають свої капітали в інші підприємства з метою отримання доходу. В нашому випадку мова йде про підприємство, яке інвестує капітал у власну матеріально-технічну базу або у виробничі запаси.

Інвестиційна стратегія підприємства - це вибір методів підтримання матеріально-технічної бази та товарно-матеріальних запасів підприємства на рівні, який забезпечує постійне нарощування конкурентного статусу фірми. Це свідчить, що при розробці інвестиційної стратегії необхідно визначити найбільш перспективну форму інвестування: технічне переозброєння, модернізацію, реконструкцію, переважаючі періодичності виробничих циклів та інших характеристик цих процесів.

Стратегія стимулювання персоналу підприємства на досягнення стратегічних цілей підприємства - один з найважливіших складників економічної стратегії підприємства. Основу цих систем повинні складати стимули, які спонукають працівників керуватися, довготерміновими зацікавленостями підприємства. Система стратегічного стимулювання повинна бути орієнтована на потреби та запити потенційних клієнтів підприємства, стимули повинні бути пов'язані з кінцевими результатами діяльності підприємства з виконання його місії в стратегічній перспективі.

Стратегія запобігання банкрутству фірми є, по суті, узагальненням усіх складників економічної стратегії. її головним завданії ям є раннє виявлення кризових тенденцій за допомогою так званих "слабких сигналів", які запобігають можливості кризових явищ та розробку меж, які б протидіяли цим явищам.

Важливо розрізняти стратегію і тактику запобігання банкрутству: тактика орієнтована на фактичний стан фірми в поточний період її діяльності та оцінку на цій основі ймовірності настання банкрутства найближчим часом; стратегія виходить з прогнозування можливих наслідків стратегічних довготермінових рішень, тому найважливішою функцією стратегії запобігання банкрутству є прогнозування таких наслідків на самих початкових стадіях існування фірми - з моменту вибору її місії. Стратегія запобігання банкрутству повинна визначати методи вибору її місії.

Таким чином, економічна стратегія - це сукупність приватних взаємопов'язаних складових елементів, які об'єднані єдиною глобальною метою - створенням та підтриманням високого рівня конкурентної переваги підприємства. Інакше кажучи, економічна стратегія - система забезпечення конкурентної переваги підприємства, як і всяка система забезпечення, піддається впливу закономірностей цінносності, інтегративності, комунікативності та ін.

Це означає, що найбільший ефект досягається в тому випадку, якщо всі складники економічної стратегії реалізуються при координації з одного центру; рішення, які приймаються в рамках кожного зі складників, повинні бути пов'язані за часом та ресурсах і не суперечити один одному. Економічна стратегія не може ігнорувати макро - та мікроекономічну ситуацію в країні та за її межами.

В економічній літературі існує думка, що найважливішими відтворювальними елементами системи економічної стратегії повинні бути визнані: товарна стратегія, стратегія взаємодії з ринками факторів виробництва, стратегія зниження трансакцій них витрат, стратегія інвестиційної діяльності фірми, стратегія запобігання банкрутству фірми [33, с. 171-172].

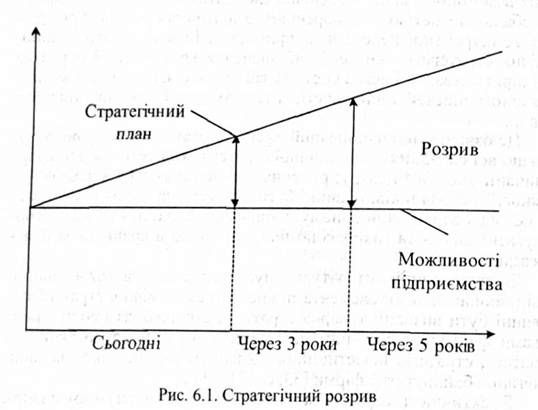

Ефективність стратегії коливається між стратегічним планом та реальними можливостями підприємства.

Одним із методів стратегічної діагностики підприємства є аналіз розривів. Це досить простий, але ефективний метод аналізу стратегії підприємства. Метод аналізу розриву включає такі операції:

- виявлення пріоритетного показника підприємства, описаного в стратегії;

- вияснення реальних можливостей фірми з точки зору поточного стану середовища та розрахованого майбутнього стану;

- виявлення конкретних показників стратегічного плану, що відповідають основному зацікавленню підприємства;

- виявлення бажаної тенденції, яка змінює конкретний показник стратегічного плану;

- встановлення різниці між показниками стратегічного плану та Можливостями, узгодженими реальним станом підприємства;

- розробка спеціальних програм та способів дій, необхідних для ліквідації розриву.

Інший спосіб аналізу розриву - це виявлення різниці між оптимістичними очікуваннями та скромними прогнозами. Схему аналізу розриву показано на рис. 6.1

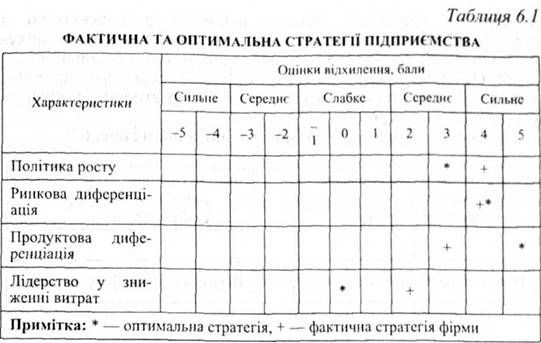

Для аналізу розриву корисно розробити профіль стратегії підприємства. Для розробки такого профілю найважливіші характеристики стратегій підприємства в теперішній час оцінюють оптимальну стратегію підприємства, і оцінки заносять у табл. 6.1. Відтак аналогічним чином оцінюють оптимальну стратегію підприємства і оцінки заносять у ту ж таблицю.

З'єднуючи відрізками відмічені клітинки таблиці, отримують два профілі: фактичної та оптимальної стратегії підприємства. Чим ближче фактичний профіль до оптимального, тим ближче стратегія підприємства до оптимальної. Якщо за окремими характеристиками стратегія підприємства далеко знаходиться від оптимальної, значить, саме тут і знаходяться "вузькі місця" в стратегії і саме сюди треба направити основні зусилля для ліквідації стратегічного розриву.

У наведеному прикладі фактична стратегія сильно відстає від оптимальної по параметру продуктової диференціації. Підприємство приділяє додаткову увагу лідерству у зниженні. витрат, тоді як для покупців важлива диференціація продукції. Нами розглянуто випадок, коли у підприємства один напрямок діяльності. Але, як правило, більшість підприємств, особливо великі, займається одночасно декількома напрямками.

Схожі статті

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Контролінг - Давидович І. Є. - 5.5. Методи диференціації витрат

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.4. Методи оперативного контролінгу та їх характеристика

Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на...

-

Контролінг - Давидович І. Є. - 4.3. Види бюджетів, їх характеристика і сфера застосування

Бюджети класифікують за різними ознаками. Зупинимось лише на головних з них. Залежно від періодичності охоплення вони бувають від одного року (або менше)...

-

6.1. Зміст, цілі і завдання експертної діагностики фінансово - господарського стану підприємства Експертна діагностика фінансово-господарського стану...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 3.3. Система "стандарт-кост", її характеристика і сфера застосування

"Стандарт-кост" відноситься до одного з найбільш поширених за рубежем методів управлінського обліку, методів управління виробничими затратами....

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Для оцінки ефективності роботи підрозділів і правильності складання бюджетів проводять аналіз відхилень фактичних результатів від планових. Існують різні...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку в основному приваблює більшість людей, що вивчають менеджмент. Менеджерам постійно потрібно...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - Розділ 1 ПОНЯТТЯ ПРО КОНТРОЛІНГ, ЙОГО СУТЬ І ЗНАЧЕННЯ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - 2.3. Собівартість продукції та її види

Показнику собівартості продукції належить одне з провідних місць в економічному механізмі господарювання. Від рівня собівартості залежить прибуток,...

-

6.1. Зміст, цілі і завдання експертної діагностики фінансово - господарського стану підприємства Експертна діагностика фінансово-господарського стану...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

Послідовність аналізу взаємозв'язку "витрати - обсяг-прибуток" (стратегічного аналізу витрат) наступна: - визначення точки беззбитковості (критичної,...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

Контролінг - Давидович І. Є. - 5.6. Модель "витрати - обсяг - прибуток" та аналіз їх взаємозв'язку

Диференціація витрат - це не що інше, як поділ витрат. Найважливіше значення в контролінгу набуває поділ витрат залежно від зміни обсягу виробництва' на...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 1.5. Функції служби контролінгу

В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих...

-

Контролінг - Давидович І. Є. - 1.7. СИСТЕМА КОНТРОЛІНГУ І СУЧАСНИЙ БІЗНЕС

Бізнес - це діяльність, яка направлена на одержання прибутку шляхом створення і реалізації певної продукції чи послуг. Управління бізнесом (business...

-

Контролінг - Давидович І. Є. - 4.6. Вплив факторів на відхилення стандартних витрат

У процесі виробництва можуть мати місце відхилення стандартних витрат. Переважна більшість західних підприємств і компаній мають справу з відхиленням...

-

Контролінг - Давидович І. Є. - 5.6.3. Сегментована звітність і її показники

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Велике поширення в практиці роботи зарубіжних фірм і компаній при проведенні економічного аналізу і виробленні управлінських рішень отримало групування...

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

Контролінг - Давидович І. Є. - 6.2. Методи стратегічної діагностики і їх характеристика