Економіка підприємства - Гетьман О. О. - 6.6. Поняття зносу, методи його розрахунку

В процесі використання основні виробничі фонди підлягають спрацюванню. Розрізняють фізичний, моральний та вартісний знос.

Фізичний знос (Зф) - втрата основними виробничими фондами первісної споживчої вартості, через яку вони поступово втрачають свою дієздатність.

Всі види фізичного зносу та напрямки їх усунення наведені на рис. 6.3.

Рис. 6.3. Види фізичного зносу і техніко-економічного старіння засобів праці та форми їх усунення

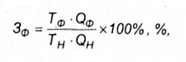

Фізичний знос основних виробничих фондів визначають трьома способами:

1) в залежності від строку служби (формула 6 10);

2) за даними експертних оцінок їх технічного стану (формула 6.11);

3) в залежності від обсягів продукції належної якості (формула 6.12).

Де ТФ - фактичний строк служби основних виробничих фондів;

Тн - нормативний (паспортний) строк служби основних виробничих фондів;

ηЛ - ліквідаційна вартість основних виробничих фондів, у відсотках від його балансової вартості.

Де Фі - вартість певного конструктивного елемента в загальній вартості об'єкта основних виробничих фондів;

Фбал - балансова вартість об'єкта основних виробничих фондів; бзн - відсоток фізичного зносу конструктивного елемента вартості об'єкта основних виробничих фондів.

Де Оф - фактична кількість продукції, вироблена за підзвітний період;

QH - нормативна кількість продукції, вироблена за підзвітний період.

Факторами, які впливають на швидкість фізичного зносу, є:

1) вплив структури основних виробничих фондів (активна чи пасивна частина) на перебіг технологічних процесів;

2) якість застосовуваних фондів та їх відповідність міжнародним стандартам;

3) інтенсивність використання основних виробничих фондів (режим роботи, ступінь завантаження обладнання);

4) специфіка технологічних процесів в залежності від сфери та видів діяльності підприємства; w

5) якість обслуговування основних виробничих фондів (здійснення капітальних та поточних ремонтів).

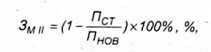

Моральний знос представляє собою передчасне знецінювання фондів (до закінчення строку їх фізичної служби), існує дві форми морального зносу:

1. Моральний знос першої форми (ЗмІ) передбачає знецінювання вже існуючих серійно виготовлюваних основних виробничих фондів в результаті зниження витрат на їх виробництво в сучасних умовах, він розраховується за формулою (6.13):

Де Фв - відновлювана вартість об'єкта основних виробничих фондів;

Фп - первісна вартість об'єкта основних виробничих фондів.

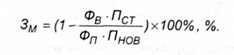

2. Моральний знос другої форми (ЗмІІ) пов'язаний з втратою доцільності використання застарілих основних виробничих фондів через появу більш удосконалених предметів і засобів праці (з поліпшеними технічними і технологічними параметрами), він розраховується за формулою (6.14):

Де Пст - продуктивність застарілого об'єкта основних виробничих фондів;

Пнов - продуктивність нового об'єкта основних виробничих фондів.

Відповідно на засадах обчислення двох форм морального зносу стає можливим розрахувати загальний моральний знос (Зм) за формулою (6.15):

Факторами, які впливають на швидкість морального зносу, є:

1) темпи розвитку науки в кожній галузі;

2) швидкість реалізації наукових здобутків в галузях промисловості та непроми-словій сфері;

3) швидкість науково-технічного прогресу в цілому в країні;

4) швидкість впровадження інноваційних технологічних розробок;

5) розвиток раціоналізаторської діяльності на кожному окремому підприємстві.

Вартісний знос (Зв) - це вид зносу, при якому балансова вартість визначеного виду основних виробничих фондів за роками експлуатації поступово переноситься на зменшення скоректованого прибутку в межах норм амортизаційних відрахувань. Таке поняття часто заміняється поняттям "амортизовані" основні виробничі фонди. Вартісний знос визначається за формулою (6.16):

Де ФбІ - балансова вартість об'єкта основних виробничих фондів на початок підзвітного періоду;

βз - ступінь зносу об'єкта основних виробничих фондів в межах норм амортизаційних відрахувань.

При цьому балансова вартість групи основних фондів (в тому числі окремого об'єкта основних виробничих фондів групи І) на початок розрахункового періоду (ФБT) визначається за формулою (6.17):

Де Фб(T-1) - балансова вартість об'єкта основних виробничих фондів на початок періоду, попереднього підзвітному;

В(t-1) - сума витрат на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших удосконалень основних фондів, на які нараховується амортизація, протягом періоду, попереднього підзвітному; Фвиб - сума виведених з експлуатації об'єктів основних виробничих фондів (в тому числі окремого об'єкта основних виробничих фондів групи І) протягом періоду, попереднього підзвітному;

АВ (t-1) - сума амортизаційних відрахувань, обчислених протягом періоду, попереднього підзвітному.

ПРИКЛАД 9.11. Необхідно обчислити. всі види зносу на об'єкт основних виробничих фондів, яким є механічний транспортер, якщо його первісна вартість на початок звітного року складає 2456 тис грн, а його відновлювана вартість - 986 тис грн. За планом на механічному транспортері передбачалось перемістити 286500 виробів, а фактично було транспортовано 236478 виробів. Строк служби механічного транспортера згідно з техпаспортом протягом року мав скласти 6240 годин, а фактично він відпрацював 5460 годин. На підприємстві також закуплено і змонтовано новий автоматичний транспортер з автономним управлінням, часова продуктивність якого складає 300 готових виробів на годину порівняно з продуктивністю механічного транспортера, яка становить 186 виробів на годину.

РІШЕННЯ. Знайдемо спочатку фізичний знос механічного транспортера за формулою (6.12): ((5460 годин х 236478 виробів) / (6240 годин х 286500 виробів)) х 100% = 72,22%. Моральний знос І форми обчислимо за формулою (6.13): (1 - (986 тис грн І2456 тис грн)) х 100% = 59.85%. Моральний знос II форми визначимо за формулою (6.14): (1 - (186 виробів на годину/300 виробів на годину)) х 100% = 38%. Відповідно загальний моральний знос становитиме згідно з формулою (6.15): (1 -(986 тис грн х 186 виробів на годину) / (2456 тис грн х 300 виробів на годину)) х 100% = 75,11%. Отже, і фізичний, і моральний знос майже збігаються. Механічний транспортер характеризується досить високим ступенем фізичного і морального спрацювання. У вартісному відтворенні знос, обчислений за підзвітний період становитиме суму: (2456 тис грн - 986 тис грн) х (72,22% 1100%) = 1061,634 тис грн враховуючи фізичний ступінь зносу даного об'єкта основних виробничих фондів.

Схожі статті

-

Згідно з п.16 П(С)БО 7 підприємство може переоцінити об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його...

-

Економіка підприємства - Гетьман О. О. - 6.1. Сутність капіталу, його класифікація

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 6.4. Переоцінка основних виробничих фондів

Згідно з п.16 П(С)БО 7 підприємство може переоцінити об'єкт основних засобів, якщо залишкова вартість цього об'єкта суттєво відрізняється від його...

-

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Економіка підприємства - Гетьман О. О. - 5.10. Продуктивінсть праці: поняття і види

Продуктивність праці як економічна категорія представляє собою результативність' (ефективність) праці, тобто здатність людей виготовляти певну кількість...

-

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 6.3. Особливості обліку й оцінки основних виробничих фондів

Вартісна форма оцінки основних фондів необхідна для планування розширеного відтворення основних фондів; визначення розмірів амортизаційних відрахувань;...

-

Економіка підприємства - Гетьман О. О. - РОЗДІЛ 6. КАПІТАЛ І ВИРОБНИЧІ ФОНДИ ПІДПРИЄМСТВА

Перелік питань для розгляду і засвоєння: 6.1. Сутність капіталу, його класифікація, 6.2. Характеристика основних виробничих фондів. їх склад і структура....

-

Економіка підприємства - Гетьман О. О. - 4.1. Поняття персоналу, його класифікація

Перелік питань для розгляду і засвоєння: 4.1. Поняття персоналу, його класифікація. 4.2. Характеристика персоналу підприємства за...

-

Економіка підприємства - Гетьман О. О. - Непряма відрядна система оплата праці

Оппату праці за непрямою відрядною системою застосовують для матеріальної винагороди допоміжних працівників, зайнятих обслуговуванням основних...

-

Систематичне зростання продуктивності праці має пріоритетне значення для підвищення ефективності функціонування будь-якого підприємства, галузі...

-

Економіка підприємства - Гетьман О. О. - Відрядно-прогресивна система оплати праці

Сутність відрядно-преміальної системи оплати праці полягає в тому, що працівнику, крім заробітку за прямою відрядною системою, нараховується премія за...

-

Економіка підприємства - Гетьман О. О. - Відрядно-преміальна система оплати праці

Сутність відрядно-преміальної системи оплати праці полягає в тому, що працівнику, крім заробітку за прямою відрядною системою, нараховується премія за...

-

Економіка підприємства - Гетьман О. О. - Акордна система оплати праці

Оппату праці за непрямою відрядною системою застосовують для матеріальної винагороди допоміжних працівників, зайнятих обслуговуванням основних...

-

Розрахунок чисельності працюючих є найважливішим завданням визначення обгрунтованої потреби в кадрах для забезпечення безперебійного виробничого процесу...

-

Економіка підприємства - Гетьман О. О. - 2.1. Зміст і поняття підприємницької діяльності

Перелік питань для розгляду і засвоєння: 2.1. Зміст і поняття підприємницької діяльності. 2.2. Історія розвитку підприємницької діяльності. 2.3. Форми...

-

Економіка підприємства - Гетьман О. О. - 3.3. Методи і моделі управління підприємством

Під методами управління розуміють способи впливу на окремих працівників (членів трудового колективу) чи трудові колективи в цілому, необхідні для...

-

Економіка підприємства - Гетьман О. О. - 5.2. Методи підвищення вмотивованості праці

Перелік питань для розгляду і засвоєння: 5.1. Поняття мотивації праці, її зміст і види. 5.2. Методи підвищення вмотивованості праці. 5.3. Теорії...

-

Економіка підприємства - Гетьман О. О. - 5.1. Поняття мотивації праці, її зміст і види

Перелік питань для розгляду і засвоєння: 5.1. Поняття мотивації праці, її зміст і види. 5.2. Методи підвищення вмотивованості праці. 5.3. Теорії...

-

Економіка підприємства - Гетьман О. О. - 2.6. Поняття і зміст інтрапренерства

Як показав чотирнадцятирічний досвід функціонування підприємств в нових, трансформованих умовах, методом випробувань і помилок досягнуто досить значних...

-

Перелік питань для розгляду і засвоєння: 1.1. Поняття і характерні риси підприємства, основні види його діяльності. 1.2. Нормативно-правові основи...

-

Економіка підприємства - Гетьман О. О. - Загальний порядок ліквідації підприємства

Відповідно до ст.59 ГКУ припинення діяльності суб'єкта господарювання здійснюється шляхом: - реорганізації (злиття, приєднання, поділу, перетворення); -...

-

Економіка підприємства - Гетьман О. О. - Пряма відрядна система оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - Погодинно-прогресивна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Погодинно-преміальна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Проста погодинна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

-

Економіка підприємства - Гетьман О. О. - Відрядна форма оплати праці

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Економіка підприємства - Гетьман О. О. - 5.7. Форми і системи оплати праці на підприємстві

Важливими, складовими організації заробітної плати на підприємстві є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами...

-

Технічне нормування праці - це процес встановлення норм витрат робочого часу в конкретних організаційно-технічних умовах виробництва. Норма часу - час,...

-

Економіка підприємства - Гетьман О. О. - Контрактна система оплати праці

За простої погодинної системи оплати праці розмір заробітку визначається залежно від тарифної ставки робітника (Тсг)" кількості відпрацьованого ним часу...

Економіка підприємства - Гетьман О. О. - 6.6. Поняття зносу, методи його розрахунку