Економічний аналіз - Грабовецький Б. Є. - 7.5. Аналіз ділової активності підприємства

Стійкий фінансовий стан підприємства в ринкових умовах значною мірою обумовлюється його діловою активністю.

Ділова активність підприємства проявляється через розширення ринків збуту продукції, підтримання ділової репутації (іміджу), вихід на ринок праці і капіталу тощо.

Ділова активність оцінюється системою показників (коефіцієнтів), які характеризують найважливіші сторони діяльності підприємства.

Досліджуючи динаміку абсолютних показників, необхідно виявити, на скільки вона відповідає їх оптимальному співвідношенню, яке дістало назву "золоте правило економіки підприємства":

Де ТРп, ТРв, ТРа - темп зростання відповідно прибутку, виручки від реалізації, активів.

Перше співвідношення показує, що випередження темпу зростання прибутку в порівнянні з темпом зростання обсягу реалізації свідчить про зниження собівартості продукції, як основного чинника збільшення прибутку.

Якщо темпи зростання прибутку і обсягу продажів більші темпів зростання активів, то це свідчить про ефективність використання останніх.

За даними табл. 7.1 темп зростання загального прибутку становить 296,8%, чистого прибутку - 230,0%, чистого доходу (виручки) від реалізації продукції - 135,6%, активів - 97,9%. Такі співвідношення темпів росту свідчать про ефективність використання активів. Стосовно темпів зростання прибутку і чистої виручки від реалізації продукції, то тут другий показник зростав повільніше у порівнянні з першим, тобто ТРв < ТРп, що свідчить про інтенсивний шлях нарощування прибутку.

Ділову активність підприємства характеризують показники ефективності використання робочої сили, основних виробничих фондів, оборотного капіталу, фінансових ресурсів тощо.

Враховуючи, що деякі з перерахованих показників уже розглядалися у відповідних розділах посібника, інші розглядатимуться в подальшому, основна увага буде приділена показникам, що характеризують оборотність засобів або їх джерел, де, насамперед, проявляється ділова активність підприємства у фінансовій сфері.

Оборотність засобів або їх джерел оцінюється за такими показниками:

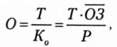

- коефіцієнт оборотності (кількість оборотів за досліджуваний період, швидкість обороту)

Де Ко - оборотність активів або їх складових;

Р - виручка від реалізації продукції;

- середні залишки оборотних засобів або їх складових;

- середні залишки оборотних засобів або їх складових;

- коефіцієнт завантаження, який є оберненою величиною до коефіцієнта оборотності

- тривалість одного обороту, в днях

Де Т - кількість днів в досліджуваному періоді (Т приймає такі значення: рік - 360 днів; квартал - 90 днів; місяць - 30 днів);

- економія (перевитрати) оборотних засобі в або їх елементів

Або

Показники оборотності для оцінки ділової активності є:

1. Коефіцієнт оборотності активів - відображена швидкість обороту сукупного капіталу, або скільки грошових одиниць реалізованої продукції припадає на одну грошову одиницю активів:

Зворотна величина - коефіцієнт завантаження показує скільки за звітний період витрачено грошових одиниць активу на одну грошову одиницю реалізованої продукції.

2. Коефіцієнт оборотності оборотних активів показує скільки, грошових одиниць продукції приносить кожна одиниця оборотних активів:

Швидкість обороту активів багато в чому залежить від органічної будови капіталу (співвідношення основного і оборотного капіталу). Чим більше частка основного капіталу в загальній його сумі, тим повільніше він обертається, і навпаки, зі збільшенням питомої ваги оборотних активів прискорюється загальна оборотність капіталу (активів).

3. Коефіцієнт оборотності виробничих запасів - відображає число оборотів запасів І дозволяє виявити резерви зростання виробництва продукції. Зниження цього показника характеризує відносне зростання товарно-матеріальних запасів, що негативно впливає на фінансовий стан підприємства.

Коефіцієнт оборотності виробничих запасів розраховується за формулою:

4. Коефіцієнт оборотності дебіторської заборгованості (коштів у розрахунках) - показує кількість оборотів дебіторської заборгованості:

5. Коефіцієнт оборотності кредиторської заборгованості - характеризує залучені кошти, які підлягають поверненню.

Сума закупівель = [чиста виручка від реалізації продукції - фінансовий результат від звичайної діяльності до оподаткування + залишки виробничих запасів на кінець періоду] - елементи доданої вартості.

Елементи доданої вартості витрати на оплату праці + відрахування на соціальні заходи + амортизація.

В координатному вимірі сума закупівель визначається за такою формулою:

6. Коефіцієнт оборотності власного капіталу - відображає швидкість обороту вкладеного власного капіталу:

Аналіз показників оборотності, розрахованих на підставі формул (7.10-7.20), наведений в табл. 7.11.

Аналіз даних табл. 7.11 свідчить, що термін одного оборогу активів, оборотних активів, виробничих запасів, власного капіталу скоротився, що позитивно впливає на ділову активність підприємства. Однак строк погашення дебіторської заборгованості і кредиторської заборгованості збільшився, що, природно, погіршує фінансовий стан підприємства.

Таблиця 7.11

Аналіз ділової активності підприємства

|

Показник |

Попередній період |

Звітний в період |

Абсолютне відхилення (+,-) (гр.2-гр.1) |

|

А |

1 |

2 |

3 |

|

1. Чиста виручка від реалізації продукції, тис. грн |

6621,3 |

8976,3 |

+2355,0 |

|

2. Повна собівартість реалізованої продукції, тис, грн |

6283,2 |

8229,6 |

+1946,4 |

|

3. Середня вартість активів, тис. грн |

6856,5 |

6714,5 |

-142,0 |

|

4. Середня вартість оборотних активів, тис. грн |

1531,1 |

1317,2 |

-2135 |

|

5. Середня вартість виробничих запасів, 1 тис. грн |

115,4 |

102,0 |

-13,4 |

|

6. Середня величина дебіторської заборгованості, тис. грн |

555,2 |

799,9 |

+244,7 |

|

7. Середня величина кредиторської заборгованості, тис. грн |

1244,9 |

10194 |

-2255 |

|

8. Середня величина власного капіталу, тис. грн |

5611,7 |

5694,7 |

+83,0 |

|

9. Сума закупівель, тис. грн |

2082,0 |

1469,0 |

-613,0 |

|

Коефіцієнт оборотності: 10. Активів (р.1: р.3) |

0,97 |

1,34 |

+0Д7 |

|

11. Оборотних активів (р.1: р.4) |

4,32 |

6,81 |

+2,49 |

|

12. Виробничих запасів (р.2: р.5) |

54,45 |

80,68 |

26,23 |

|

13. Дебіторської заборгованості (р.1: р.6) |

11,93 |

11,22 |

-0,71 |

|

14. Кредиторської заборгованості (р.9 : р.7) |

1,67 |

1,44 |

-03 |

|

15. Власного капіталу (p. l : p.8) |

1,18 |

1,58 |

+040 |

|

Термін одного обороту, дні 16. Активів (360: р. 10) |

371,1 |

286,7 |

-84,4 |

Продовження табл. 7.11

|

А |

1 |

2 |

3 |

|

17. Оборотних активів (360:рЛ1) |

833 |

52,9 |

-30,4 |

|

18. Виробничих запасів (360: р.12) |

6,6 |

4,5 |

-2,1 |

|

19. Власного капіталу (360 : р.15) |

305,1 |

227,8 |

-773 |

|

Строк погашення, дні 20. Дебіторської заборгованості (період інкасації) (360: р. 13) |

30,2 |

32,1 |

+15 |

|

21. Кредиторської заборгованості (360:р.14) |

215,6 |

250,0 |

+34,4 |

|

22. Тривалість операційного циклу (р.18+р.20) |

36,8 |

36,6 |

-0,2 |

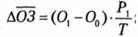

Скориставшись формулою і даними табл. 7.11, можна привести факторний аналіз зміни оборотного капіталу (засобів). Загальна зміна оборотних засобів становить:

В тому числі за рахунок змін: - чистої виручки

- коефіцієнта завантаження

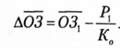

Балансова перевірка:

Тобто сукупний вплив двох факторів дорівнює загальній зміні оборотних засобів.

Аналіз результатів факторного аналізу оборотних засобів показує, що зростання обсягу чистої виручки від реалізації продукції сприяло збільшенню оборотних засобів на 544,8 тис. грн.; прискорення ж оборотності їх забезпечило економію - на 758,4 тис. грн.

Такий же результат, що характеризує економію оборотних засобів за рахунок прискорення їх оборотності, можна отримати за формулою:

Або за формулою:

Щоб отримати точні результати факторного аналізу економії (перевитрат), слід використовувати в проміжних розрахунках не менше чотирьох знаків після коми.

Склад наведених в табл. 7.11 і вище показників для оцінки ділової активності підприємства не варто канонізувати. Кожна галузь і навіть окреме підприємство може підібрати такий склад показників, який найбільшою мірою відповідає їх особливостям і потребам.

Коефіцієнти оборотності (ділової активності) безпосередньо впливають на фінансові результати діяльності підприємства, його платоспроможність. Як результат прискорення обороту вивільнюються матеріальні елементи оборотних активів (менше потрібно запасів сировини, матеріалів, палива, незавершеного виробництва та ін.) і таким чином зменшуються затрати, пов'язані з їх зберіганням. При цьому вивільнюються грошові кошти, які були вкладені в ці запаси, що врешті-решт сприятиме покращенню фінансового стану підприємства.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 7.2. Загальна оцінка балансу підприємства

Баланс складається із двох рівновеликих частин - активу і пасиву. Актив - від латинського aktivus - діяльний, діючий. Пасив - від латинського passwus -...

-

Економічний аналіз - Грабовецький Б. Є. - 7.4. Аналіз фінансової стійкості підприємства

Однією з найважливіших характеристик фінансового стану підприємства є його фінансова стійкість(стабільність). Фінансова стійкість - це надійно...

-

Економічний аналіз - Грабовецький Б. Є. - 6.8. Аналіз виробничого ї фінансового левериджу

Термін "леверидж" ("Leverage") в перекладі з англійської в буквальному розумінні означає дію невеликої сили (важеля). В економіці леверидж означає важіль...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 7.3. Аналіз платоспроможності і ліквідності

Платоспроможність - означає наявність у підприємства грошових коштів та їх еквівалентів, достатніх для своєчасного погашення своїх боргових зобов'язань....

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 6.7. Аналіз рентабельності

Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи...

-

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Досягнення максимальної величини прибутку і відповідно мінімізація збитку - одна із основних цілей будь-якої комерційної організації. Тому основна мета...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.3. Аналіз використання матеріальних ресурсів

Для оцінки ефективності використання матеріальних ресурсів застосовується система показників - узагальнюючих і часткових. До узагальнюючих показників...

-

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.1. Завдання і напрямки аналізу

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3. Аналіз матеріальних ресурсів

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 6.6. Аналіз рівня беззбитковості

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 6.5. Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.5. Аналіз фонду заробітної плати

Фонд оплати праці штатних працівників складається із: - фонду основної заробітної плати; - фонду додаткової заробітної плати; - інших заохочувальних та...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2. Аналіз основних фондів підприємства

4.2.1 Завдання, напрямки і джерела аналізу При сучасному високому технічному рівні промислового виробництва величина і прогресивність основних виробничих...

Економічний аналіз - Грабовецький Б. Є. - 7.5. Аналіз ділової активності підприємства