Економічний аналіз - Грабовецький Б. Є. - 6.9. Оцінка резервів зростання прибутку і рентабельності від реалізації продукції

Досягнення максимальної величини прибутку і відповідно мінімізація збитку - одна із основних цілей будь-якої комерційної організації.

Тому основна мета аналізу прибутку і рентабельності - виявлення і оцінка резервів зростання фінансових результатів та впровадження їх у виробництво.

Основними резервами зростання прибутку від реалізації є:

- збільшення обсягу реалізації продукції;

- зниження собівартості реалізованої продукції;

- поліпшення якості продукції.

Збільшення обсягу реалізації продукції досягається за рахунок:

- зростання обсягу виробництва продукції;

- зменшення залишків готової продукції на кінець звітного періоду;

- підвищення рівня цін.

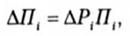

Збільшення прибутку в результаті зростання обсягу реалізації продукції розраховується за формулою:

Де DПІ - резерв збільшення прибутку в результаті зростання реалізації і-го виробу;

DРІ - обсяг зростання реалізації і-го виробу;

ПІ - плановий (фактичний) прибуток від реалізації одиниці і-го виробу.

Якщо прибуток розраховується на гривню продукції, то формула для всієї реалізованої продукції набуває такого вигляду:

Де DПр - очікуване зростання прибутку в результаті збільшення обсягу реалізованої продукції

АР - можливе збільшення обсягу реалізованої продукції;

П - плановий (фактичний) прибуток від реалізації продукції;

Р - плановий (фактичний) обсяг реалізованої продукції.

Планові або фактичні значення показників, наведених у формулах, використовуються залежно від завдань аналізу. Так, якщо складається план на наступний період, то доцільно використовувати планові завдання; якщо необхідно оцінити резерви зростання прибутку у середині звітного періоду, то доцільно використати досягнуті (фактичні) значення показників.

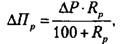

Резерв зростання прибутку від всієї реалізованої продукції можна також розрахувати за такою формулою:

Де Rp - рентабельність реалізованої продукції.

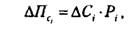

Зростання прибутку в результаті зниження собівартості реалізованої продукції розраховується за формулою:

Де DПСі - резерв зростання прибутку в результаті зниження собівартості і-го виду продукції;

DСІ - зниження собівартості і-го виду продукції;

PІ - очікуваний обсяг реалізації і-го виду продукції.

Загальний резерв зростання прибутку визначається шляхом підсумування резервів зростання за всіма видами продукції, за якими здійснювались розрахунки.

Поліпшення якості продукції часто призводить до зростання цін і водночас нерідко і зростання собівартості. Тому збільшення прибутку в такому разі залежить від співвідношення зростання цін і собівартості.

Якщо це співвідношення більше одиниці, має місце збільшення прибутку, а якщо ж менше одиниці, то буде зменшення прибутку. Тому при прийнятті управлінських рішень необхідно аналізувати всі можливі варіанти.

На основі результатів проведеного аналізу з виявлення резервів зростання прибутку органи управління повинні зробити систему заходів щодо впровадження їх у виробництво.

Резерв можливого зростання рентабельності визначається як відношення загального резерву прибутку від реалізації продукції до обсягу реалізованої продукції, вираженого у відсотках.

ВПРАВИ ДЛЯ САМОКОНТРОЛЮ ЗНАНЬ

Контрольні запитання

1. Назвіть основні завдання аналізу фінансових результатів діяльності підприємства.

2. За допомогою яких показників оцінюються фінансові результати діяльності підприємства?

3. Назвіть напрямки діяльності, які забезпечують одержання загального прибутку підприємства.

4. Поясніть, як формується прибуток підприємства.

5. Яким чином на підставі звіту (додаток В) обчислюється прибуток від реалізації продукції?

6. Які фактори визначають величину прибутку від реалізації продукції?

7. За якими формулами розраховуються рентабельність продукції і рентабельність витрат та яким чином проводиться їх аналіз?

8. Яким чином зв'язані між собою рентабельність продукції, рентабельність витрат і витрати на одну гриві і ю продукції?

9. Як оцінити частку впливу рентабельності окремих видів продукції на загальну (середню) рентабельність всієї продукції?

10. Поясність, у чому полягає сутність системи "директ-костинг"? Який основний показник використовується у зазначеній системі?

11. Назвіть основні аналітичні можливості системи "директ-костинг".

12. В яких напрямках може використовуватись система "директ-костинг"?

13. Поясніть, що означає точка беззбитковості? Яким чином можна формалізувати рівень (точку) беззбитковості?

14. Розкрийте сутність і призначення виробничого і фінансового левериджу.

Тести для самоконтролю знань

1. Прибуток від реалізації продукції за даними звіту (додаток В) розраховується як:

А) виручка від реалізації продукції за вирахуванням собівартості продукції;

Б) виручка від реалізації продукції за вирахуванням собівартості продукції і адміністративних витрат;

В) виручка від реалізації продукції за вирахуванням собівартості продукції, адміністративних витрат і витрат на збут;

Г) виручка від реалізації продукції за вирахуванням собівартості продукції, адміністративних витрат, витрат на збут та інших операційних витрат.

2. Фінансовий результат від звичайної діяльності до оподаткування формується за рахунок:

А) основної діяльності;

Б) основної і фінансової діяльності;

В) основної, фінансової та інвестиційної діяльності.

3. Чистий прибуток підприємства відрізняється від прибутку від звичайної діяльності на величину:

А) податку на прибуток;

Б) процентів на довгострокові кредити;

В) алгебраїчної суми надзвичайного прибутку, надзвичайного збитку та податку на надзвичайний прибуток;

Г) фінансових витрат.

4. Рентабельність реалізованої продукції розраховується як відношення:

А) чистого прибутку до виручки від реалізації продукції (товарів, робіт, послуг);

Б) фінансових результатів від звичайної діяльності до оподаткування до виручки від реалізації продукції (товарів, робіт, послуг);

В) прибутку від реалізації продукції до виручки від реалізації продукції (товарів, робіт, послуг).

5. Частка впливу рентабельності кожного виду продукції на загальну (середню) рентабельність всієї продукції визначається як добуток:

А) рентабельність певного виду продукції на обсяг цієї ж продукції;

Б) рентабельність певного виду продукції на собівартість цієї ж продукції;

В) рентабельність певного виду продукції на питому вагу цієї ж продукції у загальному обсязі продукції;

Г) рентабельність певного виду продукції на питому вагу витрат цієї ж продукції у загальних витратах.

6. Система "директ-костинг" дозволяє визначити:

А) дохід (виручку) від реалізації продукції;

Б) валовий прибуток;

В) ціни на нову продукцію;

Г) точку беззбитковості;

Д) оптимальні варіанти асортименту продукції та прибутку;

Е) рівень використання трудових і матеріальних ресурсів.

7. Які з наведених варіантів розрахунків відображають методику обчислення маржинального доходу.

А) виручка від реалізації продукції за вирахуванням собівартості продукції;

Б) виручка від реалізації продукції за вирахуванням постійних витрат;

В) виручка від реалізації продукції за вирахуванням зміниш витрат;

Г) прибуток від реалізації продукції плюс постійні витрати.

Практичні завдання для самоконтролю знань

Завдання 1. За даними табл. 1 визначте і проаналізуйте:

1) прибуток від реалізованої продукції;

2) витрати на 1 грн реалізованої продукції;

3) рентабельність витрат;

4) рентабельність реалізованої продукції;

5) виробничий леверидж.

Зробіть висновки за результатами аналізу.

Таблиця 1

|

Показник |

Попередній рік |

Звітний рік |

Відхилення (+. -) (гр.2-гр.1) |

Звітний рік у відсотках до попереднього (гр.2:гр.1)·100 |

|

А |

1 |

2 |

3 |

4 |

|

1. Повна собівартість реалізованої продукції, тис. грн |

96030 |

98300 |

? |

? |

|

2. Виручка від реалізації продукції, тис. грн. |

110475 |

114078 |

? |

? |

|

3. Витрати на одну гривню реалізованої продукції, коп. |

? |

? |

? |

? |

|

4. Прибуток від реалізованої продукції, тис. грн |

? |

? |

? |

? |

|

5. Рентабельність витрат, % |

? |

? |

? |

- |

|

6. Рентабельність реалізованої продукції, % |

? |

? |

? |

- |

Завдання 2. За даними табл. 2 визначте і проаналізуйте:

1) витрати на 1 грн. реалізованої продукції;

2) виручку від реалізації продукції;

3) прибуток від реалізації продукції;

4) постійні і змінні витрати;

5) маржинальний доход (двома методами).

Зробіть висновки за результатами аналізу.

Таблиця 2

|

Показник |

Попередній період |

Звітний період |

Відхилення (+,-) (гр.2-гр.1) |

Темп зростання,% (гр.2:гр.1)·100 |

|

А |

1 |

2 |

3 |

4 |

|

1. Витрати на реалізовану продукцію, тис. гри |

650,0 |

620,0 |

? |

? |

|

2. Рентабельність реалізованої продукції, % |

12,0 |

11,8 |

? |

- |

|

3. Питома вага постійних витрат, % |

17,0 |

17,2 |

? |

- |

|

1 Витрати на 1 грн. реалізованої продукції, коп. |

? |

? |

? |

? |

|

5. Виручка від реалізації продукції, тне. грн. |

? |

? |

? |

? |

|

5. Прибуток від реалізації продукції, тис. грн. |

? |

? |

? |

? |

|

7. Постійні витрати, тис. грн |

? |

? |

? |

? |

|

8. Змінні витрати, тис. грн |

? |

? |

? |

? |

|

9. Маржинальний доход: Метод 1 Метод 2 |

? ? |

? ? |

? ? |

? ? |

Завдання 3. За даними звіту (додаток В) визначте маржинальний доход двома методами, якщо частка постійних витрат у загальних витратах становить 17,2% у попередньому періоді і 17,00% - у звітному.

Зробіть висновки за результатами розрахунків і аналізу.

Завдання 4. За даними табл. З оцініть вплив рентабельності окремих видів продукції на середній рівень рентабельності всієї реалізованої продукції. Зробіть висновки за результатами розрахунків.

Таблиця 3

|

Вид |

Прибуток від реалізації продукції, тис. грн |

Витрати на 1 грн продукції, грн |

Рентабельність продукції, % |

Виручка від реалізації, тис. грн |

Питома вага кожного виду продукції у загальному обсязі |

Гр.3·гр.5 |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

К |

1926 |

0,89 |

? |

? |

? |

? |

|

Л |

5814 |

0,9 |

? |

? |

? |

? |

|

М |

9351 |

0,88 |

? |

? |

? |

? |

|

Разом |

17091 |

? |

? |

? |

1,00 |

? |

Завдання 5. За даними звіту (додаток В) визначте і проаналізуйте рентабельність реалізованої продукції, рентабельність витрат і витрати на 1 грн. продукції за два періоди. Перевірте вірність розрахунків через взаємозв'язок зазначених показників.

Зробіть висновки за результатами аналізу.

Завдання 6. За даними звіту (додаток В) визначте:

1) виробничий леверидж;

2) фінансовий леверидж;

3) виробничо-фінансовий леверидж.

Зробіть висновки за результатами розрахунків.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 5.6. Аналіз собівартості окремих видів продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 6.7. Аналіз рентабельності

Як і кожен абсолютний показник розмір прибутку не завжди характеризує ефективність діяльності підприємства. Тому, щоб оцінити ефективність роботи...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 5.5. Аналіз витрат на одну гривню продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 5. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ВИТРАТИ НА ВИРОБНИЦТВО

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 6.6. Аналіз рівня беззбитковості

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Економічний аналіз - Грабовецький Б. Є. - 6.5. Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління...

-

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 6.8. Аналіз виробничого ї фінансового левериджу

Термін "леверидж" ("Leverage") в перекладі з англійської в буквальному розумінні означає дію невеликої сили (важеля). В економіці леверидж означає важіль...

-

Економічний аналіз - Грабовецький Б. Є. - 5.4. Аналіз витрат за статтями калькуляції

Стаття витрат - це вид витрат, який виділяється з урахуванням місця витрат (завод, цех, ділянка, бригада, навіть робоче місце) і призначення (ремонт,...

-

Економічний аналіз - Грабовецький Б. Є. - 5.2. Класифікація витрат на виробництво продукції

Оскільки собівартість продукції як синтетичний показник формулюється із різних витрат, процесу планування, обліку, аналізу передує дослідження змісту цих...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.3. Аналіз використання матеріальних ресурсів

Для оцінки ефективності використання матеріальних ресурсів застосовується система показників - узагальнюючих і часткових. До узагальнюючих показників...

-

Економічний аналіз - Грабовецький Б. Є. - 5.3. Аналіз витрат за економічними елементами

Згідно з П(С)БО 16 " Витрати" окремі елементи витрат включають: 1. Матеріальні витрати - вартість витрачених у виробництві: сировини та основних...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 1.2. Предмет і категорії економічного аналізу

Кожна самостійна наука має свій предмет дослідження, свій ме тод пізнання, свою систему понять, категорій, термінологію тощо. Основу науки становить...

-

Економічний аналіз - Грабовецький Б. Є. - 3.8. Аналіз маркетингової діяльності підприємства

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

Економічний аналіз - Грабовецький Б. Є. - 6.9. Оцінка резервів зростання прибутку і рентабельності від реалізації продукції