Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації продукції.

Аналіз прибутку, одержаного в процесі виготовлення продукції, дозволяє оцінити ефективність діяльності виробництва.

Власне, в процесі виробництва приховуються найбільші резерви зростання прибутку підприємства. Тому нарівні з аналізом прибутку від реалізації продукції слід проводити аналіз прибутку від виробництва продукції (табл. 6.2).

Таблиця 6.2

Аналіз прибутку від виробництва продукції

|

Показник |

За планом |

За планом на фактичний випуск |

За звітом |

Абсолютне відхилення (+,-) (гр.3-гр.1) |

|

А |

1 |

2 |

3 |

4 |

|

1. Товарна продукція в оптових цінах, тис. грн (Σpq) |

8819 |

8925 |

8994 |

+175 |

Продовження табл. 6.2

|

А |

1 |

2 |

3 |

4 |

|

2. Повна собівартість товарної продукції, тис. грн. (Σzq) |

7838 |

7808 |

8103 |

+265 |

|

3. Прибуток від виробництва товарної продукції, тис грн (Σpq - Σzq =П), (р. l-p.2) |

981 |

1117 |

891 |

-90 |

Отже, як свідчать дані табл. 6.2, за звітний період підприємство знизило обсяг прибутку у порівнянні з планом на 90 тис. грн.

На відхилення від планової величини прибутку діють такі чинники:

- зміна обсягу продукції;

- зміна структури випущеної продукції;

- зміна собівартості продукції;

- зміна цін на продукцію.

Позначимо:

QПл, q1 - виробництво певного виду продукції у натуральному вимірі відповідно за планом і звітом;

ZПл, z1 - собівартість одиниці продукції відповідно за планом і за звітом;

П - відповідний прибуток.

Розрахуємо вплив окремих факторів на зміну прибутку від виробництва продукції:

- зміна цін - необхідно зіставити фактичну суму прибутку з тією, яка б могла бути одержана за умови збереження планового рівня цін:

8994 - 8925 = +69 тис. грн;

- зміна собівартості - слід фактичну суму прибутку за умови збереження цін на плановому рівні зіставити з плановим прибутком, перерахованим на фактичний обсяг і асортимент виготовленої продукції:

7808 - 8103 = -295 тис грн;

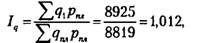

- зміна обсягу реалізації - зміна обсягу прибутку прямо пропорційна зміні обсягу продукції:

Тобто фізичний обсяг продукції виріс на 1,012х 100 - 100= 1,2%.

Звідси прибуток під впливом зміни обсягу продукції також зміниться на 1,2%:

- зміна асортименту продукції:

Балансова перевірка:

69 + (-295) + 11,8 + 124,2 = -90 тис. грн,

Тобто розрахунки правильні, оскільки сукупний вплив всіх факторів дорівнює зміні фактичного прибутку в порівнянні з планом (табл. 6.2).

Аналіз результатів факторного аналізу свідчить, що зменшення прибутку у порівняння з планом викликаний тільки одним чинником - зростанням собівартості продукції, що було підкреслено при аналізі витрат на 1 грн продукції.

6.4. Аналіз прибутку від реалізації продукції

Величина прибутку від реалізації продукції цікавить не тільки управлінців підприємства, але і зовнішніх споживачів (аудиторів, податківців, інвесторів тощо).

Величина прибутку від реалізації продукції однозначно не міститься в формі № 2 "Звіт про фінансові результати".

Тому розглянемо методику визначення прибутку від реалізації продукції (табл. 6.3).

Таблиця 6.3

Аналіз прибутку від реалізації продукції

|

Показник |

Код рядка форми №2 |

Попередній період |

Звітний період |

Відхилення (+, -) | |||

|

Сума, тис. грн |

Питома вага,% |

Сума, тис. грн. |

Питома вага,% |

(гр.4-гр.2), тис. грн |

(гр.5-гр-3), % | ||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Чистий дохід (виручка) від реалізації продукції (товарів робіт, послуг) |

035 |

6621,3 |

100,0 |

8976,3 |

100,0 |

+2355 |

- |

|

2. Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

5165,8 |

78,1 |

6806,5 |

75,8 |

+1640,7 |

-2,3 |

|

3. Адміністративні витрати |

070 |

737,8 |

11,1 |

943,4 |

10,5 |

+205,6 |

-0,6 |

|

4. Витрати на збут |

080 |

379,6 |

5,7 |

479,7 |

5,4 |

+100,1 |

-0,3 |

|

5. Повна собівартість реалізованої продукції (товарів, робіт, послуг) (р.2+р.3+р.4) |

040+ 070+ 080 |

6283,2 |

94,9 |

8229,6 |

91,7 |

+ 1946,4 |

-3,2 |

|

Б. Прибуток від реалізації продукції (товарів, робіт, послуг) (р.1-р.5) |

035- (040+ 070+ 080+) |

338,1 |

5,1 |

746,7 |

8,3 |

+408,6 |

+3,2 |

Як видно із даних табл. 6.3, прибуток від реалізації продукції зріс у порівнянні з попереднім періодом на 408,6тис. грн. або більше, ніж в 2,2 рази. Про зростання прибутку свідчить зниження питомої ваги повної собівартості реалізованої продукції та її окремих складових в обсязі реалізованої продукції у звітному періоді в порівнянні з попереднім.

Для визначення чинників, які сприяли зростанню прибутку, необхідно провести факторний аналіз.

В підручниках і навчальних посібниках рекомендуються різні прийоми проведення факторного аналізу прибутку від реалізованої продукції, зокрема й той, що використаний для факторного аналізу прибутку від виробництва продукції.

Розглянемо один з рекомендованих прийомів факторного аналізу прибутку від реалізації продукції (табл. 6.4).

Таблиця 6.4

Дані для проведення факторного аналізу прибутку від реалізації продукції,

Тис. грн

|

Показник |

Попередній період |

Фактично за попередніми цінами і витратами |

За звітний період |

|

А |

1 |

2 |

3 |

|

1. Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг), |

6621,3 |

7558,0 |

8976,3 |

|

2. Повна собівартість реалізованої продукції (товарів, робіт, послуг), |

6283,2 |

7044,2 |

8229,6 |

|

3. Прибуток від реалізації продукції (товарів, робіт, послуг), (Σpq - Σzq =П) |

П0 338,1 |

П0,1 513,8 |

П1 746,7 |

Прибуток від реалізації продукції у звітному періоді в порівнянні з попереднім виріс в цілому на:

Зростання прибутку відбувається під впливом таких факторів: - обсягу реалізації продукції - необхідно значення прибутку за попередній рік перемножити на темп приросту обсягу чистого доходу (виручки) за незмінних цін на продукцію

- зміни структури реалізації - потрібно знайти відхилення між прибутком фактичної реалізації за цінами і витратами попереднього періоду і прибутком попереднього періоду та від отриманого результату відняти вплив обсягу реалізації

= +127,9 тис. гри;

- собівартості продукції - враховуючи, що між собівартістю і прибутком існує зворотний зв'язок, то для оцінки впливу собівартості необхідно від собівартості фактично реалізованої продукції відняти собівартість фактичної реалізації за витратами попереднього періоду і змінити знак одержаного результату

- ціни на продукцію - потрібно від фактичного обсягу реалізації відняти фактичну реалізацію за цінами попереднього періоду

Балансова перевірка дії всіх факторів

Таким чином, сукупний вплив факторів дорівнює загальній зміні прибутку від реалізації продукції.

Аналіз результатів розрахунків показує, що тільки собівартість продукції негативно вплинула на зростання прибутку від реалізації продукції. Тому необхідний ретельний аналіз витрат на реалізовану продукцію.

Після проведення аналізу всієї реалізованої продукції слід проаналізувати виконання плану (динаміку) прибутку від реалізації окремих видів продукції(табл. 6.5).

Якщо підприємство виробляє невеликий асортимент продукції, аналізу повинні підлягати всі види продукції; в багатономенклатурних виробництвах - тільки основні види продукції (або однорідні групи).

Прибуток від реалізації окремих видів продукції змінюється під впливом таких факторів:

- обсягу і структури реалізованої продукції;

- середньореалізаційної ціни;

- собівартість реалізованої продукції.

Аналіз даних табл. 6.5 свідчить, що за звітом в порівнянні з планом (рівнем попереднього періоду), прибуток за чотирма видами продукції в цілому збільшився на 1,9 тис. грн. Зростанню прибутку сприяли зміна обсягу і структури продукції (0,65 тис грн); зміна цін за всіма видами продукції (3,70 тис. грн), а також зміна собівартості для продукції К, Л, М (див. табл. 6.5). Однак для продукції Н відбулося зростання собівартості, що спричинило зниження прибутку від реалізації продукції. Власне наявністю збиткової продукції і пояснюється зниження загального прибутку.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 5.6. Аналіз собівартості окремих видів продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 5.5. Аналіз витрат на одну гривню продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 5.4. Аналіз витрат за статтями калькуляції

Стаття витрат - це вид витрат, який виділяється з урахуванням місця витрат (завод, цех, ділянка, бригада, навіть робоче місце) і призначення (ремонт,...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.4. Аналіз продуктивності праці

Як економічна категорія продуктивність праці характеризує ефективність використання робочої сили і в загальному випадку відображає кількість споживчої...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

Економічний аналіз - Грабовецький Б. Є. - 5. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ВИТРАТИ НА ВИРОБНИЦТВО

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 2. МЕТОДОЛОГІЯ ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. Зміст понять методологія, метод, методика економічного аналізу Методологія (від метод і...логія) учення про структуру, логічну організацію, методи і...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.1. Завдання і джерела аналізи

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

4.1. АНАЛІЗ ВИКОРИСТАННЯ ТРУДОВИХ РЕСУРСІВ І ФОНДУ ОПЛАТИ ПРАЦІ 4.1.1. Завдання і джерела аналізи Аналіз показників з праці і заробітної плати...

-

Успішне вирішення задач економічного аналізу потребує чіткої організації проведення аналітичної роботи. У відповідності зі змістом економічного аналізу...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.3. Аналіз використання матеріальних ресурсів

Для оцінки ефективності використання матеріальних ресурсів застосовується система показників - узагальнюючих і часткових. До узагальнюючих показників...

-

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.1. Завдання і напрямки аналізу

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3. Аналіз матеріальних ресурсів

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції