Економічний аналіз - Грабовецький Б. Є. - 6.5. Маржинальний аналіз

В зарубіжних країнах для оптимізації прибутку і аналізу витрат використовується система "директ костінг", яку також називають - "системою управління собівартістю" або "системою управління підприємством".

Система "директ костінг" є атрибутом ринкової економіки. Головна увага в цій системі приділяється дослідженню поведінки витрат ресурсів в залежності від зміни обсягів виробництва, що дозволяє гнучко і оперативно приймати рішення для нормалізації фінансового стану підприємства.

Найбільш важливі аналітичні можливості системи "директ костінг": оптимізація прибутку і асортименту виготовленої продукції, визначення ціни на нову продукцію; розрахунки варіантів зміни виробничої потужності підприємства тощо. Розподіл витрат на постійні і змінні є першою особливістю системи "директ костінг"; другою особливістю є об'єднання управлінського І фінансового аналізу.

Таблиця 6.5

Аналіз прибутку від реалізаціїї окремих видів продукції

Маржинальний дохід являє собою різницю між виручкою від реалізації і змінними витратами або суму постійних витрат і прибутку, тобто:

Де МД - маржинальний дохід;

Р - виручка від реалізації;

ЗВ - змінні витрати;

ПВ - постійні витрати;

П - прибуток.

Із формули випливає:

Для визначення суми прибутку замість маржинального доходу використовується добуток виручки від реалізації і питомої ваги маржинального доходу в ній:

Тоді:

Де dМл - питома вага маржинального доходу у виручці від реалізації.

Остання формула використовується тоді, коли необхідно проаналізувати прибуток від реалізації декількох видів продукції.

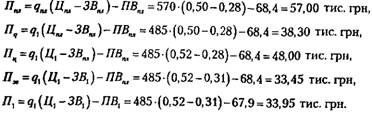

При аналізі прибутку від реалізації одного виду продукції можна використати модифіковану формулу визначення прибутку, якщо відомі кількість проданої продукції (q) і ставка маржинального доходу (МДс) в ціні за одиницю продукції:

Звідси:

Де Ц - ціна за одиницю продукції.

Формула (6.7) дозволяє провести факторний аналіз зміни прибутку під впливом змін окремих факторів, зокрема, кількості виготовленої продукції; цін на одиницю продукції; змінних і постійних витрат.

За допомогою методу ланцюгових підстановок оцінимо вплив зазначених вище факторів на зміну прибутку від реалізації продукції. Аналогічну методику можна використати для аналізу виготовленої продукції.

Розглянемо приклад факторного аналізу для продукції А. Проміжні розрахунки наведені в табл. 6.6

Таблиця 6.6

Аналіз маржинального доходу та його складових

|

Показник |

За планом |

Фактично |

Відхилення (+, -) (гр.2-гр.1) |

|

А |

1 |

2 |

3 |

|

1. Обсяг реалізації продукції, од. |

570,00 |

485,00 |

-85,00 |

|

2. Ціна реалізації, тис. гри |

0,50 |

0,52 |

+0,02 |

|

3. Собівартість виробу, тис грн |

0,40 |

0.45 |

+0,05 |

|

В тому числі: 3.1. питомі змінні витрати, тис. грн |

0,28 |

031 |

+0,03 |

|

4. Сума постійних витрат, тис. грн |

68,40 |

67,90 |

-0,50 |

|

5. Прибуток, тис. грн |

57,00 |

33,95 |

-23,05 |

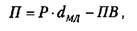

За методом ланцюгових підстановок:

Загальна зміна прибутку у порівняні з планом:

В тому числі під впливом змін: - обсягу реалізації

- ціни на продукцію

- змінних витрат

- постійних витрат

Балансова перевірка:

Якщо потрібно проводити аналіз прибутку багатономенклатурного виробництва, то крім зазначених факторів, що впливають на зміну прибутку, слід врахувати вплив структури реалізованої продукції.

Після певних перетворень факторна система набуває такого вигляду:

Де dІ - питома вага кожного виду продукції у загальній сумі виручки.

6.6. Аналіз рівня беззбитковості

Під рівнем (точкою) беззбитковості або окупності витрат вважається такий обсяг реалізованої продукції, при якій виручка від реалізації дорівнює її повній собівартості, тобто відсутні як прибутки, так і збитки.

Для визначення точки беззбитковості використовується графічний і алгебраїчний методи.

Для побудови графіка або проведення розрахунків використовується така інформація:

- постійні витрати (ПВ);

- змінні витрати (ЗВ);

- змінні витрати на одиницю реалізованої продукції( ЗВ');

- загальні витрати (В);

- обсяг продукції у натуральному вимірі (q);

- вартість реалізованої продукції (Р).

На рис. 6.1 наведений графічний метод визначення точки беззбитковості. За допомогою цього графіка, якщо дотримуватися точної шкали, можна оцінити різні варіанти обсягів реалізації продукції і визначити ступінь їх прибутковості.

Рис. 6.1. Графік визначення точки беззбитковості

Однак спроби визначити точки беззбитковості передбачають ряд допущень, які потрібно враховувати при їх застосуванні, зокрема:

- незмінність постійної частини витрат за будь-якого обсягу виробництва, що проблематично;

- незмінність змінних витрат на одиницю продукції;

- незмінні ціни;

- виробництво одного виду або якісно однорідної продукції.

При алгебраїчному способі визначення обсягу виробництва (реалізації), достатнього для покриття затрат, використовувати такі формули:

Або

Де q - виробництво продукції у натуральному вимірі;

Р - ціна за одиницю продукції;

ЗВ' - змінні витрати на одиницю продукції.

Звідси, обсяг виробництва у натуральному вимірі, який забезпечує рівність вартості продукції і затрат на її виготовлення, розраховується за формулою:

Формулу можна також подати у такому вигляді:

Де МД' - маржинальний (граничний ) дохід на одиницю продукції.

Маржинальний дохід, а також формули для визначення точки беззбитковості дозволяють використати їх для вирішення низки управлінських завдань, зокрема:

- визначити обсяг виробництва продукції у точці беззбитковості;

- оцінити вірогідно очікуваний прибуток за наперед заданим обсягом виробництва продукції;

- визначити, який повинен бути обсяг виробництва задля отримання бажаного прибутку.

Для отримання бажаного прибутку необхідний обсяг виробництва розраховується за такою формулою:

Скориставшись наведеними вище формулами та даними табл. 6.6 за плановий період, розглянемо можливість реалізації зазначених вище управлінських завдань.

Для розрахунку обсягу виробництва у точці беззбитковості використаємо формулу:

Отже, при виробництві 311 од. виробів чистий дохід (виручка) від реалізації продукції буде дорівнювати повній собівартості продукції і, відповідно, прибуток буде нульовим.

Припустимо, що керівництво підприємства планує довести обсяг виробництва виробів до 600од. Для визначення очікуваного прибутку скористаємося формулою, провівши відповідні перетворення:

Підприємство ставить за мету отримати прибуток в обсязі 70 тис. грн. Щоб визначити, до якого рівня довести обсяг виробництва у натуральному вимірі, можна використати формулу:

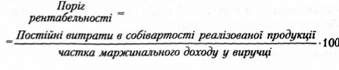

Якщо у формулі використовуються вартісні показники, то вона дозволяє визначити поріг рентабельності, тобто суму виручки, яка необхідна для того, щоб покрити всі витрати. Прибутку в такому випадку не буде, не буде і збитків, а рентабельність продукції дорівнюватиме нулю.

На підставі порогу рентабельності можна визначити запас фінансової стійкості (ЗФС):

Таким чином, маржинальний аналіз надає керівництву великі можливості щодо гнучкості прийняття управлінських рішень.

Схожі статті

-

Економічний аналіз - Грабовецький Б. Є. - 6.4. Аналіз прибутку від реалізації продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 6.3. Аналіз прибутку від виробництва продукції

Прибуток промислового підприємства створюється в процесі виробництва продукції, хоча реального змісту, форми він набуває тільки після реалізації...

-

Економічний аналіз - Грабовецький Б. Є. - 3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.1. Завдання і джерела аналізу

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА ІІІ. ФІНАНСОВИЙ АНАЛІЗ

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 5.6. Аналіз собівартості окремих видів продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 5.5. Аналіз витрат на одну гривню продукції

В умовах науково-технічного прогресу проходить неперервний процес оновлення виготовленої продукції. Зниження питомої ваги порівнянної продукції звужує...

-

Економічний аналіз - Грабовецький Б. Є. - 6.2. Формування доходів, витрат і прибутків підприємства

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - 6.1. Зміст, завдання, інформаційне забезпечення аналізу

6. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 6.1. Зміст, завдання, інформаційне забезпечення аналізу Успішне функціонування будь-якого підприємства в ринкових умовах...

-

Економічний аналіз - Грабовецький Б. Є. - ЧАСТИНА II. УПРАВЛІНСЬКИЙ АНАЛІЗ

3. АНАЛІЗ ВИРОБНИЦТВА І РЕАЛІЗАЦІЇ ПРОДУКЦІЇ 3.1. Завдання і джерела аналізу В ринкових умовах виконання плану з виробництва і реалізації продукції у...

-

Економічний аналіз - Грабовецький Б. Є. - 3.4. Оперативний аналіз виробництва і реалізації продукції

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 5.4. Аналіз витрат за статтями калькуляції

Стаття витрат - це вид витрат, який виділяється з урахуванням місця витрат (завод, цех, ділянка, бригада, навіть робоче місце) і призначення (ремонт,...

-

Економічний аналіз - Грабовецький Б. Є. - 3.5. Аналіз ритмічності і рівномірності виробництва

Методика проведення, зразки таблиць, подані у попередніх параграфах стосуються поточного аналізу, який базується переважно на даних бухгалтерської і...

-

Економічний аналіз - Грабовецький Б. Є. - 3.3. Аналіз складу і асортименту продукції

Перш ніж перейти до аналізу показників, що розглядаються у цьому підрозділі, варто звернути увагу на визначення окремих понять. Номенклатура продукції -...

-

Економічний аналіз - Грабовецький Б. Є. - 5.3. Аналіз витрат за економічними елементами

Згідно з П(С)БО 16 " Витрати" окремі елементи витрат включають: 1. Матеріальні витрати - вартість витрачених у виробництві: сировини та основних...

-

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 5. АНАЛІЗ СОБІВАРТОСТІ ПРОДУКЦІЇ ТА ВИТРАТИ НА ВИРОБНИЦТВО

5.1. Зміст, завдання, напрямки, інформаційне забезпечення аналізу собівартості продукції В системі показників, які характеризують ефективність...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.3. Аналіз використання матеріальних ресурсів

Для оцінки ефективності використання матеріальних ресурсів застосовується система показників - узагальнюючих і часткових. До узагальнюючих показників...

-

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3.1. Завдання і напрямки аналізу

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.3. Аналіз матеріальних ресурсів

4.3.1. Завдання і напрямки аналізу Нормальне функціонування виробництва вимагає повноцінного забезпечення підприємства матеріальними ресурсами. Згідно з...

-

Економічний аналіз - Грабовецький Б. Є. - 4.2.3. Аналіз використання основних фондів

Для оцінки ефективності використання основних фондів використовується система показників - загальні і часткові. Найбільш узагальнюючим показником...

-

Економічний аналіз - Грабовецький Б. Є. - 4.1.4. Аналіз продуктивності праці

Як економічна категорія продуктивність праці характеризує ефективність використання робочої сили і в загальному випадку відображає кількість споживчої...

-

Економічний аналіз - Грабовецький Б. Є. - 3.9. Сезонні коливання як елемент дослідження ринку

При розробці річної виробничої програми, її деталізації по кварталах, місяцях і окремих видах продукції слід звернути увагу на те, що в процесі...

-

Економічний аналіз - Грабовецький Б. Є. - 5.2. Класифікація витрат на виробництво продукції

Оскільки собівартість продукції як синтетичний показник формулюється із різних витрат, процесу планування, обліку, аналізу передує дослідження змісту цих...

-

Економічний аналіз - Грабовецький Б. Є. - 1.3. Типологія економічного аналізу

Класифікація видів економічного аналізу має суттєве значення для вибору методики та його інформаційно-організаційного забезпечення. За змістом та...

-

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

-

Економічний аналіз - Грабовецький Б. Є. - 3.8. Аналіз маркетингової діяльності підприємства

Одним із суттєвих завдань аналізу виробничої програми є виявлення і мобілізація резервів зростання обсягу виробництва продукції. Основними джерелами...

Економічний аналіз - Грабовецький Б. Є. - 6.5. Маржинальний аналіз