Аналіз фінансової звітності - Тігова Т. М. - 3. Поняття синтетичного та аналітичного обліку

За ступенем узагальнення господарських засобів, джерел їхнього утворення та господарських процесів у поточному бухгалтерському обліку рахунки поділяються на:

- синтетичні,

- аналітичні.

Рахунки, що групують ресурси підприємства, джерела їхнього утворення в узагальненому грошовому вимірюванні за економічно-однаковими ознаками, називаються синтетичними, а облік на цих рахунках - синтетичним.

Рис. 4.1. Сума кореспонденції рахунків з наведених операцій

Наприклад: такі рахунки як "Основні засоби", "Готова продукція", "Розрахунки з постачальниками" дають узагальнену інформацію про стан таких засобів підприємства і називаються синтетичними.

Для систематичного контролю за наявністю та рухом товарно-матеріальних цінностей, коштів, зобов'язань, за своєчасністю розрахунків з постачальниками, покупцями, для прийняття управлінських рішень крім узагальнених показників потрібна більш докладна інформація.

Наприклад: підприємство має знати не лише загальну суму дебіторської заборгованості, а мати інформацію щодо кожного дебітора, щоб контролювати стан розрахунків з ними. Рахунки, що відкривають з метою розширення систематичного обліку для деталізації складу засобів підприємства та джерел фінансування, називаються - аналітичними, а облік, що ведеться на цих рахунках, - аналітичним. Записи в аналітичних рахунках і відповідному синтетичному рахунку роблять по мірі виконання господарських операцій.

Розглянемо це на прикладі.

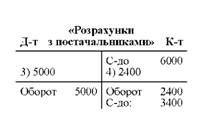

Припустимо, що синтетичний рахунок "Розрахунки з постачальниками" містить такі дані (в грн) (рис. 4.1(г))

Цей синтетичний рахунок об'єднує двох конкретних постачальників:

- підприємство "А"

- підприємство "Б".

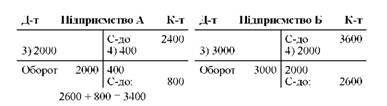

В аналітичних рахунках цих підприємств будуть такі записи:

Як видно, аналітичні рахунки мають докладнішу інформацію, ніж синтетичні. Так, якщо дані синтетичного рахунка містять суму кредиторської заборгованості, їхнє виникнення та погашення, то аналітичний облік дає інформацію щодо конкретних постачальників і стан розрахунків з кожним із них. Розглянутий приклад показує, що між аналітичними рахунками і відповідним синтетичним рахунком є тісний взаємозв'язок, який полягає в тому, що сальдо і господарські операції, що відображуються у дебеті і кредиті синтетичного рахунка, мають бути відображені у дебеті та кредиті відповідних аналітичних рахунків.

Такий спосіб забезпечує рівність сальдо та оборотів на синтетичних та аналітичних рахунках.

4. Призначення і будова оборотних відомостей

Для перевірки отриманих на рахунках показників використовують оборотні відомості за рахунками.

В системі синтетичних рахунків складається тільки одна оборотна відомість у вартісному вимірнику. За формою вона являє таблицю:

|

Назва І шифр рахунку |

Сальдо на початок |

Оборот |

Сальдо на кінець | ||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Всього |

Яз |

Я4 |

Я5 |

В підсумковому рядку повинні мати місце такі залежності:

Рівність зберігається так як ці показники переносяться з балансу на початок періоду (актив = пасив)

2. 83 = 84

Рівність зберігається виходячи з принципу подвійного запису

3. 85 =

Рівність виникає як наслідок рівності попередніх сум В Системі аналітичних рахунків складається декілька оборотних відомостей.

В аналітичних оборотних відомостях, окрім вартісного вимірника, інформація може бути представлена в натуральних або трудових вимірниках.

В підсумковому рядку цих відомостей не зберігаються розглянуті рівності. Контрольною ознакою записів є рівність показників підсумкового рядку відомостей показникам відповідного синтетичного рахунку.

Схожі статті

-

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ 1. Зміст і будова бухгалтерських рахунків. 2. Сутність подвійного запису та...

-

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ 1. Зміст і будова бухгалтерських рахунків. 2. Сутність подвійного запису та...

-

Аналіз фінансової звітності - Тігова Т. М. - 1. Зміст і будова бухгалтерських рахунків

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ 1. Зміст і будова бухгалтерських рахунків. 2. Сутність подвійного запису та...

-

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ 1. Зміст і будова бухгалтерських рахунків. 2. Сутність подвійного запису та...

-

Аналіз фінансової звітності - Тігова Т. М. - 3. Об'єкти бухгалтерського обліку та їх класифікація

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси...

-

Аналіз фінансової звітності - Тігова Т. М. - 2. Предмет, мета та завдання бухгалтерського обліку

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси...

-

1. Бухгалтерський баланс та його будова. 2. Види бухгалтерських балансів. 3. Типи господарських операцій та їх вплив на бухгалтерський баланс. 1....

-

Аналіз фінансової звітності - Тігова Т. М. - Аналіз прибутковості (рентабельності) підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити...

-

Аналіз фінансової звітності - Тігова Т. М. - 1. Бухгалтерський баланс та його будова

1. Бухгалтерський баланс та його будова. 2. Види бухгалтерських балансів. 3. Типи господарських операцій та їх вплив на бухгалтерський баланс. 1....

-

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити...

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Аналіз фінансової звітності - Тігова Т. М. - Прийоми фінансового аналізу

Практикою фінансового аналізу вироблено низку основних прийомів читання фінансової звітності підприємства. Серед них можна виділити такі: А)...

-

1. Господарський облік його види та вимірники. Користувачі облікової інформації. 2. Предмет, мета та завдання бухгалтерського обліку. 3. Об'єкти...

-

1. Господарський облік його види та вимірники. Користувачі облікової інформації. 2. Предмет, мета та завдання бухгалтерського обліку. 3. Об'єкти...

-

Природа балансу потребує рівності його активу й пасиву. Це зумовлено тим, що і в активі, і в пасиві відображаються ті самі засоби. Звідси випливають такі...

-

Аналіз фінансової звітності - Тігова Т. М. - 2. Види бухгалтерських балансів

Формування бухгалтерського обліку пройшло тривалий еволюційний шлях. Ного зміст і будова змінювались залежно від форм власності, рівня продуктивних сил...

-

Фінансовий стан підприємства прийнято оцінювати з короткострокової (ліквідності і платоспроможності) і довгострокової (фінансової стійкісті) перспективи....

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Теоретичною основою бухгалтерського обліку є загальна теорія економіки. Господарські факти (явища і процеси) вивчають у бухгалтерському обліку за...

-

Аналіз фінансової звітності - Тігова Т. М. - Нормативно-правова база бухгалтерського обліку

Господарські засоби підприємства За джерелами їх формування та цільовим призначенням Поділяють на Власні (сформовані за рахунок власних джерел) та...

-

Господарські засоби підприємства За джерелами їх формування та цільовим призначенням Поділяють на Власні (сформовані за рахунок власних джерел) та...

-

За складом і використанням господарські засоби підприємства групують за такими напрямами: O За формами функціонування; O За монетарною ознакою; O За...

-

Аналіз фінансової звітності - Тігова Т. М. - Витрати підприємства. Показники витрат

Величина прибутку, як було визначено, залежить від багатьох факторів. Основний вплив на величину прибутку спричиняють витрати підприємства на...

-

Аналіз фінансової звітності - Тігова Т. М. - Розподіл і використання прибутку

Функціонування підприємств на засадах комерційного розрахунку призводить до того, що прибуток виступає в якості не тільки головного результату...

-

В сучасних умовах розвитку світової та національної економік, що характеризується переплетінням інтересів учасників, фінансовими потрясіннями, швидкою...

-

Природа прибутку, механізм його створення і розподілу завжди привертали увагу провідних учених. З розвитком економічної науки визначення поняття...

-

Нові умови господарювання та активні інтеграційні процеси в європейську і світову системи господарювання поставили перед Україною питання уніфікації...

-

Аналіз фінансової звітності - Тігова Т. М. - Фінанси підприємницького сектору

Фінанси підприємств як складова частина фінансової системи займає визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у...

-

В системі планування обліку та аналізу витрати кваліфікуються за певними ознаками. І. Витрати, які включаються та не включаються у собівартість...

-

Аналіз фінансової звітності - Тігова Т. М. - ВСТУП

Зміни, що відбулися в економіці України за роки незалежності, суттєво змінили економічне, інформаційне і правове середовище функціонування підприємств....

Аналіз фінансової звітності - Тігова Т. М. - 3. Поняття синтетичного та аналітичного обліку