Аналіз фінансової звітності - Тігова Т. М. - Класифікація джерел формування господарських засобів підприємства

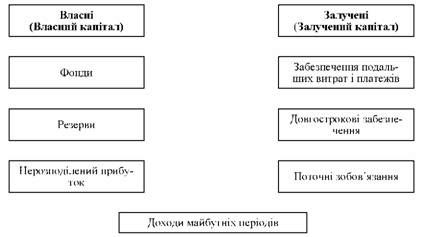

Господарські засоби підприємства За джерелами їх формування та цільовим призначенням Поділяють на Власні (сформовані за рахунок власних джерел) та Залучені (сформовані за рахунок залучених джерел).

За рахунок власних джерел формують власний капітал підприємства, до якого належать фонди, резерви, нерозподілений прибуток.

Грошові фонди Підприємства мають цільовий характер, їх утворюють за рахунок відповідних джерел фінансування (внесків засновників, прибутку тощо), зокрема - це статутний фонд (капітал), додатковий капітал, інший додатковий капітал.

Резерви Формують із внутрішніх ресурсів підприємства для покриття можливих у майбутньому цільових витрат, зокрема на підприємствах можуть створювати резервний фонд (капітал), страхові резерви тощо.

Нерозподілений прибуток Є безпосереднім джерелом поповнення господарських засобів підприємства.

До залучених джерел Формування господарських засобів належать:

O забезпечення подальших витрат платежів;

O довгострокові зобов'язання;

O поточні зобов'язання;

O доходи майбутніх періодів.

Забезпечення - це зобов'язання з невизначеною сумою або часом погашення на дату складання балансу. Підприємства мають право формувати забезпечення оплати майбутніх відпусток, забезпечення гарантійних зобов'язань, додаткове пенсійне забезпечення. До забезпечення належать також залишки коштів цільового фінансування і цільових надходжень.

Якщо очікуваний період погашення забезпечення більше одного року від дати складання балансу або більше одного операційного циклу, то це забезпечення можна розглядати як довгострокове зобов'язання підприємства. Якщо ж очікуваний період погашення забезпечення менше одного року від дати складання балансу або менше одного операційного циклу, то його слід розглядати як поточне зобов'язання підприємства.

Довгострокові зобов'язання - це всі зобов'язання підприємства, що не є поточними, тобто які будуть погашені протягом періоду більше року від дати складання балансу або більше одного операційного періоду (якщо тривалість операційного періоду більше року). До довгострокових зобов'язань підприємства належать довгострокові кредити банків, довгострокові фінансові зобов'язання, зобов'язання та залучення позикових коштів, крім банківських кредитів, на які нараховують відсотки, відтерміновані податкові зобов'язання (сума податків на прибуток, що підлягають сплаті в майбутніх періодах унаслідок тимчасової різниці між обліковою і податковою базами оцінки), інші довгострокові зобов'язання.

Поточні зобов'язання - це зобов'язання, які будуть погашені протягом одного операційного циклу чи протягом дванадцяти місяців від дати складання балансу. До поточних зобов'язань належать короткострокові кредити банків, поточна заборгованість за векселями виданими, поточними зобов'язаннями за розрахунками з одержаних авансів, з бюджетом, з позабюджетних платежів, зі страхування, з оплати праці, кредиторська заборгованість за товари, роботи, послуги тощо.

У бухгалтерському обліку кредити поділяють на короткострокові (з терміном повернення до року) і довгострокові (з терміном повернення понад рік).

Кредиторська заборгованість - це тимчасово залучені підприємством (організацією) кошти, які підлягають виплаті відповідним юридичним або фізичним особам, тобто це заборгованість підприємства перед іншими фізичними чи юридичними особами за отриману від них продукцію, за надані ними послуги чи виконані роботи, заборгованість за нарахованими, але не сплаченими податками та іншими платежами.

Кредиторську заборгованість у межах нормативних термінів оплати рахунків чи зобов'язань вважають нормальною, а в разі порушення термінів платежів - протермінованою.

Фізичні і юридичні особи, перед якими дане підприємство має кредиторську заборгованість, називаються Кредиторами.

До складу доходів майбутніх періодів зараховують доходи, отримані протягом поточного або попередніх звітних періодів, які належать до майбутніх звітних періодів (доходи у вигляді одержаних авансових платежів за здані в оренду основні засоби та інші необоротні активи).

Класифікацію джерел формування господарських засобів наведено нарис. 1.

Рис. 1. Джерела формування господарських засобів

Нормативно-правова база бухгалтерського обліку

Основною нормативно-правовою базою, яка регулює організацію та методологію бухгалтерського обліку, є:

- Національні стандарти бухгалтерського обліку;

- Закон України "Про бухгалтерський облік та фінансову звітність в Україні" № 996-Х1У від 16 липня 1999 року;

- Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом № 88 Міністерства фінансів України від 24.05.1995 року;

Інші типові положення з планування, обліку та калькулювання витрат відповідних галузей економіки України.

Кожний нормативний документ виконує покладені на нього функції в процесі відображення господарських операцій у системі фінансового обліку підприємств з урахуванням особливостей галузевої специфіки.

- План рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затверджений наказом № 291 Міністерства фінансів України від 30.11.1999 року.

План рахунків визначає методологію обліку в усіх сферах економічної діяльності підприємств і його структура органічно пов'язана зі структурою форм фінансової (бухгалтерської) звітності (балансом, звітом про фінансові результати та іншими).

Схожі статті

-

Фінансовий стан підприємства прийнято оцінювати з короткострокової (ліквідності і платоспроможності) і довгострокової (фінансової стійкісті) перспективи....

-

Аналіз фінансової звітності - Тігова Т. М. - 3. Об'єкти бухгалтерського обліку та їх класифікація

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси...

-

За складом і використанням господарські засоби підприємства групують за такими напрямами: O За формами функціонування; O За монетарною ознакою; O За...

-

Аналіз фінансової звітності - Тігова Т. М. - Витрати підприємства. Показники витрат

Величина прибутку, як було визначено, залежить від багатьох факторів. Основний вплив на величину прибутку спричиняють витрати підприємства на...

-

Аналіз фінансової звітності - Тігова Т. М. - 2. Предмет, мета та завдання бухгалтерського обліку

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси...

-

1. Господарський облік його види та вимірники. Користувачі облікової інформації. 2. Предмет, мета та завдання бухгалтерського обліку. 3. Об'єкти...

-

1. Господарський облік його види та вимірники. Користувачі облікової інформації. 2. Предмет, мета та завдання бухгалтерського обліку. 3. Об'єкти...

-

Нові умови господарювання та активні інтеграційні процеси в європейську і світову системи господарювання поставили перед Україною питання уніфікації...

-

Аналіз фінансової звітності - Тігова Т. М. - Аналіз прибутковості (рентабельності) підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити...

-

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити...

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Природа прибутку, механізм його створення і розподілу завжди привертали увагу провідних учених. З розвитком економічної науки визначення поняття...

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Аналіз фінансової звітності - Тігова Т. М. - Розподіл і використання прибутку

Функціонування підприємств на засадах комерційного розрахунку призводить до того, що прибуток виступає в якості не тільки головного результату...

-

Аналіз фінансової звітності - Тігова Т. М. - Прийоми фінансового аналізу

Практикою фінансового аналізу вироблено низку основних прийомів читання фінансової звітності підприємства. Серед них можна виділити такі: А)...

-

В сучасних умовах розвитку світової та національної економік, що характеризується переплетінням інтересів учасників, фінансовими потрясіннями, швидкою...

-

1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові ресурси та їх структура. 2. Джерела фінансової інформації....

-

Аналіз фінансової звітності - Тігова Т. М. - ВСТУП

Зміни, що відбулися в економіці України за роки незалежності, суттєво змінили економічне, інформаційне і правове середовище функціонування підприємств....

-

В системі планування обліку та аналізу витрати кваліфікуються за певними ознаками. І. Витрати, які включаються та не включаються у собівартість...

-

Аналіз фінансової звітності - Тігова Т. М. - Фінанси підприємницького сектору

Фінанси підприємств як складова частина фінансової системи займає визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у...

-

Аналіз фінансової звітності - Тігова Т. М. - Внутрішня будова фінансової системи

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

-

Аналіз фінансової звітності - Тігова Т. М. - Фінансова система

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

-

Аналіз фінансової звітності - Тігова Т. М. - Організаційна структура фінансової системи

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

-

1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові ресурси та їх структура. 2. Джерела фінансової інформації....

-

Організація і методика аудиту - Кулаковська Л. П. - Якісні характеристики фінансової звітності

Фінансова звітність складається з балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів....

-

Організація і методика аудиту - Кулаковська Л. П. - Склад та елементи фінансової звітності

Фінансова звітність складається з балансу, звіту про фінансові результати, звіту про рух грошових коштів, звіту про власний капітал і приміток до звітів....

-

Фінансовий менеджмент - Шелудько В. М. - 5.2. Баланс підприємства

Баланс (форма № 1) відображу є стан засобів підприємства в грошовому вираженні на певну дату у двох розрізах - за складом (актив) та за джерелами...

-

Фінансовий менеджмент - Крамаренко Г. О. - 5.2.5. Аналіз фінансової стійкості підприємства

5.2.5.1. Аналіз абсолютних показників фінансової стійкості Аналіз фінансової стійкості підприємства є найважливішою характеристикою його діяльності та...

-

Фінанси підприємств - Ярошевич Н. Б. - 4.6. Джерела формування оборотних активів підприємства

Оборотні активи підприємства формують з джерел, які можна поділити на 3 групи: власні, прирівняні до власних (додатково залучені) й позичені (рис. 4.2)....

-

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому...

Аналіз фінансової звітності - Тігова Т. М. - Класифікація джерел формування господарських засобів підприємства