Аналіз фінансової звітності - Тігова Т. М. - 1. Зміст і будова бухгалтерських рахунків

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ

1. Зміст і будова бухгалтерських рахунків.

2. Сутність подвійного запису та його контрольне значення.

3. Поняття синтетичного та аналітичного обліку.

4. Призначення і будова оборотних відомостей.

5. Класифікація рахунків за економічним змістом, призначенням та структурою.

6. Призначення і зміст плану рахунків бухгалтерського обліку.

1. Зміст і будова бухгалтерських рахунків

Рахунки бухгалтерського обліку - це спосіб поточного обліку, контролю та групування за економічно однорідними видами господарських засобів, їх джерел та операцій. Для обліку залишку і руху певного виду господарських засобів використовують окремий рахунок.

За формою рахунки - це таблиці, в яких проводяться записи протягом облікового періоду. Таблиця будь-якого рахунку поділяється на 2 частини:

Підсумок сум операцій за дебетом рахунка називають дебетовим оборотом, а підсумок сум операцій за кредитом рахунка - кредитовим оборотом. Кінцевий залишок засобів на рахунку називають кінцевим сальдо, або залишком на кінець періоду.

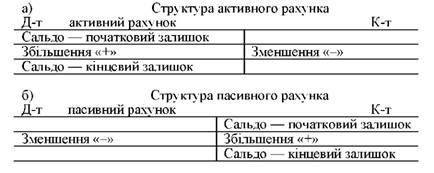

Умовно всі рахунки бухгалтерського обліку поділяються на активні та пасивні. Рахунки, що призначені для обліку активів підприємства, називають активними. Рахунки, що відображують облік джерел формування активів, називають пасивними. При обчисленні кінцевого сальдо активних і пасивних рахунків слід керуватися такими правилами:

- в активних рахунках початковий залишок (сальдо) і всі збільшення реєструють за дебетом рахунка, а всі зменшення - за кредитом;

- в пасивних рахунках - навпаки. Початковий залишок (сальдо) і всі збільшення показуються за кредитом рахунка, а всі зменшення - за дебетом (рис).

Рис. Структура рахунків бухгалтерського обліку Враховуючи це, періодично, після узагальнення даних за дебетом і кредитом рахунків, визначається кінцеве сальдо. В активних рахунках його визначають за таким алгоритмом: до початкового дебетового сальдо додають оборот за дебетом рахунка і віднімають оборот за кредитом рахунка.

У пасивних рахунках до кредитового сальдо додають кредитовий оборот і віднімають оборот за дебетом рахунка.

В активних рахунках сальдо може бути лише дебетовим або вони можуть зовсім не мати сальдо. У пасивних рахунках сальдо може бути лише кредитовим або вони можуть зовсім не мати сальдо.

2. Сутність подвійного запису та його контрольне значення

Зміни у складі активів підприємства та джерел їх формування обумовлені безперервно здійснюваними господарськими операціями і тягнуть за собою такі самі зміни сум на відповідних рахунках бухгалтерського обліку.

Наприклад: надходження сировини і матеріалів на підприємства веде до збільшення залишку таких активів як матеріали. На цю саму суму одночасно зростає заборгованість перед постачальниками, тому бухгалтерська господарська операція має подвійне відображення на рахунках цієї суми.

Запис кожної господарської операції у дебеті і кредиті відповідних рахунків в однакових сумах називається подвійним записом. За допомогою подвійного запису в обліку забезпечується відображення цих господарських операцій в їхньому взаємозв'язку і взаємозалежності. Такий підхід забезпечує контроль за правильністю виконання і зумовлює рівність оборотів за дебетом і кредитом рахунків.

Взаємозв'язок між рахунками бухгалтерського обліку, що встановлюється подвійним записом кожної господарської операції, називається кореспонденцією рахунків, а рахунки, за дебетом і кредитом яких реєструється ця операція, - кореспондуючими рахунками.

Запис, який розкриває назву рахунків, що дебетуються і кредитуються, суму господарської операції називають бухгалтерською проводкою. Порядок запису на рахунках бухгалтерського обліку більш наочно розглянемо на прикладі:

Таблиця

1-а операція. Підприємство отримало з поточного рахунка в касу 600 грн. На цю операцію необхідно зробити таку проводку:

Дебет рахунка "Каса" - 600 грн

Кредит рахунка "Поточний рахунок"

На підставі даної бухгалтерської проводки роблять запис на рахунках бухгалтерського обліку. Для цього на основі залишків балансу відкривають рахунки на початок звітного періоду.

Відкриття рахунків полягає в тому, що за кожним з них записують сальдо на початок звітного періоду.

2-а операція. З каси підприємства виплачено зарплату робочим у сумі 500 грн (рис.)

Дебет рахунка "Розрахунки з робітниками" - 500 грн

Кредит рахунка "Каса"

3-а операція. Підприємство погасило з поточного рахунка заборгованість перед постачальниками у сумі 5000 грн (рис).

Дебет рахунка "Розрахунки з постачальни - - 5000 ками" грн

Кредит рахунка "Поточний рахунок"

4-а операція. Від постачальників надійшли МШП (малоцінні та швидкозношувальні предмети) на суму 2400 грн (рис).

Дебет рахунка "МШП" - 2400

Кредит рахунка "Розрахунки з постачальни - грн ками"

На рис. 4.1 відобразимо бухгалтерські записи щодо кожної операції.

Схожі статті

-

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ 1. Зміст і будова бухгалтерських рахунків. 2. Сутність подвійного запису та...

-

Тема 4. СИСТЕМА РАХУНКІВ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА МЕТОД ПОДВІЙНОГО ЗАПИСУ 1. Зміст і будова бухгалтерських рахунків. 2. Сутність подвійного запису та...

-

Природа балансу потребує рівності його активу й пасиву. Це зумовлено тим, що і в активі, і в пасиві відображаються ті самі засоби. Звідси випливають такі...

-

Аналіз фінансової звітності - Тігова Т. М. - 2. Види бухгалтерських балансів

Формування бухгалтерського обліку пройшло тривалий еволюційний шлях. Ного зміст і будова змінювались залежно від форм власності, рівня продуктивних сил...

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

1. Господарський облік його види та вимірники. Користувачі облікової інформації. 2. Предмет, мета та завдання бухгалтерського обліку. 3. Об'єкти...

-

1. Господарський облік його види та вимірники. Користувачі облікової інформації. 2. Предмет, мета та завдання бухгалтерського обліку. 3. Об'єкти...

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Аналіз фінансової звітності - Тігова Т. М. - 2. Предмет, мета та завдання бухгалтерського обліку

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси...

-

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити...

-

Нові умови господарювання та активні інтеграційні процеси в європейську і світову системи господарювання поставили перед Україною питання уніфікації...

-

Фінансовий стан підприємства прийнято оцінювати з короткострокової (ліквідності і платоспроможності) і довгострокової (фінансової стійкісті) перспективи....

-

Аналіз фінансової звітності - Тігова Т. М. - Аналіз прибутковості (рентабельності) підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити...

-

Аналіз фінансової звітності - Тігова Т. М. - 1. Бухгалтерський баланс та його будова

1. Бухгалтерський баланс та його будова. 2. Види бухгалтерських балансів. 3. Типи господарських операцій та їх вплив на бухгалтерський баланс. 1....

-

1. Бухгалтерський баланс та його будова. 2. Види бухгалтерських балансів. 3. Типи господарських операцій та їх вплив на бухгалтерський баланс. 1....

-

Теоретичною основою бухгалтерського обліку є загальна теорія економіки. Господарські факти (явища і процеси) вивчають у бухгалтерському обліку за...

-

Аналіз фінансової звітності - Тігова Т. М. - Нормативно-правова база бухгалтерського обліку

Господарські засоби підприємства За джерелами їх формування та цільовим призначенням Поділяють на Власні (сформовані за рахунок власних джерел) та...

-

Господарські засоби підприємства За джерелами їх формування та цільовим призначенням Поділяють на Власні (сформовані за рахунок власних джерел) та...

-

Аналіз фінансової звітності - Тігова Т. М. - 3. Об'єкти бухгалтерського обліку та їх класифікація

Бухгалтерський облік має на меті забезпечити управлінський апарат, відповідні служби і фахівців необхідними достовірними даними про господарські процеси...

-

Аналіз фінансової звітності - Тігова Т. М. - ВСТУП

Зміни, що відбулися в економіці України за роки незалежності, суттєво змінили економічне, інформаційне і правове середовище функціонування підприємств....

-

Аналіз фінансової звітності - Тігова Т. М. - Прийоми фінансового аналізу

Практикою фінансового аналізу вироблено низку основних прийомів читання фінансової звітності підприємства. Серед них можна виділити такі: А)...

-

Аналіз фінансової звітності - Тігова Т. М. - Витрати підприємства. Показники витрат

Величина прибутку, як було визначено, залежить від багатьох факторів. Основний вплив на величину прибутку спричиняють витрати підприємства на...

-

Аналіз фінансової звітності - Тігова Т. М. - Розподіл і використання прибутку

Функціонування підприємств на засадах комерційного розрахунку призводить до того, що прибуток виступає в якості не тільки головного результату...

-

За складом і використанням господарські засоби підприємства групують за такими напрямами: O За формами функціонування; O За монетарною ознакою; O За...

-

Природа прибутку, механізм його створення і розподілу завжди привертали увагу провідних учених. З розвитком економічної науки визначення поняття...

-

В сучасних умовах розвитку світової та національної економік, що характеризується переплетінням інтересів учасників, фінансовими потрясіннями, швидкою...

-

В системі планування обліку та аналізу витрати кваліфікуються за певними ознаками. І. Витрати, які включаються та не включаються у собівартість...

-

Аналіз фінансової звітності - Тігова Т. М. - Фінанси підприємницького сектору

Фінанси підприємств як складова частина фінансової системи займає визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у...

-

1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові ресурси та їх структура. 2. Джерела фінансової інформації....

-

Аналіз фінансової звітності - Тігова Т. М. - Організаційна структура фінансової системи

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

Аналіз фінансової звітності - Тігова Т. М. - 1. Зміст і будова бухгалтерських рахунків