Аналіз фінансової звітності - Тігова Т. М. - Фінанси підприємницького сектору

Фінанси підприємств як складова частина фінансової системи займає визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт (ВВП), матеріальні і нематеріальні блага, національний дохід - основні джерела фінансових ресурсів. Саме підприємство (фірма) як основна ланка економічної системи продукує товари, роботи, послуги населенню, підприємствам, державі.

Фінанси підприємств або суб'єктів господарювання це - сукупність взаємопов'язаних фінансових ланок, що взаємодіють між собою у процесі господарської діяльності у зв'язку, із створенням та використанням грошових фондів, у т. ч. прибутку.

Фінанси підприємств - це сукупність економічних відносин з приводу руху грошових потоків у процесі формування, розподілу і використання грошових фондів підприємств, що забезпечують відтворення виробничо-господарської діяльності, взаємодію з іншими суб'єктами господарювання, а також з іншими сферами фінансової системи.

Фінанси підприємств - система грошових фондів що забезпечують процес виробництва, відтворення в рамках даного підприємства та сукупність форм і методів їх утворення та витрачання.

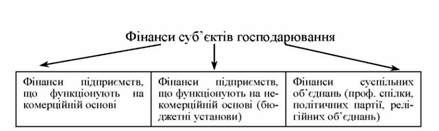

Фінанси підприємницького сектору включають (див. схему 3)

Схема 3. Фінанси підприємницького сектору

Фінансові ресурси господарюючих суб'єктів представляють собою грошові кошти (власні і запозичені), що знаходяться у їх розпорядженні і направляються на цілі пов'язані з розвитком виробництва, підтримкою об'єктів невиробничої сфери, споживанням та інші цілі.

Частиною фінансових ресурсів підприємств є інвестиції в господарську діяльність з метою отримання прибутку.

Фінансові ресурси підприємств зосереджені як у відповідних фондах так і поза ними (запозичені) або нефондові.

Матеріальною основою діяльності підприємств є наступні фонди.

Уставний (статутний) фонд - сума внесків засновників підприємств яка призначена для забезпечення його життєдіяльності. Величина уставного фонду є фіксованою (визначеною у документах) і не може змінюватися довільно. Внеском в уставний фонд можуть бути як матеріальні (виробниче приміщення, обладнання, транспортні засоби) так і нематеріальні(права користування землею та іншими природними ресурсами, інтелектуальна власність) господарські засоби, а також фінансові інструменти (грошові кошти в національній та іноземній валюті, цінні папери) тощо.

Основні фонди (капітал) - засоби праці, що використовується у господарському процесі багаторазово не змінюючи своєї первісної натуральної форми та розмірів і переносять свою вартість на вартість готової продукції поступово, шляхом амортизаційних відрахувань.

При віднесенні фондів до основних, згідно чинного законодавства України, встановлюється вартісна межа і межа за часом використання - більше одного року використання.

Амортизаційний фонд - грошова сума, що відповідає величині зносу основних фондів. Накопичення цих коштів відбувається в результаті амортизації. Амортизаційні відрахування - це певні суми, які регулярно відраховуються на витрати виробництва, відповідно до величини фізичного чи морального зношення. Сума амортизаційних відрахувань від вартості основних засобів має покрити витрати підприємства на придбання, поліпшення (реконструкцію і модернізацію) основних засобів.

Оборотні фонди (капітал) - грошові кошти, що авансуються на придбання сировини, матеріалів, паливо, тару та інше. Для формування оборотних коштів підприємство використовує як власні так і позичені кошти. Оборотні фонди (капітал) - це частина засобів виробництва, яка повністю споживається в кожному технологічному циклі при виготовленні продукції, змінює або втрачає свою первинну натуральну форму і повністю переносить свою вартість на вартість продукції, що виготовляється. До оборотного капіталу відносять: запаси сировини, основних і допоміжних матеріалів, паливо, тару, малоцінні інструменти, незавершене виробництво та інше.

Як правило, свої мінімальні потреби підприємство покриває за рахунок власних джерел фінансування (статутного фонду, резервного фонду, прибутку). Але в сучасних умовах покрити свої потреби лише за рахунок власних джерел практично неможливо. Крім того, у багатьох випадках це і економічно недоцільно, оскільки знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності в діяльності підприємства.

Додатковими джерелами фінансування діяльності підприємства є - отримані кредити та кошти мобілізовані на фінансовому ринку.

Для підприємства найбільш простим способом залучення додаткових коштів є банківський кредит.

Банківський кредит надається суб'єктам господарювання всіх форм власності в тимчасове користування на умовах, передбачених кредитним договором. Основними з них є забезпеченість, повернення, строковість, платність і цільова спрямованість.

Призначення банківського кредиту - пов'язане з необхідністю забезпечення безперервного процесу відтворення, фінансування витрат, з придбання основних і поточних господарських засобів, із сезонними потребами підприємства, тимчасовим збільшенням виробничих запасів, із виникненням (збільшенням) дебіторської заборгованості, податковими платежами та іншими зобов'язаннями. Кредити банку дають змогу органічно пов'язати всі джерела виробничо-господарської діяльності підприємства і, за умови розумних меж, позитивно впливають на результати його діяльності.

Кредити, що їх можуть отримати підприємства класифікуються за такими ознаками:

- за кредиторами (банки, спеціалізовані кредитно-фінансові інститути);

- за видами (банківський, комерційний, державний, лізинговий);

- за формами (товарний, грошовий);

- за метою використання (спрямовані на фінансування оборотних коштів, основних засобів);

- за терміном надання (короткострокові, середньострокові, довгострокові);

- за забезпеченням (забезпечені: нерухомістю, цінними паперами, товарно-матеріальними цінностями, дебіторською заборгованістю, правами підприємств на інтелектуальну власність та іншим забезпеченням; та бланкові. Останні отримують тільки фінансово стійкі підприємства на короткі терміни (1-10 днів);

- за порядком надання (прямі, консорціальні, позики участі). Надання прямих позик передбачає кредитування підприємства

Безпосередньо одним кредитором.

Консорціальні позики передбачають декількох кредиторів при необхідності обсягу коштів, що не може надати один кредитор.

В позиці участі банки передають (переуступають) частину позики іншим кредиторам.

На сьогодні найпоширенішим видом кредиту є банківський. За такого кредитування підприємство виступає тільки в ролі позичальника.

Кредитні взаємовідносини регламентуються кредитними договорами, що укладаються між кредитором і позичальником (підприємством) тільки в письмовій формі, визначають взаємні зобов'язання та відповідальність сторін. Умови договору не можуть змінюватися в односторонньому порядку.

Структура джерел формування фінансових ресурсів має важливе значення в діяльності сучасного підприємства. Співвідношення власних і залучених коштів важливий показник діяльності підприємства, що свідчить або про фінансову стабільність, стійкість, платоспроможність та незалежність підприємства, або сигналізує про можливі ускладнення і навіть банкрутство. Тому в кожному окремому випадку дане питання - предмет окремого аналізу для планово-фінансового відділу підприємства та бухгалтерії.

Схожі статті

-

1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові ресурси та їх структура. 2. Джерела фінансової інформації....

-

1. Поняття "фінанси". Фінансова система. Фінанси підприємницького сектору. Фінансові ресурси та їх структура. 2. Джерела фінансової інформації....

-

Аналіз фінансової звітності - Тігова Т. М. - Внутрішня будова фінансової системи

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

-

Аналіз фінансової звітності - Тігова Т. М. - Фінансова система

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

-

Аналіз фінансової звітності - Тігова Т. М. - Організаційна структура фінансової системи

Фінансову систему розглядають за внутрішньою будовою та організаційною структурою. За внутрішньою будовою фінансова система являє собою сукупність...

-

Аналіз фінансової звітності - Тігова Т. М. - ВСТУП

Зміни, що відбулися в економіці України за роки незалежності, суттєво змінили економічне, інформаційне і правове середовище функціонування підприємств....

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Тема 1. Фінанси підприємницького сектору. Результати діяльності підприємства та їх інформаційне забезпечення Зміст поняття "фінанси" як економічної,...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 1.3. Фінансові категорії

Фінансові категорії є основними в системі пізнання фінансових відносин у їх нерозривному зв'язку з економічним розвитком суб'єктів господарювання і...

-

У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції: 1) Формування фінансових...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.2. Функції фінансів підприємств

У процесі відтворення фінанси підприємств як економічна категорія проявляються і виражають свою сутність через такі функції: 1) Формування фінансових...

-

Фінанси підприємств - Шило В. П. - 1.1. Економічна сутність фінансів підприємств

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінанси підприємств - Шило В. П. - 1.2. Формування і функціонування фінансів підприємства

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Фінанси підприємств - Шило В. П. - Змістовий модуль 1. Основи фінансів підприємств

Основні питання: 1.1. Економічна сутність фінансів підприємств 1.2. Формування і функціонування фінансів підприємств 1.3. Фінансові ресурси та джерела їх...

-

Тема 1. СУТНІСТЬ ФІНАНСІВ ПІДПРИЄМСТВ ТА ЗМІСТ ФІНАНСОВОЇ РОБОТИ У чому полягає сутність фінансів підприємств? Фінанси підприємств - це сукупність...

-

Організація та функціонування фінансів підприємств грунтується на принципах: - Економічна ефективність - створення та функціонування будь-якого...

-

Фінансова діяльність здійснюється підприємством з метою формування первісного капіталу і наступного забезпечення обгрунтованих пропорцій при формуванні і...

-

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

Фінанси підприємств - Непочатенко О. О. - Розділ 1. Основи фінансів підприємств

1.1. Поняття та суть фінансів підприємств. Основи організації фінансів підприємств Перехід до ринкової економіки зумовлює посилення ролі фінансів...

-

В організаційній та управлінській роботі підприємств особливе місце займає фінансова діяльність. Фінансова діяльність - це система форм і методів, які...

-

Перебудова економічної системи України, її переорієнтація на ринкові умови ставлять нові вимоги до підготовки високопрофесійних фахівців, здатних...

-

Основи фінансового менеджменту - Рясних Є. Г. - 2.2. Взаємозв'язок форм фінансової звітності

Звіт про фінансові результати - це форма № 2 відповідно до Стандартів бухгалтерського обліку. Вона має такий склад: І. Фінансові результати; П. Елементи...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

-

Фінанси - Юрій С. І., Федосов В. М. - 1.2. Сутність фінансів

Теоретичне осмислення сутності фінансів є складним та відповідальним творчим процесом, оскільки лише на основі пізнання глибинних основ явища або процесу...

-

Фінанси підприємств - Aзаренкова Г. М. - 1.1. Поняття і сутність фінансів підприємств

Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в...

-

Фінанси підприємств - Aзаренкова Г. М. - Тема 1. ОСНОВИ ФІНАНСІВ ПІДПРИЄМСТВ

Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в...

-

Фінанси підприємств - Aзаренкова Г. М. - ПЕРЕДМОВА

Фінанси підприємств є не тільки складовою фінансової системи, а й її основою. Фінансовий стан підприємств суттєво впливає на фінансове становище країни в...

-

Фінанси підприємств - Ярошевич Н. Б. - 3. Економічна класифікація

Податковим називають облік, який ведеться на підприємстві в шлях оподаткування прибутку підприємства паралельно з бухгалтерським обліком і відрізняється...

-

Фінанси підприємств - Ярошевич Н. Б. - 2. Бухгалтерська класифікація

Податковим називають облік, який ведеться на підприємстві в шлях оподаткування прибутку підприємства паралельно з бухгалтерським обліком і відрізняється...

-

Фінанси підприємств - Ярошевич Н. Б. - 1. Податкова класифікація

Податковим називають облік, який ведеться на підприємстві в шлях оподаткування прибутку підприємства паралельно з бухгалтерським обліком і відрізняється...

Аналіз фінансової звітності - Тігова Т. М. - Фінанси підприємницького сектору