Зовнішньоекономічний менеджмент - Дахно І. І. - 5.5.2. Аналіз та оцінка ефективності імпортних операцій

Аналіз імпортних операцій аналогічний аналізу експортних:

1) звітні обсяги порівнюються з плановими і минулого року;

2) визначаються зміни у товарній структурі;

3) визначаються зміни у географічному напрямку експорту. Доцільність імпорту для підприємства обумовлюється вищою

Якістю товарів, їх низькими цінами (товари азійських виробників, пострадянських країн), відсутністю певної сировини, матеріалів, комплектуючих в Україні. Існують угоди про вільну торгівлю між країнами СНД. Наприклад, товар, зроблений в Росії (за винятком деяких груп товарів) завозять до України без мита.

З метою стягнення штрафів, пеней, неустойок з постачальників і для своєчасної власної оплати аналізують виконання строків контрактів по імпорту за звітний рік. строки подається позов у суд.

При визначенні Економічної ефективності імпортної діяльності підприємства застосовують дві групи показників:

- показники ефективності імпорту товарів виробничого призначання для виробничої діяльності;

- показники ефективності імпорту товарів народного споживання для продажу.

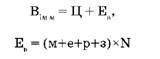

Для розрахунку показників економічного ефекту імпорту машин та технологічного устаткування визначають повну їх вартість за формулами:

Де

В - повна вартість покупки в умовах її використання, тис

Грн.;

Ц - купівельна ціна імпортного обладнання, тис грн.;

ЕВ - експлуатаційні витрати при використанні цього обладнання, тис грн.;

М - вартість матеріалів на одиницю продукції, яка випускається на цьому обладнанні;

Е - вартість палива і енергії на одиницю продукції;

Р - питома вартість ремонтів на одиницю продукції;

З - заробітна плата основних робітників на одиницю продукції;

N - програма випуску продукції, на яку розраховує виробник.

Проводячи фінансовий аналіз, слід пам'ятати також про врахування такого важливого фактора, як значне підвищення якості продукції, заради чого найчастіше закуповується обладнання у високорозвинених країнах. Певним чином цей фактор знаходить своє відображення у підвищенні ціни товару, що випускається.

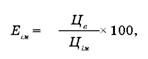

Показник економічної ефективності імпортного устаткування:

Де

Qim - обсяг товарної продукції, що випускається на імпортному обладнанні у середньорічних цінах.

Цей показник демонструє випуск продукції на 1 гривню коштів, вкладених в імпортне обладнання.

Якщо комерційне підприємство купує імпортний товар для його подальшого перепродажу, економічний ефект імпорту обчислюється за формулою:

Де

ЦВ - внутрішня відпускна ціна товарів; ЦМ - імпортна фактурна вартість товару.

Фінансовим результатом тут буде прибуток, який визначається як різниця між комісійним збором (винагородою підприємця) за всім обсягом імпортної поставки і витратами обігу. Витрати обігу:

- накладні витрати за зовнішніми операціями (транспортування, зберігання, портові і вантажні збори, відсотки по комерційному кредиту);

- відсотки за кредити банку;

- кошторисні витрати на утримання апарату управління. На фінансовий результат, збільшуючи його або зменшуючи,

Також впливають:

1) штрафи, пені, неустойки (+, -);

2) нестача товару понад норму природних втрат (-);

3) списані і безнадійні борги (-);

4) різниця курсів валют (+, -).

За експортних і імпортних операцій широко використовується комерційний кредит - короткотерміновий кредит, що надається продавцем покупцеві у формі відстрочки сплати товару (робіт, послуг). Учасники кредитних відносин за комерційного кредиту регулюють свої господарські відносини і можуть створювати платіжні засоби у вигляді векселів - зобов'язань боржника сплатити кредитору вказану суму у зазначений строк. Згідно з п.36 Положення "Про кредитування", прийнятого Національним банком України від 28.09.1995 року № 246, зі змінами, об'єктом комерційного кредиту можуть бути реалізовані товари, виконані роботи, надані послуги, відносно яких продавець надає відстрочку платежу. При цьому, у випадку оформлення комерційного кредиту за допомогою векселя, немає потреби укладати інші договори про надання кредиту.

Схожі статті

-

5.5.1.Аналіз та оцінка ефективності експортних операцій При аналізі експортних операцій в першу чергу визначають зміни в товарній структурі експорту та...

-

5.5.1.Аналіз та оцінка ефективності експортних операцій При аналізі експортних операцій в першу чергу визначають зміни в товарній структурі експорту та...

-

4.1. Загальні основи здійснення фінансових операцій у зовнішньоекономічній діяльності підприємств 4.2. Фінансові та платіжні умови договору...

-

Різні напрями зовнішньоекономічної діяльності підприємства дістають остаточну грошову оцінку в сукупності показників фінансових результатів. Ці показники...

-

Відповідно до ст.6 Закону України "Про зовнішньоекономічну діяльність" від 16.04.1999 р. №959-ХІІ суб'єкти ЗЕД мають право укладати будь-які...

-

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

Правильний порядок формування цін - один з основних факторів, що забезпечують фінансову стабільність підприємства, яке здійснює зовнішньоекономічну...

-

4.1. Загальні основи здійснення фінансових операцій у зовнішньоекономічній діяльності підприємств 4.2. Фінансові та платіжні умови договору...

-

4.1. Загальні основи здійснення фінансових операцій у зовнішньоекономічній діяльності підприємств 4.2. Фінансові та платіжні умови договору...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.4.4. Аналіз ділової активності підприємства

Поняття платоспроможності та ліквідності підприємства дуже близькі. Ліквідність - це здатність підприємства розраховуватися зі своїми поточними...

-

Поняття платоспроможності та ліквідності підприємства дуже близькі. Ліквідність - це здатність підприємства розраховуватися зі своїми поточними...

-

5.4.1. Аналіз складу і джерел утворення майна підприємства Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс...

-

5.4.1. Аналіз складу і джерел утворення майна підприємства Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.1. Теорія фінансового аналізу ЗЕД

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

1.1. Теоретичні засади міжнародної конкурентоспроможності 1.2. Менеджмент міжнародної конкурентоспроможності підприємства 1.3. Література Епоха...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 4.5. Валютно-фінансові операції суб'єктів ЗЕД

В зовнішньоекономічній діяльності розрізняють близькі за значенням поняття "операції з валютними цінностями" та "операції в іноземній валюті"....

-

1.1. Теоретичні засади міжнародної конкурентоспроможності 1.2. Менеджмент міжнародної конкурентоспроможності підприємства 1.3. Література Епоха...

-

Фінансова стійкість підприємства - це такий стан його фінансових ресурсів, їх розподілу і використання, який забезпечує збереження ніши міжнародного...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Дискримінація суб'єктів господарювання

Дискредитацією господарюючого суб'єкта (підприємця) є поширення у будь-якій формі неправдивих, неточних або неповних відомостей, пов'язаних з особою чи...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Попит

Підкуп працівника постачальника - це надання або пропонування йому конкурентом покупця (замовника), безпосередньо або через посередника, матеріальних...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Підкуп працівника постачальника

Підкуп працівника постачальника - це надання або пропонування йому конкурентом покупця (замовника), безпосередньо або через посередника, матеріальних...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Досягнення неправомірних переваг у конкуренції

Дискредитацією господарюючого суб'єкта (підприємця) є поширення у будь-якій формі неправдивих, неточних або неповних відомостей, пов'язаних з особою чи...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Дискримінація конкурентів суб'єктами господарювання

Дискредитацією господарюючого суб'єкта (підприємця) є поширення у будь-якій формі неправдивих, неточних або неповних відомостей, пов'язаних з особою чи...

-

Неконтрольована децентралізація підриває основи вигідного використання взаємозв'язків. Керівники автономних підрозділів намагаються реалізувати такі...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Формування взаємозв'язків (глава 11 книги)

Неконтрольована децентралізація підриває основи вигідного використання взаємозв'язків. Керівники автономних підрозділів намагаються реалізувати такі...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Конкуренти (глава 6 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.5.2. Аналіз та оцінка ефективності імпортних операцій