Зовнішньоекономічний менеджмент - Дахно І. І. - 5.5.1.Аналіз та оцінка ефективності експортних операцій

5.5.1.Аналіз та оцінка ефективності експортних операцій

При аналізі експортних операцій в першу чергу визначають зміни в товарній структурі експорту та зміни в географічному напрямку експорту.

Для цього складаються таблиці за таким макетом:

|

Краї- На |

Минулий рік |

Звітний рік |

Відхилення | ||

|

ВідвантаЖення, гр. Од |

Питома Вага, % |

Відвантаження, гр. Од |

Питома Вага, % |

Абсолютне, Гр. од |

Відносне % |

В таких таблицях використовуємо як вертикальний, так і горизонтальний аналіз.

Окремо аналізується виконання умов контрактів за строками поставок - відхилення фактичної поставки від обумовленої контрактом в грошових одиницях і в кількості діб запізнення. Цей аналіз є необхідним задля уникнення фінансових санкцій Також розраховується узагальнюючий коефіцієнт прострочених зобов'язань, позитивним для якого є зменшення:

Приклад № 4

Спільне підприємство "ГАЛКА ЛТД" створене в 1994 році англійською компанією ED&;F Man Coffe Ltd і львівською кавовою фабрикою "Галка". 40 видів продукції: розчинна і натуральна кава, розчинні кавові напої, серія видів натурального чаю. Експорт: Молдова, Білорусія, Росія, Естонія.

Обсяги і строки експортних поставок.

|

№ договору |

Країна і фірма |

План |

Факт |

Відхилення | |||

|

Вартість, USD |

Строк, дні |

Вартість, USD |

Строк, дні |

Вартість, USD |

Строк, дні | ||

|

М016 |

Молдова, Торговий дім "Прі-мавера" |

2380 |

12.02 Звітного Року |

2380 |

12.02 Звітного року |

- |

- |

|

Р098 |

Росія, оптова торгівель-на база "Руслан" |

8110 |

10.01 Звітного Року |

8110 |

16.01 Звітного року |

- |

6 |

|

Е008 |

Естонія, супермаркет "Саа-ремаа" |

1100 |

06.06 Звітного Року |

1390 11880 |

12.06 Звітного року, |

290 |

6 |

Зменшення обсягів поставок не було. Прострочення поставки товару в Росію пояснюється несприятливими погодними умовами, через що затримався транспорт.

Прострочення реалізації товару в Естонію - збільшення за проханням замовника обсягу поставки.

Кожне відхилення аналізується за об'єктивністю причини. Неприпустимим є:

- зрив обсягів;

- зрив строків.

Аналізується також розвиток нових видів експорту.

|

Вид товару |

Минулий рік |

Звітний рік |

Відхилення | |||

|

Відвантаження, тис. USD |

Питома вага, % |

Відвантаження, Тис. USD |

Питома вага, % |

Абсолютне, тис. USD |

Відносне, % | |

|

Кава розчинна "Галка" |

89, 25 |

55, 8 |

105,60 |

50, 7 |

+16,35 |

+ 18, 3 |

|

Кава натуральна мелена "Ка-зімір" |

40, 80 |

25, 5 |

40, 89 |

19, 6 |

+0, 09 |

+0, 2 |

|

Кавовий напій "Галич" |

30, 00 |

18, 7 |

38, 08 |

18, 3 |

+8, 08 |

+26, 9 |

|

Чай "Дика вишня" |

- |

- |

8, 70 |

4, 2 |

+8, 7 |

- |

|

Чай "Липово - малиновий" |

- |

- |

15, 10 |

7, 2 |

+ 15, 10 |

- |

|

Разом |

160, 05 |

100 |

208, 37 |

100 |

+48, 32 |

+30, 2 |

Висновок: підприємство розвивається. Приріст товарної продукції складає 30, 2%.

Питома вага нової продукції - 11, 4%

Збільшення товарної продукції спостерігається по всіх пунктах асортименту.

Зменшення питомої ваги кави посилюється введенням нових товарів.

Приклад № 5

Проаналізувати обсяги реалізації експортної продукції за такими даними:

|

Товар |

Минулий рік |

Звітний рік | ||

|

Кількість умовних банок, тис. шт. д0 |

Ціна за 1 умовну банку USD р0 |

Кількість умовних банок, тис. шт. д1 |

Ціна за 1 умовну банку USD р1 | |

|

"Галка" |

25, 5 |

3, 5 |

32, 0 |

3, 3 |

|

"Казимир" |

13, 6 |

3, 0 |

14, 1 |

2, 9 |

|

"Галич" |

20, 0 |

1, 5 |

22, 4 |

1, 7 |

|

Разом |

59, 1 |

2.708 (середня) |

68, 5 |

Такий аналіз можна робити по товарних групах, які включають кількісно і якісно співвимірні товари, або по товарах одного асортиментного ряду.

Зазвичай, аналіз проводять за допомогою розрахунку загального індексу вартості і агрегатних індексів - індексу цін, індексу фізичного обсягу, індексу структури.

Загальний індекс вартості:

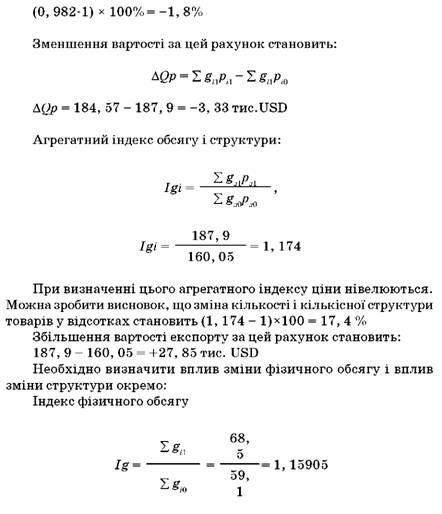

При визначенні агрегатного індексу цін фізичний обсяг (умовні банки) нівелюється (зникає). Можна зробити висновок, що експортні ціни зменшуються в середньому на:

Отже, за рахунок збільшення обсягу випуску в натуральних одиницях, обсяг експорту збільшився на 15, 9 %. Для того, щоб знати, скільки це буде в грошових одиницях, чисельник і знаменник

Множиться на середню ціну минулого року. Середня ціна одиниці товар

Приріст вартості експортного товару, за рахунок зміни його кількості складає: 185, 5-160, 04=25, 46 тис. дол.

Ми відокремили вплив зміни обсягу в натуральних одиницях, але фінансовий аналітик повинен визначати вплив кожного фактору окремо.

Агрегатний індекс структури:

Якщо індекс кількісної структури більше одиниці, це означає, що в межах товарної групи підвищилася частка дорожчих товарів за рахунок зниження частки дешевших товарів. При оберненій зміні індекс структури менше одиниці.

Приріст вартості експортної поставки за рахунок зміни структури дорівнює: 187, 9 - 185, 5 = 2, 4 тис. USD.

Перевірка:

Загальне відхилення вартості експортної поставки: 184, 57 - 160, 05=24, 52 (тис. доларів). Сума усіх факторів впливу:

-3, 33+25, 46+2, 4=24, 52

Розрахунки у грошових одиницях зроблено вірно.

Розрахунок перевірки щодо правильності визначення індексів такий: загальний індекс повинен дорівнювати добутку агрегатних.

Загальний індекс вартості = добутку індексу ціни і індексу фізичного обсягу і структури.

1, 153=0, 982x1, 174.

Для індексу обсягу і структури теж саме:

1, 174=1, 1591x1, 0129.

Висновок: експортна виручка групи товарів, що аналізується за рік, збільшилася на 24, 52 тис. доларів. Це є сумою впливу таких факторів:

- зростанням загальної кількості умовних банок, що збільшило вартість експорту на 25, 46 тис. доларів;

- зміною кількісної структури експорту, яка виявилася у збільшенні питомої ваги дорожчого товару, що дозволило отримати додатково 2, 4 тис. доларів;

- зниженням експортних цін, які зменшили вартість експорту на 3, 33 тис. доларів.

Фінансовий аналітик повинен знати величину економічного ефекту і економічної ефективності саме експортних операцій підприємства.

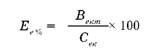

Розрахунок Економічного ефекту експорту товару (тис грн.) провадять за формулою:

Де ВЕк Т - виручка-нетто від експорту товару в грошових одиницях і за офіційним курсом країни-експортера;

СЕк - повні витрати підприємства на цей товар в грошовій оцінці країни-експортера.

Виручка-нетто, або чиста виручка за товар в зовнішньоекономічній діяльності визначається відніманням від виручки-брутто (повної виручки за товар) накладних витрат за кордоном по експорту і кошторисних витрат за кордоном у частині, що припадає на даний товар.

Економічний ефект розраховується в грошових одиницях, тому будь-яка його додатна величина є підставою для пошуку можливостей збільшення експорту з урахуванням досягнутого рівня виробництва. Це зумовлюється перспективою розширення сегменту зовнішньоекономічних відносин, що за будь-яких обставин є позитивним для підприємства.

Розрахунок Економічної ефективності експорту товару (%) провадять за формулою:

Зазвичай вона визначається у відсотках, але результат можна також рахувати і в копійках виручки на одну гривню витрат.

Показник ефективності експорту як відносний є більш показовим, ніж абсолютний показник економічного ефекту.

Схожі статті

-

5.5.1.Аналіз та оцінка ефективності експортних операцій При аналізі експортних операцій в першу чергу визначають зміни в товарній структурі експорту та...

-

Відповідно до ст.6 Закону України "Про зовнішньоекономічну діяльність" від 16.04.1999 р. №959-ХІІ суб'єкти ЗЕД мають право укладати будь-які...

-

5.4.1. Аналіз складу і джерел утворення майна підприємства Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс...

-

5.4.1. Аналіз складу і джерел утворення майна підприємства Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.4.4. Аналіз ділової активності підприємства

Поняття платоспроможності та ліквідності підприємства дуже близькі. Ліквідність - це здатність підприємства розраховуватися зі своїми поточними...

-

Поняття платоспроможності та ліквідності підприємства дуже близькі. Ліквідність - це здатність підприємства розраховуватися зі своїми поточними...

-

4.1. Загальні основи здійснення фінансових операцій у зовнішньоекономічній діяльності підприємств 4.2. Фінансові та платіжні умови договору...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

Різні напрями зовнішньоекономічної діяльності підприємства дістають остаточну грошову оцінку в сукупності показників фінансових результатів. Ці показники...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

Правильний порядок формування цін - один з основних факторів, що забезпечують фінансову стабільність підприємства, яке здійснює зовнішньоекономічну...

-

Фінансова стійкість підприємства - це такий стан його фінансових ресурсів, їх розподілу і використання, який забезпечує збереження ніши міжнародного...

-

1.1. Теоретичні засади міжнародної конкурентоспроможності 1.2. Менеджмент міжнародної конкурентоспроможності підприємства 1.3. Література Епоха...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Технології та конкурентні переваги (глава 5 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 4.4.3. Акредитив

Акредитив - це зобов'язання банку перевести на рахунок продавця гроші при наданні узгодженого з покупцем комплекту документів, що підтверджує постачання...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Диференціація продуктів (глава 4 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

-

4.1. Загальні основи здійснення фінансових операцій у зовнішньоекономічній діяльності підприємств 4.2. Фінансові та платіжні умови договору...

-

Неконтрольована децентралізація підриває основи вигідного використання взаємозв'язків. Керівники автономних підрозділів намагаються реалізувати такі...

-

4.1. Загальні основи здійснення фінансових операцій у зовнішньоекономічній діяльності підприємств 4.2. Фінансові та платіжні умови договору...

-

Бутинець Ф. Ф. та ін. Облік і аналіз зовнішньоекономічної діяльності: Підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і...

-

Бутинець Ф. Ф. та ін. Облік і аналіз зовнішньоекономічної діяльності: Підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Формування взаємозв'язків (глава 11 книги)

Неконтрольована децентралізація підриває основи вигідного використання взаємозв'язків. Керівники автономних підрозділів намагаються реалізувати такі...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Конкуренти (глава 6 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 4.5. Валютно-фінансові операції суб'єктів ЗЕД

В зовнішньоекономічній діяльності розрізняють близькі за значенням поняття "операції з валютними цінностями" та "операції в іноземній валюті"....

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 4.4.4. Інкасо

Інкасо - це доручення продавця своєму банку одержати від покупця проти товарних документів гроші й перерахувати їх продавцю. Застосування інкасової форми...

-

1.1. Теоретичні засади міжнародної конкурентоспроможності 1.2. Менеджмент міжнародної конкурентоспроможності підприємства 1.3. Література Епоха...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Географічні межі ринку

Див. "Територіальні (географічні) межі ринку" Горизонтальні узгоджені дії 1.3. Горизонтальні узгоджені дії - укладення суб'єктами господарювання угод у...

-

1. Не допускається обмежувальна діяльність об'єднань шляхом відмови суб'єктові господарювання у прийнятті до такого об'єднання, яка ставить його у...

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.5.1.Аналіз та оцінка ефективності експортних операцій