Зовнішньоекономічний менеджмент - Дахно І. І. - 5.4.2. Аналіз фінансової стійкості (стабільності) підприємства

Фінансова стійкість підприємства - це такий стан його фінансових ресурсів, їх розподілу і використання, який забезпечує збереження ніши міжнародного ринку, розвиток підприємства за рахунок росту прибутку і капіталу при збереженні платоспроможності та кредитоспроможності в умовах допустимого ризику зовнішньоекономічної діяльності.

Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання. Цей ступінь незалежності можна оцінювати за різними критеріями:

- рівнем покриття матеріальних обігових коштів (запасів) стабільними джерелами фінансування;

- потенційною спроможністю підприємства покрити термінові зобов'язання мобільними активами);

- часткою власних або стабільних джерел у сукупних джерелах фінансування.

Наведеним критеріям відповідають коефіцієнти, які були подані в попередньому підрозділі - коефіцієнт фінансової стійкості (стабільності), коефіцієнт фінансової незалежності (автономії) коефіцієнт фінансової залежності, коефіцієнт фінансового ризику До них можна додати:

- Коефіцієнт маневреності робочого капіталу - відношення вартості робочого капіталу (власних оборотних засобів) до суми джерел власних засобів. Він характеризує ступінь мобільності використання власних коштів підприємством (рекомендоване значення >0, 5);

- Коефіцієнт співвідношення залученого і власного капіталу (коефіцієнт фінансування) відношення всієї суми залучених засобів та суми власних коштів (рекомендоване значення залежить від характеру зовнішньоекономічної діяльності).

У наступних розділах будуть розглянуті коефіцієнти ліквідності і ділової активності, які також характеризують фінансову стійкість підприємства.

Слід завважити, що в умовах зовнішньоекономічної діяльності, з огляду на додаткові ризики, нормативні значення цих коефіцієнтів слід дещо підвищити.

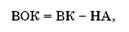

Для розуміння багатьох розрахунків у фінансовому аналізі необхідно особливу увагу звернути на поняття Власні оборотні кошти (ВОК). У вітчизняній практиці це ті оборотні кошти, які придбані на власні, а не на запозичені гроші.

Де ВК - власний капітал (підсумок І розділу пасиву);

НА - вартість необоротних активів (підсумок І розділу активу);

У закордонній практиці вважають довгострокові зобов'язання надійними коштами і замість цього показника використовують показник "робочий капітал":

Де ДК - довгострокові кредити та позики.

Про таку відмінність слід пам'ятати при опрацюванні показників, розрахованих іноземними компаніями. Але на сучасному етапі вітчизняні методики дуже часто подають розрахунок власних оборотних коштів за формулою робочого капіталу, додаючи, крім того, ще П розділ пасиву.

Наявність власних обігових коштів, тобто позиттивне значення ВОК - мінімальна умова фінансової стійкості.

Отже, найчастіше вважають, що власні обігові кошти є частиною обігових коштів, яка фінансується за рахунок власних коштів та довгострокових зобов'язань. При цьому останні прирівнюються до власних коштів, хоча вони не є такими.

Саме розрахунки щодо власних оборотних коштів пов'язані з визначенням типу фінансової стійкості.

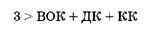

1. Абсолютна стійкість - для забезпечення запасів (3) достатньо власних обігових коштів; платоспроможність підприємства гарантована:

2. Нормальна стійкість - для забезпечення запасів, крім власних обігових коштів, залучаються довгострокові кредити та позики; платоспроможність гарантована:

3. Нестійкий фінансовий стан - для забезпечення запасів, крім власних обігових коштів та довгострокових кредитів і позик, залучаються короткострокові кредити та позики (КК); платоспроможність дещо порушена, але є можливість її відновити:

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає "нормальних" джерел їх формування; підприємству загрожує банкрутство:

Отже, під фінансовою стійкістю підприємства розуміють його платоспроможність в часі, з дотриманням умови фінансової рівноваги між власними та залученими коштами. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупатися за рахунок грошових надходжень, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх джерел формування активів.

Схожі статті

-

5.4.1. Аналіз складу і джерел утворення майна підприємства Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс...

-

5.4.1. Аналіз складу і джерел утворення майна підприємства Основним джерелом інформації для аналізу фінансового стану служить бухгалтерський баланс...

-

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

Менеджмент (або управління) міжнародної конкурентоспроможності підприємства (МКП) - це напрям менеджменту, спрямований на формування, розвиток і...

-

Бутинець Ф. Ф. та ін. Облік і аналіз зовнішньоекономічної діяльності: Підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і...

-

Бутинець Ф. Ф. та ін. Облік і аналіз зовнішньоекономічної діяльності: Підручник для студентів вищих навчальних закладів спеціальності 7.050106 "Облік і...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

Різні напрями зовнішньоекономічної діяльності підприємства дістають остаточну грошову оцінку в сукупності показників фінансових результатів. Ці показники...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

3. 1. Навчально-методичне та правове забезпечення обліку, звітності та аналізу зовнішньоекономічної діяльності. 3.1.1.Вітчизняні нормативно-правові акти...

-

Правовою основою ЗЕД є прийнятий 16.04.1991р. Закон України "Про зовнішньоекономічну діяльність" №959-ХІІ. Після його прийняття систематично приймаються...

-

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.1. Теорія фінансового аналізу ЗЕД

5.1. Теорія фінансового аналізу ЗЕД 5.1.1. Зміст та завдання фінансового аналізу в сфері зовнішньоекономічних зв'язків. 5.1.2. Інформаційне забезпечення...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 4.7. Література

Кредити в іноземній валюті суб'єкти зовнішньоекономічної діяльності можуть застосовувати для розрахунків як з резидентами, так і з нерезидентами на...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - 4.6. Кредитування ЗЕД

Кредити в іноземній валюті суб'єкти зовнішньоекономічної діяльності можуть застосовувати для розрахунків як з резидентами, так і з нерезидентами на...

-

Відповідно до ст.6 Закону України "Про зовнішньоекономічну діяльність" від 16.04.1999 р. №959-ХІІ суб'єкти ЗЕД мають право укладати будь-які...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Технології та конкурентні переваги (глава 5 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Диференціація продуктів (глава 4 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Атака на лідерів галузі (глава 15 книги)

Галузь - не є статичною структурою. Кожна компанія працює в умовах невизначеності. Небагато компаній враховує невизначеність у рамках стратегічного...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Оборонна стратегія (глава 14 книги)

Галузь - не є статичною структурою. Кожна компанія працює в умовах невизначеності. Небагато компаній враховує невизначеність у рамках стратегічного...

-

Галузь - не є статичною структурою. Кожна компанія працює в умовах невизначеності. Небагато компаній враховує невизначеність у рамках стратегічного...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Конкуренти (глава 6 книги)

Диференціація - властивість продуктів компанії певним чином вирізнятися від продуктів конкурентів і ця особливість складає певну цінність для їх...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Передмова

Ця книга є, можливо, лебединою піснею серії колективних навчальних посібників, що стосуються менеджменту зовнішньоекономічної діяльності, які були...

-

Фінансовий стан підприємства прийнято оцінювати з короткострокової (ліквідності і платоспроможності) і довгострокової (фінансової стійкісті) перспективи....

-

Див. "Територіальні (географічні) межі ринку" Горизонтальні узгоджені дії 1.3. Горизонтальні узгоджені дії - укладення суб'єктами господарювання угод у...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Горизонтальні узгоджені дії

Див. "Територіальні (географічні) межі ринку" Горизонтальні узгоджені дії 1.3. Горизонтальні узгоджені дії - укладення суб'єктами господарювання угод у...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Географічні межі ринку

Див. "Територіальні (географічні) межі ринку" Горизонтальні узгоджені дії 1.3. Горизонтальні узгоджені дії - укладення суб'єктами господарювання угод у...

-

1.1. Теоретичні засади міжнародної конкурентоспроможності 1.2. Менеджмент міжнародної конкурентоспроможності підприємства 1.3. Література Епоха...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Суміжний ринок

Суб'єкт природної монополії - суб'єкт господарювання (юридична особа) будь-якої форми власності (монопольне утворення), який виробляє (реалізує) товари...

-

Зовнішньоекономічний менеджмент - Дахно І. І. - Сукупний обсяг реалізації товарів

Суб'єкт природної монополії - суб'єкт господарювання (юридична особа) будь-якої форми власності (монопольне утворення), який виробляє (реалізує) товари...

Зовнішньоекономічний менеджмент - Дахно І. І. - 5.4.2. Аналіз фінансової стійкості (стабільності) підприємства