Управлінський облік - Карпенко О. В. - 11.2. Оцінка діяльності центрів відповідальності

Система управління підприємством неможлива без оцінки діяльності центрів витрат.

Для оцінки діяльності центрів дискреційних витрат використовують бюджети цих центрів, для центрів технологічних витрат використовують стандартні витрати, тобто ті, що необхідні для виробництва певної продукції (робіт, послуг) за нормальних умов діяльності. На відміну від бюджетів стандарти відображають заплановані витрати на одиницю продукції, величина яких базується на обгрунтованих нормах праці та інженерних розрахунках. Розрізняють базисні, теоретичні та поточні стандарти.

Особи, що відповідають за витрачання ресурсів повинні мати завдання не документування відхилення, а своєчасного реагування на них в межах своїх посадових обов'язків і компетенцій.

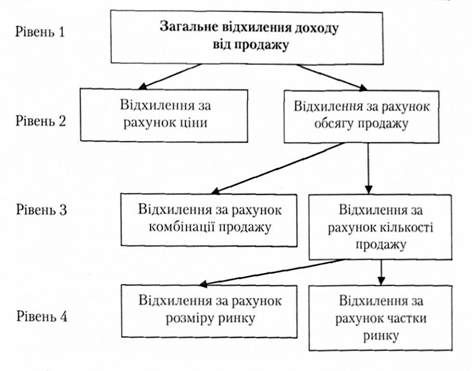

Для оцінки діяльності центрів доходу необхідно зіставити бюджетну і фактичну суму доходу, визначити відхилення та проаналізувати причини їх виникнення, аналіз відхилень від бюджету продажу може бути здійснено з різною мірою деталізації.

Оцінку діяльності центрів прибутку здійснюють на підставі управлінської звітності - сегментного звіту про прибуток, який відображає доходи, витрати та фінансовий результат діяльності підприємства в цілому та за його основними сегментами. Він може бути складений на основі калькулювання повних і неповних виробничих витрат. Залежно від цього застосовується відповідна методика аналізу відхилень фактичного прибутку від запланованого, про що Ви вже знаєте.

При оцінці діяльності центрів прибутку широко використовують показник маржинального доходу. При цьому керуються формулами, представленими у термінологічному словнику.

Рис. 11.1. Деталізація відхилень доходу від продажу

Сегментний Звіт про прибуток на підставі калькулювання повних витрат може бути застосований за наявності лише одного центру прибутку. Такий звіт не показує внесок кожного сегменту у загальний чистий прибуток. Доцільно використовувати Звіт, складений на основі розвинутої моделі калькулювання неповних (змінних) витрат.

Таблиця 11.1 Сегментний Звіт про прибуток ТОВ "Сказка" (на підставі калькулювання змінних витрат)

|

Показник |

Виріб |

Разом | ||

|

А |

Б | |||

|

Обсяг продажу, од. |

55500 |

50100 |

105600 | |

|

Ціна за одиницю, грн |

65 |

57 |

X | |

|

Дохід від продажу, гри |

3607500 |

2855700 |

6463200 | |

|

Змінні витрати; |

2690550 |

2456200 |

5146750 | |

|

- виробничі |

2560050 |

2346000 |

4906050 | |

|

- операційні |

130500 |

110200 |

240700 | |

|

Маржинальний дохід: | ||||

|

- загальний |

916950 |

399500 |

1316450 | |

|

- на одиницю |

16,52 |

7,97 |

12,47 | |

|

- відсоток |

25,42 |

13,99 |

20,37 | |

|

Постійні витрати: |

X |

X |

1227500 | |

|

- виробничі |

X |

X |

542300 | |

|

- операційні |

X |

X |

685200 | |

|

Операційний прибуток |

X |

X |

88950 |

Для оцінки діяльності центрів інвестицій прибуток не може бути використано, оскільки він не враховую масштабів центрів відповідальності на практиці. Найпоширенішим показником для оцінки є прибутковість інвестицій - (прибуток розподілений / інвестований капітал).

Прибутковість інвестицій змінюється під впливом різних чинників.

Методика розрахунку прибутковості інвестицій також залежить від повноважень, наданих менеджерам. Якщо керівник має змогу контролювати всі активи свого підрозділу, варто застосовувати прибутковість загальних активів. В інших випадках - прибутковість використовуваних активів, прибутковість на основі залишкової вартості основних засобів тощо.

11.3. Поняття про трансфертне ціноутворення

Для оцінки центрів відповідальності, які надають послуги один одному застосовуються трансфертні ціни. Трансфертна ціна - ціна, за якою продукти (послуги) одного центру відповідальності підприємства передаються іншому центрі відповідальності. Такі ціни грунтуються - на ринкових цінах, або на витратах, або договірних цінах.

Обраний підхід впливає на розмір цін. Так, висока трансфертна ціна збільшує прибуток підрозділу - продавця і зменшує прибуток підрозділу-покупця. Тому метод трансфертного ціноутворення має спонукати менеджера кожного підрозділу приймати рішення, оптимальні для всього підприємства. Критеріями вибору методу трансфертних цін є:

- сприяння узгодженню мети;

- мотивація керівництва;

- сприяння автономії підрозділу за умов децентралізації управління.

Загальне правило визначення трансферних цін (ТЦ), що відповідає цим критеріям виражають формулою:

Мінімальна ТЦ = Дійсні витрати + Альтернативні витрати

Дійсні витрати містять додаткові прямі змінні витрати на одиницю продукції та інші дійсні витрати, які виникатимуть у підрозділі лише в результаті продажу всередині підприємства.

Альтернативні витрати відображають вигоду, яку підрозділ втрачає внаслідок внутрішнього продажу одиниці продукції. Тобто за наявності альтернативи реалізації продукції іншим підприємствам ТЦ має відшкодувати економічні втрати підрозділу, яких він зазнає внаслідок відмови від цієї альтернативи.

Ринкова ціна є найкращою трансфертною ціною, коли:

1) керівник підрозділу має повну свободу вибору: продавати всередині чи назовні;

2) ціни стабільні;

3) висока децентралізація всередині підприємства.

Вибір витрат як основи ціноутворення зумовлює необхідність:

А) визначення бази - фактичних чи стандартних витрат. Стандартні - краще, оскільки вони стабільніші. Будь-які відхилення від стандартних витрат виникають у підрозділі-продавця, а наслідки ефективного або неефективного використання ресурсів цим підрозділом впливатимуть на витрати підрозділу-покупця.

Б) вибору витрат, що включаються до базових: повних чи неповних (змінних).

Наприклад. Підрозділ з виробництва склотари використовує трансфертну ціну 5,6 грн за од., що дорівнює змінним витратам. На реалізації кожної банки всередині підприємства втрачається 5,2 грн (10,8 - 5,6) маржинального доходу. Отже загальна сума маржинального доходу, що втрачається підрозділом в разі очікуваного продажу в серединні підприємства становитиме: 150000 х 5,2 = 780 000 грн Якою має бути мінімальна трансфертна ціна?

А) Якщо підрозділ не має вільних потужностей і може продати всю продукцію назовні вона становитиме:

10,8 (5,6 + 5,2) грн.

Б) Якщо підрозділ має вільні потужності, але не може продати

На зовнішній ринок понад 200000 банок, альтернативні витрати дорівнюватимуть нулю, отже вона становитиме:

6,60 (5,6 + 0) грн.

Трансфертні ціни, розраховані на основі витрат часто зумовлюють суперечності між інтересами фірми та окремими підрозділами.

Розглянемо інший приклад. Нехай виробничий підрозділ використовує повну виробничу собівартість, яка дає змогу відшкодувати постійні виробничі витрати і визначена у сумі 6,6 грн за банку. Розрахунки можуть бути представлені у вигляді звіту:

Прогнозний звіт про прибуток:

1. Виручка

Зовнішнім покупцям 200 000 х 10,80 - 2 160 000

Внутрішнім 150000 х 6,6 = 990 000

З 150 000

2. Собівартість реалізованої

Продукції 350000 х 6,6 (2 310 000)

3. Валовий прибуток 84 000

4. Операційні витрати 1,4 х 350000 (490 000)

5. Операційний прибуток 350 000

Договірну ціну застосовують, коли відсутній ринок для проміжних продуктів, що виробляє центр відповідальності. її також застосовують замість змінних витрат, коли центр відповідальності має вільні потужності.

Договірна ціна зазвичай є нижчою за ринкову, але вищою за суму додаткових і альтернативних витрат на одиницю підрозділу, що продає.

Порівняйте чотири підходи до розрахунку трансфертних цін:

Таблиця 11.2. Переваги та вади методів трансфертного ціноутворення

|

Основа для розрахунку |

Переваги |

Вади |

|

Змінні витрати |

Спонукає покупця купувати у внутрішнього постачальника |

Невигідна підрозділу-продавцю, якщо він є центром прибутку або центром інвестицій |

|

Повна виробнича собівартість |

Легкість визначення та розуміння. |

Нерелевантність постійних витрат |

|

Ринкова ціна |

Сприяє автономії підрозділів. Заохочує підрозділ-продавець конкурувати з зовнішніми постачальниками |

Часто відсутня ринкова ціна для проміжних продуктів. Потребує коригування (зниження витрат на збут, відсутність комісійних) |

|

Договірна ціна |

Є найпрактичнішою у конфліктних ситуаціях |

Потребує встановлення правил ведення переговорів або арбітражних процедур. Обмежує автономію підрозділів. |

Отже при обгрунтуванні рішення, який підхід краще обрати для визначення трансфертної ціни, Ви повинні взяти до уваги такі чинники:

- наявність зовнішнього постачальника;

- співвідношення змінних витрат підрозділу-продавця і ринкових цін;

- наявність вільних потужностей у підрозділу-продавця. Додатково Ви можете ознайомитися з науковими підходами розкритими у статті "Інформаційна підтримка цінових рішень".

Схожі статті

-

Управлінський облік - Карпенко О. В. - 3.1. Мета класифікації витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

Управлінський облік - Карпенко О. В. - 3.2. "Різні витрати для різних цілей"

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Управлінський облік - Карпенко О. В. - 9.1.3. Поняття про диференціальний аналіз

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

9.1. Характеристика інформації в системі управлінського обліку 9.1.1. Якісні характеристики інформації, що використовується для прийняття управлінських...

-

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

Управлінський облік - Карпенко О. В. - 10.1. Сутність бюджетування, мета і призначення

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

Управлінський облік - Карпенко О. В. - Тема 10. Бюджетування та контроль

10.1. Сутність бюджетування, мета і призначення В системі управління використовують спеціальні методи, які дозволяють успішно реалізувати всі функції...

-

Управлінський облік - Карпенко О. В. - 9.3.3. Модель прийняття рішення за умов невизначеності

Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство (чиста конкуренція, монополістична конкуренція, олігополія, чиста...

-

Управлінський облік - Карпенко О. В. - 9.3.2. Обгрунтування рішення щодо ціноутворення

Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство (чиста конкуренція, монополістична конкуренція, олігополія, чиста...

-

Управлінський облік - Карпенко О. В. - Тема 3. Класифікація і поведінка витрат

3.1. Мета класифікації витрат Мета класифікації витрат залежить від потреб управління. Бухгалтеру в першу чергу важливо знати витрати для визначення...

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 11.1. Концепція центрів та обліку відповідальності

11.1. Концепція центрів та обліку відповідальності Більшість авторів схильні вважати сильною стороною управлінського обліку облік відповідальності....

-

Управлінський облік - Карпенко О. В. - Тема 11. Облік і контроль за центрами відповідальності

11.1. Концепція центрів та обліку відповідальності Більшість авторів схильні вважати сильною стороною управлінського обліку облік відповідальності....

-

Управлінський облік - Карпенко О. В. - 10.4. Поняття про систему бюджетного контролю

Вважається, що справжніми фінансовими контролерами є ті, хто готує бюджети. З цією метою головний фінансовий керівник повинен встановити необхідні...

-

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - Модуль 3. Специфічні методики управлінського обліку

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Середньозважений маржинальний дохід - це сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажу Якщо питома вага...

-

Середньозважений маржинальний дохід - це сума величин маржинального доходу різних виробів, зважених за допомогою комбінації їх продажу Якщо питома вага...

-

Управлінський облік - Карпенко О. В. - 2.3. Графік маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.2. Графік взаємозв'язку "прибуток-обсяг"

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 2.1. Важливо усвідомити етапи побудови графіка беззбитковості

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.2. Метод маржинального доходу

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Управлінський облік - Карпенко О. В. - 1.1. Метод рівняння

Тема 8. Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку (воп-аналіз) 8.1. Мета аналізу взаємозв'язку "витрати - обсяг - прибуток" Основною...

-

Витрати по-різному реагують на зміну факторів діяльності. Поведінка витрат - це характер реагування витрат на зміни у діяльності підприємства. Зміни у...

-

Ними є такі: 1. Фактором витрат і доходів є лише обсяг діяльності (продажу), всі інші фактори є постійними. 2. Аналіз можна застосовувати за умов...

-

Управлінський облік - Карпенко О. В. - Тема 2. Склад витрат діяльності

2.1. Склад витрат діяльності відповідно до діючих регламентів Витрати є специфічним об'єктом дослідження, який вивчають різні фахівці підприємства (рис....

Управлінський облік - Карпенко О. В. - 11.2. Оцінка діяльності центрів відповідальності