Потенціал і розвиток підприємства - Бачевський Б. Є. - Визначення економічних результатів проектування

Визначення очікуваних економічних результатів втілення потенціалу розвитку включає розрахунок витрат на впровадження проектованого виробу у виробництво, собівартості виготовлення базової та проектованої машини у виробника, витрат на експлуатацію устаткування у покупця нової техніки. Заключним етапом є розрахунок нижньої границі ціни пропозиції, визначення очікуваного економічного ефекту і ринкової ціни з включенням частки ефекту в ціну. Ця базова ціна може бути змінена з урахуванням знижок за велику партію закупівлі або для постійних партнерів, надбавок до ціни при врахуванні додаткових умов покупця або терміновості виконання заказу т. і.

Визначення розрахункової нижньої границі ціни продажу проектованої установки починається з розрахунку виробничої собівартості нового виробу. У якості коефіцієнта уніфікації при цьому приймаються результати розрахунків коефіцієнтів застосовності вузлів і деталей.

Виробнича собівартість проектованої конструкції розраховується укрупненими методами. Прямим розрахунком визначаються матеріальні витрати на виробництво проектованого виробу (сировина і матеріали, покупні напівфабрикати і комплектуючі, паливо й енергія на технологічні цілі, зворотні відходи які віднімаються), а також основна заробітна плата робітників, зайнятих у процесі виробництва об'єкта. Інші витрати розподіляються по статтях пропорційно основній заробітній платі робітників у відповідності зі структурою витрат, що склалася при виробництві устаткування-аналога. Спосіб розподілу може бути іншим |113], з урахуванням специфіки галузі.

Визначення витрат на сировину, основні матеріали, напівфабрикати і комплектуючі вироби виконується залежно від умов:

Якщо склад і співвідношення окремих видів матеріалів і напівфабрикатів проектованого устаткування подібні таким в устаткуванні-аналогу, то:

(9.11)

(9.11)

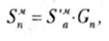

Де  - розрахункова величина витрат на основні матеріали, напівфабрикати і комплектуючі проектованого виробу, гри;

- розрахункова величина витрат на основні матеріали, напівфабрикати і комплектуючі проектованого виробу, гри;

- витрати на матеріали по конструкції виробу-аналога, грн.;

- витрати на матеріали по конструкції виробу-аналога, грн.;

- питомі витрати на матеріали при виготовленні устаткування аналога, грн./кг,

- питомі витрати на матеріали при виготовленні устаткування аналога, грн./кг,

GA - маса аналога, кг;

GN - маса проектованого виробу, кг.

У випадку модернізації продукції, що випускалася раніше, розходження в конструкції аналога і проектованого виробу незначні. Покупні напівфабрикати і комплектуючі, якщо вони не враховані в матеріалах, виносяться в специфікацію з наведенням ціни за одиницю, кількості, вартості усього й остаточного підсумку. Зворотні відходи по проектованій машині можуть бути прийняті пропорційно відповідному співвідношенню по аналогу і віднімаються із суми витрат на матеріали. Якщо вартість зворотних відходів не виділена в калькуляції аналога, то вона може бути прийнята в межах середнього значення по підприємству-виробнику. Вартість палива й енергії на приведення в дію технологічного устаткування не враховується окремо і включається в статтю "витрати на утримання і експлуатацію устаткування".

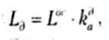

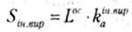

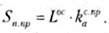

Розрахунок основної заробітної плати основних робітників.

Розрахунок виконується за формулою:

(9.12)

(9.12)

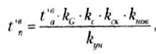

Де LOc - витрати на основну заробітну плату в калькуляції собівартості проектованого виробу, грн.;

- середньо-годинна основна заробітна плата (чи годинна тарифна ставка середнього для заводу-виготовлювача розряду) основних робітників при виготовленні аналога, грн.;

- середньо-годинна основна заробітна плата (чи годинна тарифна ставка середнього для заводу-виготовлювача розряду) основних робітників при виготовленні аналога, грн.;

- трудомісткість виготовлення проектованого виробу, н/год.;

- трудомісткість виготовлення проектованого виробу, н/год.;

- витрати на основну заробітну плату в калькуляції собівартості аналога, грн.;

- витрати на основну заробітну плату в калькуляції собівартості аналога, грн.;

- трудомісткість виготовлення аналога, н/год

- трудомісткість виготовлення аналога, н/год

Як укрупнений метод визначення трудомісткості проектованої установки рекомендується наступний розрахунок по трудомісткості аналога з урахуванням розходжень:

(9.13)

(9.13)

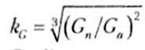

Де  - коефіцієнт врахування розходжень у масі;

- коефіцієнт врахування розходжень у масі;

GN, GA - маса проектованого виробу й аналога;

- коефіцієнт врахування розходжень у серійності;

- коефіцієнт врахування розходжень у серійності;

- коефіцієнт врахування розходжень у складності;

- коефіцієнт врахування розходжень у складності;

,

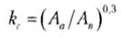

,  - кількість деталей у складі проектованого виробу й аналогу;

- кількість деталей у складі проектованого виробу й аналогу;

- коефіцієнт врахування розходжень у новизні;

- коефіцієнт врахування розходжень у новизні;

- коефіцієнт врахування розходжень у рівні уніфікації;

- коефіцієнт врахування розходжень у рівні уніфікації;

,

,  коефіцієнти уніфікації (або повторювання вузлів і деталей) проектованої машини й аналога.

коефіцієнти уніфікації (або повторювання вузлів і деталей) проектованої машини й аналога.

Калькуляція виробничої собівартості проектованого виробу. На основі визначених вище показників, виконується укрупнений розрахунок калькуляції виробничої собівартості проектованого виробу, та визначаються непрямі витрати згідно з даними про структуру собівартості аналога (табл. 9.4). Результати зводяться у відповідну графу цієї ж таблиці. Слід звернути увагу на те, що за основу розрахунку приймається структура собівартості аналога, а не бази порівняння (якщо вони не збігаються).

Таблиця 9.4

Калькуляція собівартості проектного й базового обладнання

|

Стаття |

Структура собівартості аналога, в процентах до основної заробітної плати |

Витрати по проектному варіанту, грн. |

Витрати по базовому варіанту, грн. |

|

Основні матеріали, напівфабрикати й комплектуючі, за мінусом зворотних відходів | |||

|

Основна заробітна плата | |||

|

Додаткова заробітна плата | |||

|

Відрахування на (соціальне) страхування"* | |||

|

Витрати на утримання й експлуатацію обладнання | |||

|

Загальновиробничі витрати | |||

|

Втрати від браку | |||

|

Інші виробничі витрати | |||

|

Побіжна продукція (віднімається) | |||

|

Виробнича собівартість |

І |

*Аналог і база збігаються при модернізації, або у випадку, коли аналізований виріб чи його аналог є найкращим за призначенням. У будь-якому випадку, по аналогу приймається структура фактичної собівартості, а по проекту ведеться визначення розрахункової собівартості.

**Дана стаття (якщо частка комплектуючих чи інших названих нижче складових велика) може бути розділена на статті: сировина і матеріали; покупні напівфабрикати і комплектуючі; промислові роботи і послуги зі сторони; паливо й енергія па технологічні цілі; зворотні відходи (віднімаються).

***Відрахування на соціальне страхування приймаються з урахуванням щорічно затверджуваних бюджетом розмірів відрахувань на випадок безробіття від суми основної і додаткової зарплати.

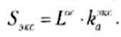

Додаткова заробітна плата визначається по формулі:

(9.14)

(9.14)

Де  - коефіцієнт врахування співвідношення додаткової та основної заробітної плати в собівартості аналога (у залежності від прийнятої системи оплати праці). Витрати на утримання та експлуатацію устаткування:

- коефіцієнт врахування співвідношення додаткової та основної заробітної плати в собівартості аналога (у залежності від прийнятої системи оплати праці). Витрати на утримання та експлуатацію устаткування:

(9.15)

(9.15)

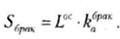

Втрати від браку (технологічно неминучі):

(9.16)

(9.16)

Загальновиробничі витрати

(9.17)

(9.17)

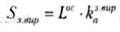

Інші виробничі витрати:

(9.18)

(9.18)

Супутня продукція (віднімається):

(9.19)

(9.19)

У формулах (9.15)... (9.19) застосовані коефіцієнти, що відображують відношення витрат по відповідній статті до основної заробітної плати в собівартості аналога, де k - коефіцієнти для визначення витрат на утримання та експлуатацію обладнання, загально виробничих витрат, інших виробничих витрат, втрат від браку, витрат на виробництво супутньої продукції.

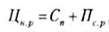

Виробнича собівартість (С ) визначається підсумовуванням усіх статей витрат (з урахуванням знака, якщо дана стаття віднімається, як от супутня продукція). Повна собівартість (С ) враховує адміністративні витрати та витрати на збут.

Визначення нижньої границі розрахункової ціни пропозиції проектованої (базової) установки:

(9.20)

(9.20)

Де СП =СВ+3Адм+ЗЗбуд - повна собівартість проектованого (або базового) устаткування;

ЛСр =СП сР - середній розрахунковий прибуток на виріб; - адміністративні витрати;

3Збут - витрати на збут;

СР - розрахункова рентабельність по групі виробів, що включає базовий і проектований виріб (устаткування). Даний показник приймається не менш рівня облікової банківської ставки на момент розрахунку з урахуванням ризику втрати інвестованих коштів [61 ], чи на рівні середнього дисконту на даний вид продукції по галузі.

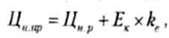

Розрахункова ринкова ціна пропозиції для проектованої установки може бути знайдена по формулі:

(9.21)

(9.21)

Де ЦИ. пр. - ринкова ціна пропозиції, грн.;

ЦН. р. - нижня границя розрахункової ціни пропозиції, грн.;

ЕК - корисний ефект від застосування нової продукції, грн.;

KЕ - коефіцієнт врахування корисного ефекту в ціні нової продукції, приймається у залежності від цінової політики підприємства, кон'юнктури ринку й участі споживача у витратах на впровадження (супутні витрати).

Розрахунок корисного ефекту нової техніки довгострокового застосування може бути проведений по формулі:

(9.22)

(9.22)

Де  ,

,  - нижня границя розрахункової ціни пропозиції базової та проектованої установки;

- нижня границя розрахункової ціни пропозиції базової та проектованої установки;

KН - коефіцієнт врахування росту продуктивності нового (проектованого) виробу в порівнянні з базовим. Розраховується як відношення (В JB,) річних обсягів продукції (роботи), виробленої при використанні нового виробу (В) і базового (В6), відповідно до показників, які включені в нормативно-технічну документацію, технічне завдання й ін. При цьому враховуються показники потреби на ринку нового і базового виробів;

KД - коефіцієнт врахування зміни терміну служби (довговічності) нового виробу в порівнянні з базовим. Розраховується як відношення  виходячи з проектних (розрахункових чи за результатами іспитів) термінів служби базового і нового виробів (відповідно ТБ і ТП) і коефіцієнтів врахування рівня морального зносу (аБ, аП) якщо останні можуть бути визначені з потрібною достовірністю. За відсутністю таких даних коефіцієнти приймаються рівними одиниці.

виходячи з проектних (розрахункових чи за результатами іспитів) термінів служби базового і нового виробів (відповідно ТБ і ТП) і коефіцієнтів врахування рівня морального зносу (аБ, аП) якщо останні можуть бути визначені з потрібною достовірністю. За відсутністю таких даних коефіцієнти приймаються рівними одиниці.

ДU - зміна поточних витрат експлуатації у споживача при використанні їм нового виробу замість базового (без обліку витрат на їхню реновацію) у перерахуванні за термін служби нового виробу з урахуванням морального зносу. Розраховується по формулі (виходячи з річних експлуатаційних витрат споживача) при використанні їм базового і нового виробів у розрахунку на обсяг продукції (роботи), виробленої за допомогою нового виробу;

Річні експлуатаційні витрати споживача визначаються виходячи з прямих матеріальних і трудових витрат, а так само витрат по змісту й експлуатації устаткування. При цьому розрахунок матеріальних витрат повинний виконуватися на основі норм витрати сировини, матеріалів, палива й енергоресурсів, що включаються в нормативно-технічну чи іншу документацію;

ДК - зміна супутніх капітальних вкладень споживача за термін служби при використанні їм нового виробу замість базового. Розраховується по формулі (K'В-KП)*в' (виходячи із супутніх капітальних вкладень споживача при використанні їм базового і нового обладнання з урахуванням коефіцієнта приведення різночасних витрат (|У). При модернізації, терміни виконання невеликі і коефіцієнт може бути прийнятий рівним одиниці, якщо немає інших даних;

Е - ефект від зміни якості продукції, виготовленої за допомогою нової техніки; соціальний і екологічний ефект, обумовлений застосуванням нового виробу в споживача. Розраховуються за термін служби з урахуванням морального зносу нового виробу на основі показників, зафіксованих у нормативно-технічній документації, технічному завданні й інших документах. Розрахунок проводиться тільки в тому випадку, коли має місце відповідний ефект, за існуючими типовими методиками розрахунку.

При відсутності повного аналога можна шукати аналоги на вузли й агрегати. Корисний ефект від виробництва і застосування принципово нової техніки визначається на основі методики розрахунку ефективності капітальних вкладень, з використанням укрупнених нормативів матеріальних і трудових витрат і рентабельності, визначеної як середня за галуззю для венчурного капіталу, для якого є характерним підвищений рівень ризику. Порядок укрупненого розрахунку витрат приведений у літературі [113].

Схожі статті

-

Зміст методики визначення та використання потенціалу продукції, визначається вказаними цілями та методами розрахунку, відповідно до чого методика вміщує:...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - 6.2. Вартісна оцінка нематеріальних активів

Основні питання: Проблеми вибору підходів та методів оцінки нематеріальних активів; Вибір засобу визначення необхідних для розрахунку показників; Оцінка...

-

Склад нематеріальних активів згідно стандартам обліку відрізняється від групування нематеріальних об'єктів за законодавством з оцінки майна...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Вибір об'єкта для порівняння цін

Вибір об'єкта для порівняння цін пов'язаний з рівнем їх співставності. оскільки часткове співпадіння характеристик буде потребувати відповідних коректив....

-

Повний потенціал продукції виробничого призначення розглядається як потенціал конструкції виробу, потенціал технології його виготовлення, потенціал...

-

Для незалежної ринкової оцінки машин і обладнання, як і для оцінки нерухомості, застосовуються ті самі підходи 119,26,37,83]: порівняльний. витратний,...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Особливості оцінки машин і обладнання

Серед особливостей оцінки машин і обладнання, що відмічають більшість дослідників, звичайно виділяються наступні [52,76,83,105,134,141]: Оскільки...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Політичний клімат, стабільність

Нестабільність політичного клімату в першу чергу впливає на інвестиційний клімат, обмежуючи надходження інвестиційних коштів та збільшуючи ризик...

-

Основні питання: Виробничий та економічний потенціал; Загальний, функціональний та частковий потенціал; Потенціал розвитку; Об'єкти і суб'єкти оцінки та...

-

Визначення термінів корисного використання машин та обладнання являє собою одну з найбільш складних проблем застосування доходних методів їх оцінки....

-

Широковідома класифікація морального зносу, прийнята за основу, потребує коректив з урахуванням прискорення науково-технічного прогресу. На рис. 5.1...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Податкова політика держави

Для існуючого об'єкту це - обмеження фінансування проектів реформування носія та його потенціалу. Справа в тому, що такі проекти, як правило, не мають...

-

Нестабільність політичного клімату в першу чергу впливає на інвестиційний клімат, обмежуючи надходження інвестиційних коштів та збільшуючи ризик...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Зовнішня політика

Нестабільність політичного клімату в першу чергу впливає на інвестиційний клімат, обмежуючи надходження інвестиційних коштів та збільшуючи ризик...

-

В цьому випадку оцінюється потенціал розвитку підприємства в цілому та трудових ресурсів окремо, а також вплив трудового потенціалу на майбутні прибутки....

-

В цьому випадку оцінюється потенціал розвитку підприємства в цілому та трудових ресурсів окремо, а також вплив трудового потенціалу на майбутні прибутки....

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Оцінка знов створених НО

Оцінка знов створених НО (НА) має свої особливості. Якщо створені НО (НА) ще не були в експлуатації, економічний результат можна визначити лише як...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Нематеріальні активи

Вибір засобу визначення необхідних для розрахунку показників являє собою теоретичну проблему, щодо рішення якої на цей час дослідники не дійшли повної...

-

Вибір засобу визначення необхідних для розрахунку показників являє собою теоретичну проблему, щодо рішення якої на цей час дослідники не дійшли повної...

-

Зіставлення цін продажу подібних земельних ділянок відноситься до методів оцінювання порівняльного підходу, використання якого можливе лише за наявністю...

-

Методичний підхід, що базується на капіталізації чистого операційного або рентного доходу (фактичного чи очікуваного) передбачає визначення розміру...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Потенціал розвитку

Потенціал розвитку - властивість носія піддаватися змінам, які забезпечать посилення існуючих, або появу нових властивостей, які можуть бути додатково...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - РОЗДІЛ 2. ФОРМУВАННЯ ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

2.1. Поняття і загальна модель формування потенціалу підприємства Основні питання: Поняття формування та реформування носія потенціалу; Потенціал в...

-

Визначення ціни за укрупненими нормативами собівартості теоретично повинно відображати реальну вартість об'єкту на основі використання нормативно -...

-

Держава - суб'єкт зовнішньої оцінки для будь-яких підприємств окрім казенних, для яких вона є власником і розпорядником і тому може виконувати внутрішні...

-

Звичайно, потенціал конструкції продукції виробничого призначення оцінюють робітники відділу головного конструктора у технічних одиницях виміру, таких як...

-

Основні питання: Виробничий потенціал підприємства; Функціональний потенціал системи виробництва; Особливості формування виробничого потенціалу...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Питання до самоконтролю

Метод мультиплікаторів ("ціна акції до доходу фірми") застосовується для оцінки закритих компаній акціонерного бізнесу, акції яких не котируються на...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Метод мультиплікаторів

Метод мультиплікаторів ("ціна акції до доходу фірми") застосовується для оцінки закритих компаній акціонерного бізнесу, акції яких не котируються на...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Порівняльний підхід

Порівняльний підхід (ринковий, аналоговий, порівнянних продажів тощо), як і у випадках оцінювання окремих майнових об'єктів, передбачає порівняння...

Потенціал і розвиток підприємства - Бачевський Б. Є. - Визначення економічних результатів проектування