Потенціал і розвиток підприємства - Бачевський Б. Є. - Зіставлення цін продажу подібних земельних ділянок

Зіставлення цін продажу подібних земельних ділянок відноситься до методів оцінювання порівняльного підходу, використання якого можливе лише за наявністю інформації достатньої кількості щодо продажів аналогічних ділянок. Якщо база для аналізу достатня, об'єкт оцінки - типовий (наприклад оцінка вартості ділянки під автостоянку), застосування даного методу виявиться найпростішим і при тому достатньо обгрунтованим. У загальному випадку оцінка виконується у наступному порядку:

На відповідному ринку нерухомості виявляється та аналізується масив даних щодо фактичного продажу земельних ділянок, аналогічних оцінюваному по сукупності важливих показників, у першу чергу, це вид діяльності та рівень цільового використання.

Інформація формується та обробляється у напрямку виявлення найбільш повного аналогу, відносно якого упорядковують необхідну порівняльну ринкову інформацію (ціна продажу, величина орендної плати й ін.). Потім ця інформація про фактичні угоди перевіряється па наявність прихованих мотивів та умов продажу, оцінюється можливість її використання в процесі оцінки.

Складається перелік важливих для покупця відхилень характеристик об'єкта оцінки від обраного аналога та визначаються коефіцієнти врахування їх впливу на вартість ділянки (розмір, місце розташування, якщо це важливо для покупця - тип грунтів, рельєф й т. д.). Іноді порівняння виконується за кількома аналогами, отримані після корегування результати по кожному об'єкту порівняння узгоджуються між собою, і виводиться підсумкова величина ринкової ціни.

Основним принципом методу зіставлення цін продажу подібних земельних ділянок є принцип заміщення, відповідно до якого, за умов наявності на ринку пропозиції кількох аналогічних об'єктів продажу, покупець не погодиться на ціну, більшу, ніж вартість аналога. В Україні, згідно Методики за методом зіставлення [22], вартість земельної ділянки визначається "на рівні цін, які склалися на ринку. При цьому вартість земельної ділянки встановлюється шляхом внесення поправок до цін продажу подібних земельних ділянок, що ураховують відмінності в умовах угод та характеристиках, які впливають на вартість".

Зіставлення і порівняння з аналогами звичайно виконується за типовими для оцінюваної земельної ділянки одиницями порівняння з урахуванням індивідуальних елементів порівняння 1174).

Одиниця порівняння відображує середню вартість одиниці виміру, характерної для типової ділянки землі. Середня вартість одиниці порівняння визначається для кожної однорідної (типової) групи ділянок на підставі фактичних даних з продажу.

Найбільш поширеними показниками одиниці порівняння є ціни за 1 м2,0,01 га, 1 га ділянки, за 1 м її фронтальної межі, за одиницю щільності забудови, за 1 м3 чи 1 м3 розташованих на ділянці приміщень, за місце та ін.

Елементи порівняння відображують сукупність властивостей ділянки та її поліпшень, її зовнішнього оточення, кон'юнктури ринку та конкретних умов продажу, які справляють істотний вплив на вартість об'єкта. Звісно, що не всі елементи порівняння однаково впливають на вартість конкретної ділянки, але це потребує перевірки за кожним пунктом.

Найчастіше до елементів, що виливають на вартість земельної ділянки за наведеним методом та потребують розрахунку коригуючих поправок при відхиленні, відносять 1105,1741:

- правовий режим земель (права володіння, користування, розпорядження, наявність правових обмежень та сервітутів) та форма власності;

- офіційне цільове призначення та фактичне використання попереднім власником;

- місцезнаходження (відмінності у розташуванні земельних ділянок за кадастровою оцінкою);

- експлуатаційні характеристики (розмір і конфігурація ділянки, рельєф, ухил поверхні, категорія грунтів, режим фунтових вод та паводків, прояви небезпечних геологічних процесів, рівень інженерної підготовки площі);

- наявність та стан поліпшень для об'єкта оцінки та подібних земельних ділянок;

- функціональне використання прилеглої території та рівень інженерно-транспортної інфраструктури, стан довкілля;

- умови продажу за конкретною угодою (вільний продаж, наявність прихованих умов та неявних мотивів, продаж за фактором обмеженості у часі, продаж задіяної ділянки, ліквідаційний продаж; продаж за конфіскацією, продаж ділянки, зупинка діяльності на якій приносить збитки та інше);

- рівень інфляції за час, що минув з моменту продажу ділянки-аналога;

- кон'юнктура ринку на момент продажу аналога та об'єкта оцінки.

Поправки до цін продажу подібних земельних ділянок, що ураховують їх відмінності в умовах угод та характеристиках, визначаються на основі попарного порівняння або статистичного аналізу ринкових даних. Відмінності, які визначають вартість ділянки у порівнянні з аналогом, враховуються через надбавку чи знижку до ціни або внесенням додаткових умов до угоди. Для цілей оцінки застосовуються таблиці коригувань, що повинні враховувати відхилення в ціні за елементами порівнянь, але на жаль вони не мають належного обгрунтування кількісних значень коригувальних коефіцієнтів, тим більш, що деякі елементи порівняння з точки зору конкретного покупця можуть не мати жодного значення, а інші навпаки.

Коригування може проводитися в натуральних, вартісних або відносних одиницях за кожним елементом чи за всією їхньою сукупністю шляхом додавання, або на основі застосування кумулятивного методу через множення значень коефіцієнтів.

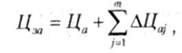

Згідно Методиці [22] скоригована ціна продажу подібної земельної ділянки визначається за формулою:

(4.11)

(4.11)

Де ЦЗа - скоригована ціна продажу j-ї подібної земельної ділянки;

ЦА - фактична ціна продажу подібної земельної ділянки;

M - кількість факторів порівняння;

ДЦАі. - різниця (поправка) з урахуванням знака (+, -) в ціні продажу j-ї подібної земельної ділянки стосовно ділянки, що оцінюється, за /-м фактором порівняння.

Вартість земельної ділянки визначається як медіанне або модальне значення отриманих результатів. Звичайно, за основу визначення вартості земельних ділянок шляхом зіставлення беруться ціни продажу тих ділянок, які за факторами, що впливають на їх вартість, найбільш збігаються з оцінюваною.

В практиці оціночної діяльності землі під забудовою іноді використовують метод співвідношення (перенесення), який полягає у поділі загальної ціни продажу аналогічного земельно-майнового комплексу на дві складові - ціну будівель і споруд та ціну земельної ділянки. При цьому, обраним методом, який найбільш відповідає характеру забудови, окремо оцінюється вартість будівель та споруд, яка вираховується із загальної ціни майнового комплексу, визначеного, наприклад, порівнянням. Ця різниця являє собою вартість земельної ділянки.

Вважається, що досвід зарубіжних оцінювачів, який дає змогу встановити співвідношення між вартістю окремих частин нерухомого комплексу може бути використаний в умовах України: "Так, за даними Національної асоціації житлових будівельників США, частка витрат на придбання землі під будівництво становить 35%, а для незабудованих ділянок -15%. Англійські фахівці за оцінки комерційної нерухомості величину вартості землі рекомендують брати для країн з розвиненою ринковою економікою 15-30% від загальної вартості нерухомості" [174]. На наш погляд, зробити такий перехід вкрай важко, оскільки є велика різниця не тільки у методах, якості, вартості, технології будівництва, але і у рівні оподаткування нерухомості (на цей час в Україні такий закон ще не прийнятий), не кажучи вже про кризисний стан Української економіки та не прогнозований характер розвитку подій на ринку нерухомості. Достатньо співставити вартість житла у Києві та столицях розвинутих держав, де рівень життя незрівнянно вищій, щоб встановити: проведення аналогій носить занадто нестабільний характер і потребує занадто багато коректив, щоб використовувати цей досвід в практичній оціночній діяльності України. Що ж стосується виробничих комплексів, то навряд чи за кордоном можна знайти якісь аналоги для такого, наприклад, підприємства, як от холдингова компанія "Луганськтепловоз", де і на цей час можна знайти обладнання, створене до 18-го року XX сторіччя.

За наявності великої кількості продажів подібних земельних ділянок на ринку для визначення вартості шляхом зіставлення цін продажів можуть бути застосовані методи математичної статистики.

Достоїнство методу - висока достовірність результату розрахунку, обумовлена використанням ринкових даних, максимально наближених до умов конкретної угоди продажу. Недоліки пов'язані з тим, що немає впевненості у достатньої обгрунтованості попередніх угод-аналогів, та не завжди є порівняльні дані за необхідний базовий період, що характерно для умов сучасної України. До даного класу методів відносять також метод розподілу (іноді його називають методом перенесення або співвіднесення). Даний метод заснований на визначенні співвідношення між вартістю земельної ділянки й зведених на ньому споруджень, оскільки існує стійкий зв'язок між вартістю землі й вартістю споруджень для певного типу нерухомості в певному регіоні або природній зоні.

Якщо в районі розташування оцінюваного об'єкта не набралося достатньої кількості порівнянних продажів, то варто пошукати схожі об'єкти в суміжних кварталах, районах, регіонах з аналогічними ринковими умовами й зібрати дані по продажах у цих регіонах. Далі слід визначити типові співвідношення між вартістю землі й вартістю поліпшень об'єкта нерухомості й використати це співвідношення при аналізі продажів ділянок, які будуть служити об'єктом порівняння в оцінюваному регіоні. Відсутність потрібної бази даних на вітчизняному ринку нерухомості обумовлює використання даного методу у спрощеному варіанті, за яким аналог підбирається в суміжних регіонах (оцінних зонах) і з відповідними корективами застосовується до об'єкта оцінки.

Кількість оцінних зон, на які повинна бути розділена територія, залежить не тільки від її розміру, але також і від того, наскільки значні розходження в ринковій вартості нерухомості, розташованої в Ті границях.

Разом з тим, закордонна практика виконання такої оцінки показала, що в багатьох випадках кількість продажів в оцінних зонах обмежено, що не дозволяє застосовувати статистичні методи. У таких випадках рекомендується виконання експертної оцінки, отримання додаткової інформації від розрахунків витратними методами або даних кадастрової оцінки земель.

Витратний підхід у чистому вигляді рідко застосовують безпосередньо для оцінки землі. Але закладений у ньому принцип залишку для землі використовують, наприклад, в методі виділення (абстрагування або витягу). Цей метод заснований на витратній моделі, за якою із ціни продажу освоєної земельної ділянки віднімається вартість поліпшень, що визначається як вартість заміщення (відбудовна вартість). Розрахована в такий спосіб вартість землі використовується як додаткова інформація в методі порівняння продажів.

Розрахунок кадастрової вартості земельної ділянки (Р) у загальному виді звичайно виконується за наступною формулою [131]:

(4.12)

(4.12)

Де SЗем. діл - площа земельної ділянки (м2);

Р Інфр. і.- лінійна функція від факторів для і-го кластера, що враховує особливості інфраструктури поселення (інфраструктура складова), грн/м2;

РЕм. ді - лінійна функція параметрів угоди для і-го кластера, що враховує особливості конкретної земельної ділянки (локальна складова), грн/м2;

- коефіцієнт переходу від питомого показнику кадастрової вартості землі (ППКВЗ) під типовим об'єктом по виду функціонального використання, для якого існує інформація про угоди із земельними ділянками й іншими об'єктами нерухомості до ППКВЗ по виду функціонального використання, по якому статистика ринкових угод відсутня. ППКВЗ розраховується з урахуванням вартості нового будівництва типового об'єкта й коефіцієнта зношування типового об'єкта методом "витягу"; і - номер кластера.

- коефіцієнт переходу від питомого показнику кадастрової вартості землі (ППКВЗ) під типовим об'єктом по виду функціонального використання, для якого існує інформація про угоди із земельними ділянками й іншими об'єктами нерухомості до ППКВЗ по виду функціонального використання, по якому статистика ринкових угод відсутня. ППКВЗ розраховується з урахуванням вартості нового будівництва типового об'єкта й коефіцієнта зношування типового об'єкта методом "витягу"; і - номер кластера.

За результатами розбивки на кластери вартість землі, отримана в центрі кластера (звичайно це найбільш розвинуте поселення), поширюється на ті поселення даного кластеру, по яких відсутня статистика ринкових угод. Використовуючи інформацію кадастру, в оцінній моделі можна розрахувати вартість практично всіх видів нерухомого майна. Такий розрахунок здійснюється, як правило, з використанням обчислювальної техніки.

Схожі статті

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - 4.2. Методи оцінки вартості земельної ділянки

Основні питання: Принципи експертної оцінки землі; Методика експертної грошової оцінки земельних ділянок; Реверсія; Методичні підходи та методи оцінки...

-

Методичний підхід, що базується на капіталізації чистого операційного або рентного доходу (фактичного чи очікуваного) передбачає визначення розміру...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Визнання земельних ділянок

Визнання земельних ділянок та об'єктів нерухомості складовими єдиного господарчого комплексу згідно сучасним уявленням базується на таких положеннях...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Міжнародні стандарти

Міжнародні стандарти враховують зміни структури відносин на світовому ринку та необхідність розробки нових підходів до оцінки майна, у тому числі, й...

-

Якщо це так. то наведене вище визначення оцінки з точністю відповідає результатному підходу до оцінки об'єктів виробничої сфери, який використовується за...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - РОЗДІЛ 4. ОЦІНКА ВАРТОСТІ НЕРУХОМОСТІ

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості Основні питання: Особливості землі як об'єкту оцінки; Законодавча база оцінки землі та...

-

Держава - суб'єкт зовнішньої оцінки для будь-яких підприємств окрім казенних, для яких вона є власником і розпорядником і тому може виконувати внутрішні...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Особливості землі як об'єкту оцінки

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості Основні питання: Особливості землі як об'єкту оцінки; Законодавча база оцінки землі та...

-

4.1. Законодавча база оцінки вартості землі як об'єкту нерухомості Основні питання: Особливості землі як об'єкту оцінки; Законодавча база оцінки землі та...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Потенціал розвитку

Потенціал розвитку - властивість носія піддаватися змінам, які забезпечать посилення існуючих, або появу нових властивостей, які можуть бути додатково...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Виробничий потенціал

Виробничий потенціал - це сукупність вартісних і натурально-речовинних характеристик виробничої бази, що виражається в потенційних можливостях провадити...

-

1.1. Сутнісна характеристика потенціалу підприємства Основні питання: Об'єкт, як носій та його потенціал; Об'єкт та суб'єкт визначення потенціалу;...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Індикаторні методи

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Статичні методи

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Методи логічного аналізу

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

3.1. Потенціал конкурентоспроможності підприємства Основні питання: Теорія конкуренції, модель п'яти конкурентних сил М. Портера; Конкурентоспроможність...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - РОЗДІЛ 3. ОЦІНКА ПОТЕНЦІАЛУ ПІДПРИЄМСТВА

3.1. Потенціал конкурентоспроможності підприємства Основні питання: Теорія конкуренції, модель п'яти конкурентних сил М. Портера; Конкурентоспроможність...

-

Основні питання: Державне регулювання оціночної діяльності в Україні; Міжнародні стандарти оцінки; Розрахунок ціни об'єкту за методом дисконтування;...

-

Основні питання: Структурні складові об'єкта; Структура потенціалу; Потенціал розвитку; Показники оцінки та діагностики потенціалу; Графоаналітична...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Матричні методи

Методи логічного аналізу є алгоритмізованими методами, які базуються на логічних посилках та висновках. Дана група методів забезпечує отримання швидкого...

-

1.1. Сутнісна характеристика потенціалу підприємства Основні питання: Об'єкт, як носій та його потенціал; Об'єкт та суб'єкт визначення потенціалу;...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Структурні складові об'єкта

Структурні складові об'єкта - являють собою сукупність носія та його властивостей які диференціюються у залежності від рівня втілення (існуючий потенціал...

-

Нестабільність політичного клімату в першу чергу впливає на інвестиційний клімат, обмежуючи надходження інвестиційних коштів та збільшуючи ризик...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Математичні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Графічні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Експертні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Критеріальні методи

Критеріальні методи характеризуються тим, що інформаційна база аналізу формується на основі звітної або планової документації підприємства. При цьому...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Методи капіталізації

Методи капіталізації передбачають застосування коефіцієнта переводу чистого потоку капіталу від експлуатації об'єкта у його вартість. Умовою застосування...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Зовнішня політика

Нестабільність політичного клімату в першу чергу впливає на інвестиційний клімат, обмежуючи надходження інвестиційних коштів та збільшуючи ризик...

-

Потенціал і розвиток підприємства - Бачевський Б. Є. - Політичний клімат, стабільність

Нестабільність політичного клімату в першу чергу впливає на інвестиційний клімат, обмежуючи надходження інвестиційних коштів та збільшуючи ризик...

Потенціал і розвиток підприємства - Бачевський Б. Є. - Зіставлення цін продажу подібних земельних ділянок