Облік і аудит податків в Україні - Малишкін О. І. - 2.2.7. Варіанти моделей взаємозв'язку систем фінансового та податкового обліку

Узагальнення досвіду застосування варіантів податкового обліку в практиці у різні періоди його розвитку та теоретичних розробок як вітчизняних дослідників [34; 35; 41; 53; 118] так і закордонних [135;138; 142; 143; 147; 153] дає можливість усі можливі варіанти його взаємодії із фінансовим обліком звести до чотирьох моделей:

1. Ідентифікована система фінансового та податкового обліку.

2. Комбінована система фінансового та податкового обліку.

3. Автономна (послідовна) система податкового обліку на базі коригувань даних фінансового обліку за допомогою механізму податкових різниць.

4. Автономна (послідовна) система податкового обліку на базі коригувань даних фінансової звітності за допомогою механізму податкових різниць

5. Автономна (паралельна) система податкового обліку

Модель 1.

Для тих платників податку, у яких правила і дані фінансового та податкового обліку не відрізняються, можна застосувати ідентифіковану модель взаємозв'язку систем обліку (рис. 2.1). Це невеликі підприємства, які працюють на загальній системі оподаткування, у яких правила першого і другого видів обліку збігаються повністю. Таке правило стосується усіх без винятку операцій конкретного звітного періоду. Якщо в інших періодах правила не збігаються, така модель перестає працювати.

Рис. 2.1. Модель ідентифікованої системи фінансового та податкового обліку

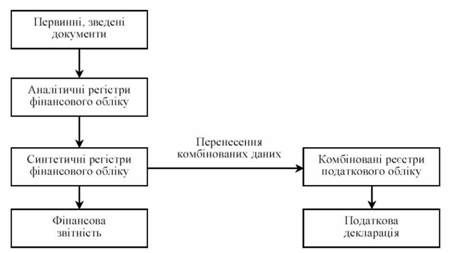

Модель 2.

При збільшенні й ускладненні господарської діяльності платника податку перша модель не відповідає на виклики практики. Якщо в межах одної юридичної особи здійснюється кілька видів діяльності, для яких застосовуються різні податкові режими - звичайна система, пільгове оподаткування прибутку, спрощена система (єдиний податок, фіксований сільськогосподарський податок), то вона повинна забезпечити роздільний облік доходів від такої діяльності, оскільки вони не включаються до податкової бази з податку на прибуток. Формування інформації для податкового обліку при збігу правил обліку, але за умов різного групування доходів і витрат та їх представлення для цілей оподаткування наведено на рис. 2.2. Схема обліку в моделі 2 відрізняється від моделі 1 лише відмінністю у реєстрах податкового обліку - застосуванням комбінованих реєстрів податкового обліку, які відображують різні податкові режими. Такий варіант обліку може бути застосований в рамках холдингів або групи підприємств, кожна господарська одиниця яких працює за різним податковим режимом з точки зору податку на прибуток.

Рис. 2.2. Модель комбінованої системи фінансового та податкового обліку

Модель 3.

Інформація для заповнення декларації (податкового обліку) збирається шляхом коригування даних фінансового обліку на базі механізму податкових різниць (рис. 2.3). Цей варіант обліку податку на прибуток частково регламентований розділом І ПКУ (в частині застосування правил бухгалтерського обліку при визначенні оподатковуваних доходів та витрат) та нормами ПБО 27. Фактично він виглядає як модель автономної (послідовної) системи обліку.

Рис. 2.3. Модель автономної (послідовної) системи податкового обліку на базі коригувань даних фінансового обліку із застосуванням механізму податкових різниць

Модель 4.

Інформація для заповнення декларації формується шляхом коригування показника прибутку до оподаткування, визначеного у звіті про фінансові результати (звіті про всеосяжний прибуток) на певні податкові різниці, визначені заздалегідь (рис. 2.4). Даний варіант обліку податку на прибуток є прогнозуючим як один з варіантів механізму податкових різниць.

Рис. 2.4. Модель автономної (послідовної) системи податкового обліку на базі коригувань даних фінансової звітності із застосуванням механізму податкових різниць

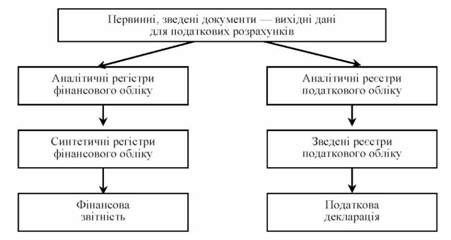

Модель 5.

Даний варіант отримання інформації для податкового обліку з податку на прибуток відрізняється мінімальним узагальненням даних у системі фінансового обліку внаслідок значної розбіжності в нормах оподаткування та в правилах фінансового обліку (рис. 2.5).

Рис. 2.5. Модель автономної (паралельної) системи податкового обліку

В практиці цей варіант ідентифікується з автономною (паралельною) системою податкового обліку. Такий варіант обліку за змістом доцільно застосовувати, наприклад, підприємствам - платникам податку згідно з угодами про розподіл продукції відповідно до розділу ХУШ ПКУ. Крім того, доцільно його застосовувати платниками податку на прибуток, які не бажають обтяжувати себе складним механізмом податкових різниць. При цьому вимоги ПКУ щодо підтвердження даних декларації інформацією бухгалтерського фінансового обліку забезпечуються веденням цього обліку у відповідних документах і регістрах.

Отже, різноманітність моделей облікового процесу з податку на прибуток унеможливлює застосування в практиці різних підприємств єдиної уніфікованої моделі обліку доходів та витрат. Певна модель може бути застосована лише в межах окремого підприємства - платника податку на прибуток.

Схожі статті

-

За нашими розрахунками, частка податку на прибуток підприємств у структурі податкових планових доходів Держбюджету України за 5 останніх років складає у...

-

За нашими розрахунками, частка податку на прибуток підприємств у структурі податкових планових доходів Держбюджету України за 5 останніх років складає у...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап V. 2008 - 2010 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап IV. 2006 - 2007 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податок на додану вартість

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап III. 2001 - 2005 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Регістри (реєстри) податкового обліку

Відзначимо, що за російським законодавством застосовується термін "Облікові регістри" (учетные регистры). В Україні податковим законодавством встановлено...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.4. Досвід Російської Федерації

Росія має найбільшу на пострадянському просторі економіку і претендує на перші ролі в економіці та політиці країн СНД. В економіці Російської Федерації...

-

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.3.2. Статус податкового обліку

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Функції податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Загальна схема податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

Облік і аудит податків в Україні - Малишкін О. І. - Модель організації податкового обліку

Незважаючи на регламентацію "бухгалтерського підходу" до оподаткування в Білорусі спостерігаються особливості визнання не тільки доходів за касовим...

-

Облік і аудит податків в Україні - Малишкін О. І. - Реєстри податкового обліку

Незважаючи на регламентацію "бухгалтерського підходу" до оподаткування в Білорусі спостерігаються особливості визнання не тільки доходів за касовим...

-

Незважаючи на регламентацію "бухгалтерського підходу" до оподаткування в Білорусі спостерігаються особливості визнання не тільки доходів за касовим...

-

Облік і аудит податків в Україні - Малишкін О. І. - Предмет податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

2.1. Міжнародний досвід розрахунків за податком на прибуток Якщо порівняти показники стану української економіки та рівень розвитку ринкових відносин із...

-

Для облікових процесів в Україні як пострадянської країни характерним ще залишається вплив радянської школи і традицій бухгалтерського обліку. Це...

-

Облік і аудит податків в Україні - Малишкін О. І. - Структура декларації з податку на прибуток

Відзначимо, що за російським законодавством застосовується термін "Облікові регістри" (учетные регистры). В Україні податковим законодавством встановлено...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція державного органу

Ключовим аспектом податкових розрахунків є порядок (формула) визначення деклараційного прибутку (збитку) звітного періоду. Норми ПКУ зобов'язують...

-

Ключовим аспектом податкових розрахунків є порядок (формула) визначення деклараційного прибутку (збитку) звітного періоду. Норми ПКУ зобов'язують...

-

Облік і аудит податків в Україні - Малишкін О. І. - Висновок до розділу 1

Думки західних економістів щодо статусу податкового обліку (податкових розрахунків) диференційовані залежно від моделі обліку, яку застосовує та чи інша...

-

Об'єкти обліку Поняття "об'єкт" деталізує поняття "предмет". Досліджено, що об'єктами податкового обліку виступають складові податку: об'єкт...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Об'єкти обліку

Об'єкти обліку Поняття "об'єкт" деталізує поняття "предмет". Досліджено, що об'єктами податкового обліку виступають складові податку: об'єкт...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Фінансовий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція законодавця

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

2.1. Міжнародний досвід розрахунків за податком на прибуток Якщо порівняти показники стану української економіки та рівень розвитку ринкових відносин із...

Облік і аудит податків в Україні - Малишкін О. І. - 2.2.7. Варіанти моделей взаємозв'язку систем фінансового та податкового обліку