Облік і аудит податків в Україні - Малишкін О. І. - Загальна схема податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити предмет, схеми та об'єкти обліку, а з іншого - проаналізувати функції, правила (методи) та форми, за якими здійснюється такий облік.

Предмет податкового обліку

У вітчизняній літературі не сформульоване загальновизнане поняття предмету податкового обліку. Окремі економісти, наприклад, В. Шпак зазначає, що предметом податкового обліку є формування бази оподаткування та забезпечення контролю розрахунків з бюджетом за податками і платежами [130, с. 198].

Російські автори визначають такий предмет як діяльність підприємства, в результаті якої у платника податку виникають зобов'язання з обрахування та сплати (утримання) податку [147, с. 9]. Таке загальне формулювання не викликає заперечень у цілому. Проте для умов України слід урахувати такі особливості.

По-перше, згідно з вимогою пп. 14.1.36 Податкового кодексу України податкові зобов'язання виникають у підприємства у разі ведення не будь-якої, а господарської діяльності.

По-друге, як ми зазначали раніше, операції зі сплати податку не належать до сфери податкового обліку, а є прерогативою фінансового обліку і відображуються на рахунках грошових коштів (за кредитом) та розрахунків з бюджетом (за дебетом).

По-третє, окремі категорії платників податку, які ведуть податковий облік, не сплачують зобов'язання до бюджету. Як приклад можна навести сільськогосподарські та переробні підприємства, які не сплачують нарахований ПДВ по обсягах закупленого та переробленого і реалізованого м'яса у живій вазі та молока. Не сплачують податок на прибуток підприємства (організації), які звільнені від оподаткування згідно з вимогами статті 154 ПКУ. Проте вони зобов'язані вести податковий облік операцій оподаткування.

Отже, Предмет податкового обліку - це господарська діяльність платника податку, в результаті якої виникають зобов'язання з обрахування суми податку.

Загальна схема податкового обліку

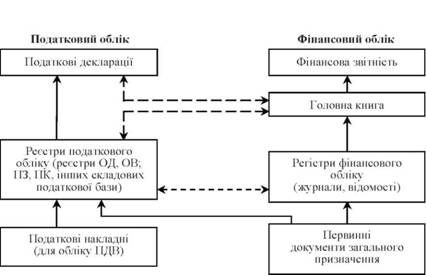

Конкретні схеми облікових процесів доцільно розділити на два періоди: до прийняття ПКУ і період чинності ПКУ. Проте незмінними залишаються такі атрибути як податкові декларації і реєстри податкового обліку. Тому загальна схема податкового та фінансового обліку податку на прибуток, ПДВ, інших податків та внесків як у до періоду чинності Податкового кодексу України, так і після набуття їм чинності набуває статусу універсальної (рис. 1.4).

У процесі поглиблення досліджень схеми обліку доцільно трансформувати у моделі обліку. Застосування облікових моделей обліку з податку на прибуток після набуття чинності ПКУ 2011 р. з урахуванням податкових різниць наведено у розділі 2, а щодо ПДВ - у розділі 3 цієї роботи. У загально-методичному плані можна стверджувати про існування у вітчизняній практиці протягом років незалежності схеми паралельної (автономної), а стосовно ПДВ - незалежної (в окремих елементах) системи; схеми залежної (вбудованої) організації податкового обліку.

Функції податкового обліку

До функцій обліку належать такі прояви сутності інформації податкового обліку: фіскальна, планово-прогнозна, інформаційна, аналітично-контрольна, характеристику яких наведено у табл. 1.9.

Рис. 1.4. Загальна схема зв'язку податкового та фінансового обліку в України

Таблиця 1.9. ФУНКЦІЇ ПОДАТКОВОГО ОБЛІКУ ПІДПРИЄМСТВА-ПЛАТНИКА ПОДАТКУ

|

Функції податкового обліку |

Характеристики функцій |

|

Фіскальна |

Сприяння виконанню функції держави у процесі справляння податків до державного або місцевого бюджетів |

|

Планово-прогнозна |

Постачання інформації для аналізу даних щодо податкового навантаження платника податку; вибір оптимальної системи та способів оподаткування; прогноз величини податків на наступні періоди |

|

Інформаційна |

Надання інформації для складання декларацій, планування й прогнозування податкових витрат, управлення за відхиленнями шляхом повної реєстрації оподатковуваних операцій та достовірних розрахунків податкових зобов'язань |

|

Аналітично-контрольна |

Надання інформації для аналізу стану і тенденцій податкового навантаження платника податку та розрахунків з бюджетом Виявлення резервів оптимізації оподаткування Контроль за правильністю и своєчасністю нарахувань податкового зобов'язання, своєчасності й повноти розрахунків з бюджетом, правомірністю використання пільг, звільнень тощо Забезпечення контрольного органу інформацією про нарахування та сплату податків у формі декларацій і податків до них |

Схожі статті

-

Облік і аудит податків в Україні - Малишкін О. І. - Предмет податкового обліку

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

У процесі аналізу складових податкового обліку (податкових розрахунків) в Україні важливо, з одного боку, окреслити зону податкового обліку - визначити...

-

У чинному Податковому кодексі відсутнє визначення наведених понять. Серед загальних термінів (понять) у ПКУ знайшли відображення лише окремі поняття:...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція законодавця

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.3.2. Статус податкового обліку

З набуттям чинності з 2011 р. норм Податкового кодексу України окремі науковці почали знову розглядати ідею "єдиного обліку". Наприклад, Н Гура зазначає,...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап III. 2001 - 2005 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап І. 1991 - 1996 рр

Для облікових процесів в Україні як пострадянської країни характерним ще залишається вплив радянської школи і традицій бухгалтерського обліку. Це...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податок на додану вартість

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап V. 2008 - 2010 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап IV. 2006 - 2007 рр

Цей період характерний як етап на-опрацювань механізмів податкового обліку. Вдосконалення регістрів обліку та форм представлення інформації. Суттєвих...

-

Для облікових процесів в Україні як пострадянської країни характерним ще залишається вплив радянської школи і традицій бухгалтерського обліку. Це...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податковий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - Фінансовий облік

Необхідність уведення у законодавче поле поняття (терміну) "фінансовий облік" полягає у наступному. По-перше, такий вид обліку є різновидом...

-

Облік і аудит податків в Україні - Малишкін О. І. - Облік податкових зобов'язань з ПДВ

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Облік ПДВ

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Наша власна бухгалтерська практика показала, що збір даних податкового обліку ВВ та ВД на той час ефективно був організований без ускладнення регістрів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Податкові розрахунки

Методики цього виду обліку достатньо повно описані в закордони та вітчизняній літературі. В контексті нашого дослідження ми виділяємо його як окрему...

-

Облік і аудит податків в Україні - Малишкін О. І. - Управлінський облік

Методики цього виду обліку достатньо повно описані в закордони та вітчизняній літературі. В контексті нашого дослідження ми виділяємо його як окрему...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.4. Досвід Російської Федерації

Росія має найбільшу на пострадянському просторі економіку і претендує на перші ролі в економіці та політиці країн СНД. В економіці Російської Федерації...

-

Облік і аудит податків в Україні - Малишкін О. І. - 1.1.3. Призначення механізму податкових різниць

І в теорії, і в практиці механізм податкових різниць з податку на прибуток розглядається як сполучена ланка між фінансовою та податковою інформацією. У...

-

Облік і аудит податків в Україні - Малишкін О. І. - Етап II. 1997 - 2000 рр

Аналіз практики застосування облікових механізмів оподаткування свідчить, що з розвитком ринкових відносин податковий облік стає одним з основних видів...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція професійних бухгалтерських організацій

Аналітики, дослідники та посадовці, які працюють в держаних установах або виконують дослідження на їхнє замовлення, популяризують серед бухгалтерської...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція судового органу

Аналітики, дослідники та посадовці, які працюють в держаних установах або виконують дослідження на їхнє замовлення, популяризують серед бухгалтерської...

-

Аналітики, дослідники та посадовці, які працюють в держаних установах або виконують дослідження на їхнє замовлення, популяризують серед бухгалтерської...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція Міністерства фінансів України

Позицію центрального податкового органу країни щодо видів обліку на підприємствах в умовах дії Податкового кодексу ілюструє наказ ДПАУ "Порядок...

-

Облік і аудит податків в Україні - Малишкін О. І. - Позиція центрального податкового органу

Позицію центрального податкового органу країни щодо видів обліку на підприємствах в умовах дії Податкового кодексу ілюструє наказ ДПАУ "Порядок...

-

Облік і аудит податків в Україні - Малишкін О. І. - Бухгалтерський облік

На підставі первинних документів - податкових накладних та розрахунку коригувань даних податкової накладної з 1997 по 2000 р. бухгалтери України складали...

-

Облік і аудит податків в Україні - Малишкін О. І. - Зведений (синтетичний) облік

На підставі первинних документів - податкових накладних та розрахунку коригувань даних податкової накладної з 1997 по 2000 р. бухгалтери України складали...

Облік і аудит податків в Україні - Малишкін О. І. - Загальна схема податкового обліку