Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 7.1. Організаційні засоби та прийоми впливу на ризик

7.1. Організаційні засоби та прийоми впливу на ризик

Після виявлення ризиків, з якими може зштовхнутися керівництво підприємства в процесі виробничої діяльності, визначення факторів, що впливають на рівень ризику, і проведення оцінки ризиків, а також виявлення зв'язаних з ними потенційних втрат, перед керівництвом підприємством стоїть завдання щодо мінімізації виявлених ризиків.

Вибір засобів впливу на ризик має на меті мінімізувати можливий збиток у майбутньому. Це здійснюється вибором раціонального способу зменшення ризику (рис. 7.1).

Рисунок 7.1 - Способи впливу на ризик

Зниження ризику передбачає зменшення розмірів можливого збитку чи ймовірності настання несприятливих подій.

Збереження ризику найчастіше відмова від дій, що спрямовані на компенсацію збитку, чи його компенсація з якихось спеціальних джерел (фонд ризику, фонд самострахування, кредити і т. д.). Це може бути, наприклад, залишення ризику за інвестором, тобто на його відповідальності. Так, інвестор, вкладаючи венчурний капітал, заздалегідь впевнений, що він може за рахунок власних коштів покрити можливу втрату венчурного капіталу.

Передача ризику - передача відповідальності за нього третім особам (часто за винагороду) при збереженні існуючого рівня ризику. Це означає, що підприємець передає відповідальність за ризик комусь іншому, наприклад, страховій компанії. У цьому випадку передача ризику здійснюється шляхом страхування ризику.

Виділяють три причини, за яких передача ризику вигідна як для сторони передаючої (трансферу), так і для приймаючої (трансфері):

Це втрати, що великі для сторони, яка передає ризик, можуть бути незначні для сторони, що приймає на себе цей ризик.

Трансфері може знати кращі способи і мати кращі можливості для скорочення можливих втрат, ніж трансфер.

Коли трансфері можуть знаходитися в кращій позиції для скорочення втрат чи контролю за господарським ризиком

Основний спосіб передачі ризику - це передача ризику через складання контракту. Розрізняють наступні контракти: будівельні, оренди, на збереження і перевезення, продажі, обслуговування, постачання тощо.

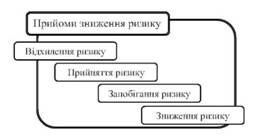

Наступним етапом є безпосереднє використання прийомів і методів зниження ризику. До прийомів зниження ступеня ризику відносять: уникнення ризику; прийняття ризику; запобігання ризику; зниження ризику (рис.7.2).

Відхилення ризику означає відмову від реалізації заходу (проекту), що зв'язаний з ризиком. Таке рішення приймається у випадку невідповідності принципам управління ризиками, а саме:

Відмовлення від здійснення господарських операцій, ризик який надмірно великий і обтяжний для підприємства;

Відмовлення від банківських кредитів, якщо кон'юнктура фінансового ринку несприятлива для підприємства;

Відмовлення від будь-якої інвестиційної політики з метою підтримки високого рівня платоспроможності підприємства;

Відмовлення від постачань імпортної сировини, якщо відзначається високий ступінь мінливості митного законодавства;

Відмовлення від авансових оплат постачальникам і реалізації на умовах відстрочки платежів тощо.

Рисунок 7.2 - Прийоми зниження ризику

Наприклад: рівень можливих втрат, а також додаткові витрати, що пов'язані зі зменшенням ризику чи передачею ризику іншій особі, неприйнятні для підприємця; рівень можливих утрат значно перевищує очікувану віддачу (прибуток) тощо. Уникнення ризику є найбільш простим і радикальним напрямком у системі управління ризиком. Воно дозволяє цілком уникнути можливих втрат і непевності. Разом з тим, як правило, уникнення ризику означає для підприємця відмову від прибутку. Тому при необгрунтованій відмові від заходу (проекту), який пов'язаний з ризиком, мають місце втрати від невикористаних можливостей.

У даному випадку передбачається відмовлення від певних управлінських рішень, якщо рівень ризику перевищує його прийнятний рівень для підприємства. Цей метод є радикальним, але він мало застосовується.

Прийняття ризику означає залишення всього ризику чи його частини на відповідальності підприємця. У цьому випадку приймається рішення про покриття можливих втрат власними засобами.

Запобігання ризику означає просте відхилення від заходу, що пов'язаний з ризиком. Однак запобігання ризику для особи, що приймає рішення, найчастіше означає відмову від прибутку.

Цей метод допускає здійснення підприємством певних мір і дій, що спрямовані на недопущення ризикових ситуацій. Недопущення ризикових ситуацій може бути досягнуте за рахунок:

Підвищення обгрунтованості підготовки і реалізації управлінських рішень;

Одержання додаткової інформації;

Розробки схем ділової активності, що уникають найбільші зони збитків.

Зниження ризику - це скорочення ймовірності й обсягу втрат. Для зниження ступеня ризику застосовуються різні прийоми. Докладніше ці прийоми розглянемо далі.

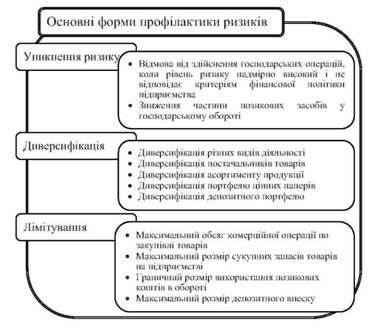

У системі заходів для управління ризиками на підприємстві основна роль належить їх профілактиці.

Група заходів для профілактики ризиків покликана забезпечити зниження імовірності їх виникнення. У системі ризик-менеджменту використовуються звичайно певні форми профілактики ризиків (рис. 7.3).

Уникнення ризиків є найбільш ефективний спосіб їхньої профілактики. Воно полягає в розробці таких заходів, що цілком виключають конкретний вид підприємницького ризику. До числа основних заходів відносяться:

Відмова від здійснення господарських операцій, коли рівень ризику надмірно високий і не відповідає критеріям фінансової політики підприємства. Незважаючи на високу ефективність цього заходу, її використання носить обмежений характер, тому що більшість господарських операцій пов'язано зі здійсненням прямої торгово-виробничої діяльності підприємства, що забезпечує регулярне надходження доходів і формування його прибутку;

Зниження частини позикових засобів у господарському обороті.

Відмова від надмірного використання позикового капіталу дає можливість уникнути одного з найбільш важливих господарських ризиків - втрати фінансової стійкості підприємства та ін. ризиків.

Диверсифікація - це процес розподілу капіталу між різними об'єктами вкладення, що безпосередньо не пов'язані між собою.

Диверсифікація дозволяє уникнути частини ризику при розподілі капіталу між різноманітними видами діяльності. Наприклад, придбання інвестором акцій п'яти різних акціонерних товариств замість акцій одного товариства збільшує ймовірність одержання ним середнього доходу в п'ять разів і, відповідно, в п'ять разів знижує ступінь ризику.

Рисунок 7.3 - Основні форми профілактики ризиків

Диверсифікація є найбільш обгрунтованим і відносно менш витратним способом зниження ступеня економічного ризику.

Можна розглядати диверсифікацію як розсіяння інвестиційного ризику. Однак вона не може звести інвестиційний ризик до нуля. Це пояснюється тим, що на підприємництво й інвестиційну діяльність суб'єкта господарювання впливають зовнішні фактори, які непов'язані з вибором конкретних об'єктів вкладення капіталу, і, отже, на них не впливає диверсифікація.

Зовнішні фактори стосуються усього фінансового ринку, тобто вони впливають на фінансову діяльність всіх інвестиційних інститутів, банків, фінансових компаній, а не на окремих підприємців.

До зовнішніх факторів відносяться процеси, що відбуваються в економіці країни в цілому, воєнні дії, цивільні хвилювання, інфляція і дефляція, зміна дисконтної ставки, зміна процентних ставок по депозитах, кредитах у комерційних банках тощо. Ризик, що обумовлений цими процесами, не можна зменшити за допомогою диверсифікації.

Як напрямки диверсифікації ризиків можуть бути використані:

Диверсифікація різних видів діяльності. Вона передбачає використання альтернативних можливостей одержання доходу і прибутку від різних видів господарських операцій;

Диверсифікація постачальників товарів. Вона, наприклад, передбачає забезпечення розмаїтості комерційних партнерів з постачання на підприємство основних груп товарів;

Диверсифікація асортименту продукції, що випускається.

Диверсифікація портфеля цінних паперів. Вона передбачає розмаїтість цього портфеля за окремими видами і емітентами цінних паперів (не змінюючи при цьому критеріальних цілей формування цього портфеля);

Диверсифікація депозитного портфеля. Вона передбачає розміщення великих. сум тимчасово вільних грошових активів підприємства на депозитне зберігання в декількох банках (не змінюючи при цьому істотно умови їх розміщення).

Лімітування - це встановлення ліміту, тобто граничних сум затрат, продажу, кредиту тощо.

За такими видами діяльності і господарських операцій, що можуть постійно виходити за встановлені межі припустимого ризику, цей ризик лімітується шляхом установлення відповідних економічних і фінансових нормативів. Система таких нормативів, що забезпечують лімітування економічних ризиків, може включати:

Максимальний обсяг комерційної операції по закупівлі товарів, що укладається з одним контрагентом;

Максимальний розмір сукупних запасів товарів на підприємстві (запасів поточного поповнення, сезонного збереження, цільового призначення);

Максимальний розмір споживчого кредиту, наданого одному покупцю (у рамках диференційованих груп покупців чи груп товарів);

Мінімальний розмір оборотних активів у високоліквідній формі (з виділенням їхньої суми у вигляді готових коштів платежу);

Граничний розмір використання позикових коштів в обороті (чи їхня питома вага в загальній сумі використовуваного капіталу);

Максимальний розмір депозитного внеску, розміщуваного в одному комерційному банку, та інші.

Отже, лімітування є важливим прийомом зниження ступеня ризику і застосовується банками при видачі позичок, при виведенні договору на овердрафт тощо. Також лімітування застосовується при продажу товарів у кредит, наданні позик, визначенні сум вкладення капіталу тощо.

Схожі статті

-

7.1. Організаційні засоби та прийоми впливу на ризик Після виявлення ризиків, з якими може зштовхнутися керівництво підприємства в процесі виробничої...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 4.4. Класифікація ризиків

Відсутність однозначного тлумачення поняття й характеристики ризику та його класифікації пояснюється багатоаспектністю цього явища, ігноруванням його у...

-

5.1. Зони і рівні ризику, крива ризику Для оцінки ступеня прийнятності економічного ризику при обгрунтуванні господарського рішення варто позначити шкалу...

-

5.1. Зони і рівні ризику, крива ризику Для оцінки ступеня прийнятності економічного ризику при обгрунтуванні господарського рішення варто позначити шкалу...

-

Проводячи комплексну оцінку діяльності в умовах ризику, необхідно не тільки встановити всі джерела ризиків, а й виявити, які джерела домінують. При цьому...

-

Проводячи комплексну оцінку діяльності в умовах ризику, необхідно не тільки встановити всі джерела ризиків, а й виявити, які джерела домінують. При цьому...

-

Одна з важливих задач аналізу варіаційних рядів - послідовності варіант, взятих з генеральної сукупності певної досліджуваної ознаки Х, зокрема втрат -...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - ПЕРЕДМОВА

В умовах переходу підприємств до ринкових форм господарювання особливу актуальність набуває формування у студентів системи знань щодо економічного...

-

Ймовірнісний підхід на початкових етапах розвитку теорії ймовірностей застосовували переважно в ситуаціях, коли можна було стверджувати про...

-

3.1. Поняття невизначеності, її види та причини виникнення Господарське рішення, що приймається в процесі певного виду економічної діяльності в умовах...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

До основних втрат у виробничому підприємстві відносяться: Зниження запланованих обсягів виробництва і реалізації продукції внаслідок зменшення...

-

До основних втрат у виробничому підприємстві відносяться: Зниження запланованих обсягів виробництва і реалізації продукції внаслідок зменшення...

-

Центральне місце при ухваленні господарського рішення в умовах ризику займають аналіз і прогнозування можливих втрат ресурсів при здійсненні...

-

Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj, то будемо вважати, що розглядається ситуація в умовах часткової невизначеності. Гравець...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 3.6.1. Критерій Байєса

Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj, то будемо вважати, що розглядається ситуація в умовах часткової невизначеності. Гравець...

-

Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj, то будемо вважати, що розглядається ситуація в умовах часткової невизначеності. Гравець...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

Існують ситуації, коли із різних причин, значною мірою в зв'язку з відсутністю достовірної інформації, використання статистичних чи...

-

Сутність цього методу грунтується на тому факті, що витрати за кожним напрямом діяльності, а також за окремими її елементами, мають різний ступінь...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

Аналіз ризику містить у собі дві основні складові: Власне аналіз у вузькому розумінні цього слова як процес розкладання явища на окремі елементи і...

-

6.1. Статистичний метод оцінки ризику Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному...

-

6.1. Статистичний метод оцінки ризику Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

До основних втрат у виробничому підприємстві відносяться: Зниження запланованих обсягів виробництва і реалізації продукції внаслідок зменшення...

-

3.1. Поняття невизначеності, її види та причини виникнення Господарське рішення, що приймається в процесі певного виду економічної діяльності в умовах...

-

Поняття ризикової ситуації можна визначити як сукупність різних обставин і умов, що створюють певну обстановку для того чи іншого виду діяльності. Іншими...

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 7.1. Організаційні засоби та прийоми впливу на ризик