Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 6.5. Метод аналізу доцільності витрат

Сутність цього методу грунтується на тому факті, що витрати за кожним напрямом діяльності, а також за окремими її елементами, мають різний ступінь ризику. Наприклад, ступінь ризику за витратами, що пов'язані з купівлею сировини, буде вищим, ніж за витратами на зарплату.

Метод аналізу доцільності витрат орієнтований на ідентифікацію потенційних зон ризику і має мету - звести до мінімуму розмір капіталу, що піддається ризику. Аналіз засобів, що піддаються ризику, може допомогти прийняти рішення про припинення інвестицій.

Пропонуються наступні показники визначення ступеня ризику фінансових коштів:

Надлишок чи недостатність власних засобів (+ Есс);

Надлишок чи недостатність власних і позикових джерел формування запасів(+E)

Надлишок чи недостатність загальної величини основних джерел для формування запасів і витрат (+Ео).

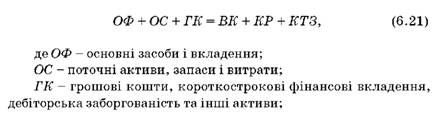

Балансова модель стійкості фінансового стану підприємства має наступний вид:

КР - кредити і позикові кошти;

КТЗ - кредиторська заборгованість і позикові кошти; ВК - власні кошти.

Обчислення трьох показників фінансової стійкості дозволяє визначити для кожної фінансової області ступінь їхньої стійкості.

Наявність власних оборотних коштів дорівнює різниці величини джерел власних коштів і величини основних засобів і вкладень:

Тоді надлишок чи недостатність власних коштів:

Надлишок чи недостатність власних і позикових джерел формування запасів:

Надлишок чи недостатність загальної величини джерел для формування запасів:

Для оцінки ризиків фінансового стану підприємства використовується таблиця 6.9.

Для визначення ступеня ризику шляхом аналізу доцільності витрат цього стан за кожним з елементів витрат поділяється на області ризику, що являють собою зону загальних втрат, у межах яких конкретні втрати не перевищують граничного значення встановленого рівня ризику:

Область абсолютної стійкості;

Область нормальної стійкості;

Область нестійкого стану;

Область критичного стану;

Область кризового стану.

Таблиця 6.9. Оцінка ризиків фінансового стану підприємства

У області абсолютної стійкості ступінь ризику за елементом витрат відповідає нульовому ризику. Ця область характеризується відсутністю будь-яких втрат з гарантованим одержанням планового прибутку, розмір якого теоретично не обмежений.

Елемент витрат у області нормальної стійкості характеризується мінімальним ступенем ризику. Для цієї області максимальні втрати не мають перевищувати межу планового чистого прибутку (тобто прибутку, що залишається після оподаткування всіх інших виплат, що здійснюються з прибутку). Таким чином, мінімальний ступінь ризику забезпечує підприємству покриття всіх його витрат і одержання тієї частини прибутку, що дає змогу сплатити податки. В умовах ринкової економіки цей напрям пов'язаний із роллю держави як основного контрагента. Основні форми діяльності тут: здійснення операцій з цінними паперами уряду чи муніципальних органів, участь у виконанні робіт, фінансованих за рахунок державних чи муніципальних коштів тощо.

Область нестійкого стану характеризується підвищеним ризиком, при цьому рівень втрат не перевищує розміру розрахункового прибутку (тобто тієї його частини, що залишається після усіх виплат у бюджет, сплати відсотків за кредит, штрафи і ін.). При такому ступені ризику суб'єкт підприємницької діяльності ризикує тим, що він у гіршому випадку дістане прибуток, величина якої буде меншою від її розрахункового рівня, але при цьому залишиться можливість покрити всіх витрати.

Області критичного стану відповідає критичний ступінь ризику, за якого можливі втрати в межах валового прибутку (тобто загальної суми прибутку, що отримана до здійснення всіх відрахувань). Такий ризик небажаний, тому що пов'язаний з можливістю для фірми не просто втратити прибуток, а й не покрити повністю своїх витрат.

Область кризового стану відповідає області кризового стану, що допускає можливість не покриття всіх витрат, що пов'язані з даним напрямком діяльності.

Ступінь ризику в цьому випадку зручно характеризувати таблицею 6.10.

Таблиця 6.10. Ризикові області діяльності підприємства

|

Області діяльності фірми |

Абсолютної стійкості |

Нормальної стійкості |

Нестійкий стан |

Критичний стан |

Кризовий стан |

|

Області ризику |

Безризикова область |

Область Мінімального ризику |

Область підвищеного ризику |

Область критичного ризику |

Область недопустимого ризику |

|

Максимальні втрати |

Повна відсутність втрат |

Чистий прибуток |

Розрахунковий прибуток |

Валовий прибуток |

Виручка Від реалізації і майно фірми |

|

Ступінь ризику |

0 |

0-25 |

25-50 |

50-75 |

75 -100 |

Після того як на підставі даних минулих періодів розраховано коефіцієнт варіації V, кожна стаття витрат аналізується на предмет її ідентифікації областям ризику і максимальних втрат. При цьому ступінь ризику всього напряму підприємницької діяльності відповідатиме максимальному значенню ризику за елементами витрат.

Перевага даного методу полягає в тому, що, знаючи статті витрат з максимальним ризиком, можна знайти шляхи його зниження. Наприклад, знаючи, що ризик пов'язаний з орендою транспортного засобу, можна переглянути питання про перевезення товару.

Основний недолік методу полягає в тому, що (як і при статистичному методі) підприємство не аналізує джерела ризику, а приймає ризик як цілісну величину, ігноруючи його складові.

Найпопулярніший метод експертної оцінки ризику грунтується на ідеї обговорення проблеми кількома особами, які вважаються спеціалістами у цьому питанні. Проблема, яка виникає при цьому, полягає в тому, що в результаті прийняття рішення ймовірність правильної оцінки знижується. Парадоксальність цього явища випливає з самого процесу обговорення. У переважній більшості випадків погляд експертів-аналітиків відрізняється від погляду практиків. Ця розбіжність може бути формалізована через так званий коефіцієнт розбіжності. Задавши цьому коефіцієнту декілька практичних значень, можна одержати ряд можливих ймовірностей розробки точної оцінки. Загалом спостереження за процесом експертної оцінки економічних явищ дають змогу зробити такі висновки:

Експертна оцінка та експертний прогноз у будь-якій галузі - особлива сфера людської діяльності, яка вимагає використання спеціальних методів;

Експертний метод оцінки економічних явищ і процесів так чи інакше пов'язаний з усередненням думок фахівців;

Метод експертної оцінки спрацьовує тільки на стадіях еволюції системи. Ефект коефіцієнта розбіжностей особливо сильно проявляється у переломні моменти розвитку: відкидаються "зростаючі" елементи, у томи числі нереальні, з точки зору здорового глузду, на поточний час ціни фінансових інструментів;

Найсуттєвіша причина неточності експертних оцінок полягає у системному характері явищ, які відбуваються у світі ( в тому числі динаміки ринків). Експерти, які є фахівцями у вузькій галузі, висловлюються з точки зору ймовірнісного підходу, що побудований на принципі незалежності подій.

Схожі статті

-

5.1. Зони і рівні ризику, крива ризику Для оцінки ступеня прийнятності економічного ризику при обгрунтуванні господарського рішення варто позначити шкалу...

-

5.1. Зони і рівні ризику, крива ризику Для оцінки ступеня прийнятності економічного ризику при обгрунтуванні господарського рішення варто позначити шкалу...

-

Центральне місце при ухваленні господарського рішення в умовах ризику займають аналіз і прогнозування можливих втрат ресурсів при здійсненні...

-

До основних втрат у виробничому підприємстві відносяться: Зниження запланованих обсягів виробництва і реалізації продукції внаслідок зменшення...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 4.4. Класифікація ризиків

Відсутність однозначного тлумачення поняття й характеристики ризику та його класифікації пояснюється багатоаспектністю цього явища, ігноруванням його у...

-

Проводячи комплексну оцінку діяльності в умовах ризику, необхідно не тільки встановити всі джерела ризиків, а й виявити, які джерела домінують. При цьому...

-

Проводячи комплексну оцінку діяльності в умовах ризику, необхідно не тільки встановити всі джерела ризиків, а й виявити, які джерела домінують. При цьому...

-

6.1. Статистичний метод оцінки ризику Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному...

-

6.1. Статистичний метод оцінки ризику Статистичний метод полягає у вивченні статистики втрат і прибутку, що мали місце на даному чи аналогічному...

-

Одна з важливих задач аналізу варіаційних рядів - послідовності варіант, взятих з генеральної сукупності певної досліджуваної ознаки Х, зокрема втрат -...

-

Рідкі і катастрофічні події загрожують самому існуванню підприємства. Частота їхнього виникнення настільки рідка, що вони можуть жодного разу не...

-

До основних втрат у виробничому підприємстві відносяться: Зниження запланованих обсягів виробництва і реалізації продукції внаслідок зменшення...

-

До основних втрат у виробничому підприємстві відносяться: Зниження запланованих обсягів виробництва і реалізації продукції внаслідок зменшення...

-

Під невизначеністю розуміється наявність неповної інформації про умови прийняття господарських рішень, а не відсутність будь-якої інформації....

-

Прийняття рішень - складова частина будь-якої управлінської діяльності, що представляє собою формування послідовності дій для досягнення певної мети на...

-

В основу кількісної оцінки ризиків пропонується покласти методику, яку застосовують при проведенні аудиторських перевірок, а саме оцінку ризиків по...

-

2.1. Організаційний механізм прийняття господарських рішень Прийняття господарських рішень в управлінні представляє собою складний і систематизований...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

Поняття ризикової ситуації можна визначити як сукупність різних обставин і умов, що створюють певну обстановку для того чи іншого виду діяльності. Іншими...

-

Поняття ризикової ситуації можна визначити як сукупність різних обставин і умов, що створюють певну обстановку для того чи іншого виду діяльності. Іншими...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

Ймовірнісний підхід на початкових етапах розвитку теорії ймовірностей застосовували переважно в ситуаціях, коли можна було стверджувати про...

-

2.1. Організаційний механізм прийняття господарських рішень Прийняття господарських рішень в управлінні представляє собою складний і систематизований...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - ПЕРЕДМОВА

В умовах переходу підприємств до ринкових форм господарювання особливу актуальність набуває формування у студентів системи знань щодо економічного...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

Необхідність прийняття рішень в умовах невизначеності притаманна відносинам між суб'єктами господарювання. Повна (безнадійна) невизначеність означає...

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 6.5. Метод аналізу доцільності витрат