Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 4.3. Функції і джерела ризику

Поняття ризикової ситуації можна визначити як сукупність різних обставин і умов, що створюють певну обстановку для того чи іншого виду діяльності. Іншими словами саме сукупність умов і обставин створюють ризикову ситуацію і виступають причинами ризику.

Ризикова ситуація зв'язана зі статистичними процесами і її супроводжують три одночасних умови: наявність невизначеності;

Необхідність вибору альтернативи (при цьому варто мати на увазі, що відмовлення від вибору також є різновидом вибору);

Можливість оцінити ймовірність здійснення вибраних альтернатив.

Слід зазначити, що ризикова ситуація якісно відрізняється від ситуації невизначеності. Ситуація невизначеності характеризується тим, що ймовірність появи результатів подій чи рішень стосовно цих подій у принципі не має одностайної альтернативи.

Ризикову ситуацію можна охарактеризувати як різновид невизначеності, при якій поява події ймовірна і може бути визначена. Тобто в цьому випадку об'єктивно існує можливість оцінити ймовірність появи подій, що виникають у результаті сумісної діяльності партнерів по виробництву, дій конкурентів чи противника, впливу природного середовища на розвиток економіки, впровадження науково-технічних досягнень тощо.

Створення ризикової ситуації обумовлено такими об'єктивними факторами:

Випадковий характер подій, що визначають, який з можливих насідків реалізується на практиці;

Відомі ймовірності наслідків і очікувані результати;

Непередбачені зміни у внутрішніх і зовнішніх умовах діяльності;

Наявність альтернативних рішень;

Ймовірність виникнення збитків;

Ймовірність одержання додаткового прибутку.

Позначені фактори є зовнішньою характеристикою виникнення ризикової ситуації. Але управління цією ситуацією здійснюється суб'єктом, який має певні особливості, тому суб'єктивні фактори, що обумовлюють виникнення ризикової ситуації наступні:

Суб'єкт, що робить вибір з декількох альтернатив, має в розпорядженні об'єктивні ймовірності одержання передбачуваного результату, що грунтуються, наприклад, на проведених статистичних дослідженнях;

Ймовірності настання очікуваного результату можуть бути одержані на основі суб'єктивних оцінок, тобто суб'єкт має справу із суб'єктивними ймовірностями;

Суб'єкт у процесі вибору і реалізації альтернативи володіє як об'єктивними, так і суб'єктивними ймовірностями.

Для того, щоб зняти ризикову ситуацію, суб'єкт робить вибір і прагне реалізувати його. Цей процес знаходить своє вираження в понятті "ризик", що існує як на стадії вибору рішення (плану дій), так і на стадії його реалізації. І в тому і в іншому випадку ризик представляється моделлю зняття суб'єктом невизначеності, способом практичного вирішення протиріччя при неясному (альтернативному) розвитку протилежних тенденцій за конкретних обставин.

Зміст ризику як економічної категорії обумовлює його основні функції, що виконуються в процесі підприємницької діяльності: інноваційна; регулятивна; захисна; аналітична (рис.4.2).

4.3. Функції і джерела ризику

Рисунок 4.2 - Функції ризику

Інноваційна функція ризику стимулює пошук нетрадиційних рішень проблем, що стоять перед підприємцем. Ризикові рішення, ризиковий тип господарювання приводять до більш ефективного виробництва, від якого виграють і підприємці, і споживачі, і суспільство в цілому.

Регулятивна функція має суперечливий характер і виступає в двох формах: конструктивній і деструктивній. У першому випадку - коли властивість ризикувати - один зі шляхів успішної діяльності. Однак ризик може стати проявом авантюризму, суб'єктивізму, якщо рішення приймається в умовах неповної інформації, без належного урахування закономірностей розвитку явища. У цьому випадку ризик виступає як дестабілізуючий фактор.

Захисна функція полягає в наступному. Якщо для підприємця ризик - це природний стан, то нормальним повинне бути і терпиме відношення до невдач. Ініціативним, заповзятливим підприємцям потрібний спеціальний захист, правові, політичні й економічні гарантії, що виключають покарання і стимулюють виправданий ризик.

Аналітична функція ризику зв'язана з тим, що наявність ризику передбачає необхідність вибору одного з можливих варіантів рішення, у зв'язку з чим підприємець у процесі прийняття рішення аналізує усі можливі альтернативи, вибираючи найбільш рентабельні (прибуткові) і найменш ризиковані.

Виходячи з огляду на вищесказане, виділимо основні джерела економічного ризику, до яких відносяться:

Спонтанність природних процесів і явищ, стихійні лиха;

Випадковість подій;

Наявність різних тенденцій, зіткнення суперечливих інтересів (наприклад, конкуренція);

Ймовірний характер науково-технічного прогресу; неповнота і невірогідність інформації про об'єкт, явище; обмеженість і недостатність ресурсів;

Неможливість однозначного пізнання об'єкта, процесу, явища;

Відносна обмеженість свідомості діяльності підприємця, розбіжності в соціально-психологічних установках, оцінках, стереотипах поведінки;

Незбалансованість основних компонентів господарського механізму;

Визначимо необхідні умови виникнення економічного ризику. Насамперед, ризик виникає лише тоді, коли має місце невизначеність, відсутність вичерпної інформації про умови прийняття рішень. Якщо все відомо - ризик відсутній. Тільки при багатоваріантності майбутнього, наявності елементів непередбаченості можна казати про наявність ризику. Так, при абсолютній впевненості у недоторканості внеску його власнику не спаде на думку застрахувати внесок. Отже, невизначеність є однією з причин виникнення ризику.

Для спрощення пошуку джерел (причин) виникнення ризику їх доцільно поділити на підкласи, у відповідності до масштабів їх впливу, та групи, у відповідності до аспектів, в яких вони виявляються.

Тоді серед зовнішніх факторів ризику можна виділити:

Фактори ризику, що характеризують діяльність суб'єкта господарювання в масштабі світового співтовариства і які породжують підклас мегаризиків.

Фактори ризиків, що існують на рівні окремої країни і які спричиняють макроризики;

Фактори ризиків, що присутні на рівні окремої галузі економіки і які породжують підклас мезоризиків.

Ризики, фактори яких існують в середовищі самого підприємства, по аналогії, в своїй сукупності складають підклас мікроризиків.

Структуру факторів, що визначають рівень ризикованості господарської діяльності підприємства в Україні і багато в чому несприятливо впливають на результати підприємницької активності основної маси бізнесменів, представлено на рис. 4.3.

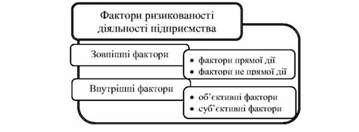

Зовнішні фактори розподіляються на фактори прямої і непрямої дії.

До факторів прямої дії відносяться:

Нестабільність, суперечливість законодавства;

Непередбачені дії державних органів;

Нестабільність економічної (фінансової, податкової, зовнішньоекономічної і ін.) політики;

Непередбачена зміна кон'юнктури внутрішнього і зовнішнього

Ринку;

Непередбачені дії конкурентів; корупція, рекет; революційні стрибки в НТП;

Непередбачені зміни у взаємовідношеннях із господарськими партнерами.

Рисунок 4.3 - Фактори ризикованості діяльності підприємства

До факторів непрямої дії відносяться: нестабільність політичних умов; нестабільність соціальних умов;

Непередбачені зміни економічної обстановки в регіоні; непередбачені зміни в галузі підприємницької діяльності;

Непередбачені зміни в міжнародній обстановці; стихійні сили і клімат;

Непередбачені зміни економічної обстановки в регіоні. Внутрішні фактори, що зумовлюють економічні ризики поділяються на об'єктивні та суб'єктивні. До об'єктивних факторів належать:

Непередбачені зміни в процесі виробництва (вихід з ладу техніки, її моральне старіння);

Розробка, упровадження нових технологій, способів організації праці і т. д.;

Стихійні впливи локального характеру;

Непередбачені зміни у внутрішньогосподарських відносинах;

Недостатність бізнес-інформації у фірмі;

Відсутність служби маркетингу;

Фінансові проблеми усередині фірми;

Відсутність механізму мотивації

До суб'єктивних факторів відносяться:

Низька якість управлінських, робітників кадрів і фахівців;

Малокомпетентна робота управлінських і інших служб;

Недотримання договорів з боку керівництва фірми;

Відсутність у персоналу схильності до ризику;

Помилки при прийнятті рішення;

Помилки при реалізації ризикових рішень;

Смерть, хвороба ведучих співробітників.

Неможливо, звичайно, врахувати всі ризикові фактори, але цілком реально виділити головні з них за результатами впливу на той чи інший вид підприємницької діяльності.

Наявність економічного ризику є певна ознака зрілості економіки, її розвиненості. В економіці з низьким рівнем виробництва траєкторія її розвитку практично детермінована стратегією виживання, суворою необхідністю забезпечення мінімальних потреб населення. Якщо ж відсутні альтернативи рішень - то й відсутній ризик. Отже, ризик може існувати лише за умови активного управління та регулювання економікою.

Ризик відсутній також у випадку, коли немає зацікавленості у результатах прийняття рішень. Припустимо, що питання про набір на спеціальність вирішує колектив кафедри. Якщо співвідношення між "попитом" на фахівців даної спеціальності та їх випуском не впливає на життєдіяльність колективу кафедри, то кожен з її членів нічим не ризикує.

Таким чином, економічний ризик можливий лише тоді, коли керована економічна система функціонує в умовах невизначеності, а особа, яка приймає рішення, зацікавлена у кінцевому результаті.

Схожі статті

-

Поняття ризикової ситуації можна визначити як сукупність різних обставин і умов, що створюють певну обстановку для того чи іншого виду діяльності. Іншими...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 4. Ризики та їх вплив на прийняття господарських рішень 4.1. Ризик як економічна категорія Ризик об'єктивно присутній у багатьох сферах нашого...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

Методологія - навчання про структуру, логічну організацію, методи і засоби діяльності. Методологія є необхідним атрибутом будь-якої прикладної науки, її...

-

Прийняття рішень - складова частина будь-якої управлінської діяльності, що представляє собою формування послідовності дій для досягнення певної мети на...

-

РОЗДІЛ 1. Теоретико-методологічні підходи до процесу прийняття господарських рішень 1.1. Сутнісна характеристика господарських рішень Рішення - це...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

У даному розділі формулюються моделі прийняття рішень в умовах невизначеності. Особливістю цих моделей є їх нормативний характер. Вони дають змогу...

-

В поняття "технологічні механізми господарського рішення" входять такі елементи (рис. 2.2). Для успішного виконання господарського рішення необхідно для...

-

В поняття "технологічні механізми господарського рішення" входять такі елементи (рис. 2.2). Для успішного виконання господарського рішення необхідно для...

-

Методологія - навчання про структуру, логічну організацію, методи і засоби діяльності. Методологія є необхідним атрибутом будь-якої прикладної науки, її...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - ПЕРЕДМОВА

В умовах переходу підприємств до ринкових форм господарювання особливу актуальність набуває формування у студентів системи знань щодо економічного...

-

3.1. Поняття невизначеності, її види та причини виникнення Господарське рішення, що приймається в процесі певного виду економічної діяльності в умовах...

-

2.1. Організаційний механізм прийняття господарських рішень Прийняття господарських рішень в управлінні представляє собою складний і систематизований...

-

Необхідність прийняття рішень в умовах невизначеності притаманна відносинам між суб'єктами господарювання. Повна (безнадійна) невизначеність означає...

-

Необхідність прийняття рішень в умовах невизначеності притаманна відносинам між суб'єктами господарювання. Повна (безнадійна) невизначеність означає...

-

Ймовірнісний підхід на початкових етапах розвитку теорії ймовірностей застосовували переважно в ситуаціях, коли можна було стверджувати про...

-

Під невизначеністю розуміється наявність неповної інформації про умови прийняття господарських рішень, а не відсутність будь-якої інформації....

-

3.1. Поняття невизначеності, її види та причини виникнення Господарське рішення, що приймається в процесі певного виду економічної діяльності в умовах...

-

2.1. Організаційний механізм прийняття господарських рішень Прийняття господарських рішень в управлінні представляє собою складний і систематизований...

-

Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj, то будемо вважати, що розглядається ситуація в умовах часткової невизначеності. Гравець...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 3.6.1. Критерій Байєса

Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj, то будемо вважати, що розглядається ситуація в умовах часткової невизначеності. Гравець...

-

Якщо при ухваленні рішення ОПР відомі ймовірності Рj станів Пj, то будемо вважати, що розглядається ситуація в умовах часткової невизначеності. Гравець...

-

У випадку, коли ОПР орієнтується на найменш сприятливі умови та неконтрольовані фактори застосовують критерій песимізму. Для гри, яку задано матрицею...

-

У випадку, коли ОПР орієнтується на найменш сприятливі умови та неконтрольовані фактори застосовують критерій песимізму. Для гри, яку задано матрицею...

-

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 3.5.3. Критерій песимізму

У випадку, коли ОПР орієнтується на найменш сприятливі умови та неконтрольовані фактори застосовують критерій песимізму. Для гри, яку задано матрицею...

Обгрунтування господарських рішень та оцінювання ризиків - Донець Л. І. - 4.3. Функції і джерела ризику