Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - РОЗДІЛ 14. МОДЕЛІ І МЕТОДИ ПРИЙНЯТТЯ РІШЕНЬ У ПРОГНОЗУВАННІ РОЗВИТКУ ПІДПРИЄМСТВА

14.1. Поняття прогнозування та види прогнозів

У перекладі з грецької слово "прогноз" означає передбачення, пророкування розвитку явища, яке засноване на визначених фактичних даних. Прогноз у загальному вигляді - це науково обгрунтоване судження про можливий стан об'єкта в майбутньому, про альтернативні шляхи його здійснення.

Процес розробки прогнозів називається прогнозуванням. Прогнозування - це складання прогнозу розвитку, становлення, поширення будь-чого на підставі вивчення ретельно відібраних даних.

Прогноз у системі управління є передплановою розробкою різноманітних моделей розвитку об'єкта управління. Терміни, обсяги робіт, числові характеристики об'єкта та інші показники у прогнозі мають імовірнісний характер і обов'язково передбачають можливість внесення коригувань.

Мета прогнозування - одержання науково обгрунтованих варіантів тенденцій розвитку різних показників, а також усієї системи менеджменту.

Об'єкт прогнозування - економічна і соціальна діяльність суб'єктів господарювання у системі національної економіки в короткостроковій, середньостроковій і довгостроковій перспективі.

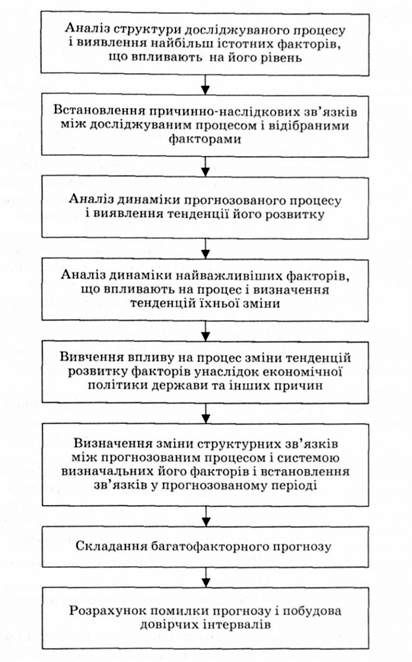

Основні етапи розробки прогнозів наведені на рис 14.1.

Специфічні особливості прогнозування:

O основою прогнозування є прогностичні методи;

O це самостійна галузь знань, тому що низка соціально-економічних процесів не піддається плануванню і є виключно об'єктом прогнозування (демографічні процеси, поточний попит населення на предмети споживання, склад родин тощо).

Система прогнозування - певна єдність методології, організації і розробки прогнозів, що забезпечує їхню погодженість, спадкоємність і безперервність.

Прогнози можна поділяти за різними ознаками: метою прогнозування, завданням, об'єктами, часом упередження, методами прогнозування, джерела інформації тощо. Велика кількість таких ознак і відсутність їх чітко визначених характеристик ускладнюють створення єдиної класифікації.

Рис. 14.1. Основні етапи прогнозування

Класифікація прогнозів залежно від характеру досліджуваних об'єктів наведена в табл. 14.1.

Таблиця 14.1. Класифікація прогнозів залежно від характеру досліджуваних об'єктів

|

З/п |

Вид прогнозу |

Застосування |

|

1 |

Економічний |

Досліджують перспективи розвитку окремих елементів продуктивних сил і виробничих відносин: продуктивність праці, використання і відтворення трудових ресурсів та основних засобів, обсяг і склад інвестицій та їх ефективність, темпи економічного зростання, розвиток галузей тощо |

|

2 |

Природних ресурсів |

Характеризують залучення ресурсів у господарський оборот та охоплюють усі види суспільного відтворення і природне середовище: паливо і мінеральні ресурси, ресурси Світового океану, деякі види енергії, рослинний і тваринний світ, а також охорону навколишнього середовища |

|

3 |

Науково-технічний |

Досліджують досягнення НТП, що істотно впливають на розміщення виробництва, природні фактори |

|

4 |

Демографічні |

Охоплюють рух народонаселення і відтворення трудових ресурсів, рівень зайнятості працездатного населення, його кваліфікаційний і професійний склад |

|

5 |

Соціального розвитку |

Включають споживання населенням продуктів харчування і непродовольчих товарів, роздрібний товарооборот, розвиток галузей невиробничої сфери: загальну і професійну освіту, культуру і мистецтво, охорону здоров'я, житлово-комунальне господарство тощо |

У свою чергу економічні прогнози поділяють за ознаками, наведеними в табл. 14.2.

Час упередження (прогнозований період) - проміжок часу від моменту, для якого є останні статистичні дані про досліджуваний об'єкт, до моменту прогнозування.

Таблиця 14.2. Класифікація економічних прогнозів

|

Ознака класифікації |

Вид прогнозу |

Застосування |

|

Масштабність досліджуваного явища |

Мікроекономічний |

Передбачає розвиток окремих підприємств, виробництв та окремих видів продукції або попит на неї |

|

Галузевий |

Прогнозує розвиток галузей у країні | |

|

Прогноз розвитку народногосподарських комплексів |

Визначає закономірності розвитку сукупності галузей, поєднаних єдиним цільовим призначенням | |

|

Регіональний |

Передбачає розвиток окремих регіонів | |

|

Макроекономічний |

Присвячений аналізу розвитку найбільш загальних тенденцій техніко-економічного потенціалу країни | |

|

Функціональне призначення |

Пошуковий |

Вивчає можливі напрямки і числові характеристики майбутнього розвитку прогнозованого об'єкта або явища. Відштовхується при визначенні майбутнього стану об'єкта від його минулого і сьогодення |

|

Нормативний |

Призначений для визначення можливих шляхів, економічних та матеріальних засобів і строків досягнення заданого і бажаного стану прогнозованого об'єкта або явища. Здійснюється від заданого стану в майбутньому до істотних тенденцій та їх змін з урахуванням поставленої мети | |

|

Час упередження (прогнозований період) |

Оперативний (до одного місяця) |

Грунтується на припущенні про те, що у прогнозованому періоді не відбудеться істотних як кількісних, так і якісних змін у досліджуваному об'єкті |

|

Короткостроковий (від кількох місяців до одного року) |

Припускає лише кількісні зміни у досліджуваному об'єкті | |

|

Середньостроковий (від одного до п'яти років) |

Виходить як з кількісних, так і з якісних змін у досліджуваному об'єкті, причому кількісні зміни переважають над якісними | |

|

Довгостроковий (не менше п'яти років) |

Оцінка подій дається якісно-кількісна (тобто переважають якісні зміни над кількісними) |

Тривалість періоду залежить від специфіки об'єкта прогнозу, зокрема від часу функціонування об'єкта прогнозування, від інтенсивності зростання показників, від тривалості дії виявлених тенденцій і закономірностей.

Схожі статті

-

Розробка комплексної програми здійснюється в певній послідовності, причому ступінь деталізації окремих процедур може змінюватися залежно від характеру...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Оцінити ступінь досягнення мети можна лише за допомогою відповідного критерію. Критерій, з одного боку, має адекватно відображати ступінь досягнення мети...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Вимоги до сформованих цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Види цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Мета управлінської діяльності

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Ухвалені управлінські рішення можуть цілком відповідати вимогам, що висуваються до них, проте їх якість не завжди висока, оскільки багатоетапність,...

-

5.1. Виявлення і вивчення альтернатив управлінських рішень Основними етапами підготовки управлінського рішення, як було зазначено раніше, є виявлення...

-

5.1. Виявлення і вивчення альтернатив управлінських рішень Основними етапами підготовки управлінського рішення, як було зазначено раніше, є виявлення...

-

5.1. Виявлення і вивчення альтернатив управлінських рішень Основними етапами підготовки управлінського рішення, як було зазначено раніше, є виявлення...

-

Системний підхід у цілому можна представити у вигляді сукупності компонентів системи, що знаходяться у визначеній впорядкованості. Основні елементи...

-

12.2.1. Сутність і цілі внутрішньофірмового фінансового планування Фінансове планування регулюється Положенням про порядок складання фінансового плану...

-

12.1. Поняття фінансового управління та його завдання Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства...

-

12.1. Поняття фінансового управління та його завдання Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства...

-

У процесі прийняття рішень однією з найпоширеніших проблем є ситуації, коли для задоволення потенційного попиту підприємство має недостатньо ресурсів. У...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Аналіз вигід і витрат

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

7.1. Сутність аналізу вигід і витрат Аналіз вигід і витрат (Benefit-cost analyzis, інші назви - "витрати - результати", "корисність - витрати", "витрати...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Теорії ухвалення рішень

Є декілька галузей науки і техніки, які можна назвати наукою про ухвалення рішень. Одна з них - теорія корисності, яка е спробою побудови єдиної наукової...

-

13.1. Сутність стратегічного управління підприємством Стратегії, якими керуються підприємства у бізнесі, у систематизованому (явному) вигляді...

-

13.1. Сутність стратегічного управління підприємством Стратегії, якими керуються підприємства у бізнесі, у систематизованому (явному) вигляді...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - РОЗДІЛ 14. МОДЕЛІ І МЕТОДИ ПРИЙНЯТТЯ РІШЕНЬ У ПРОГНОЗУВАННІ РОЗВИТКУ ПІДПРИЄМСТВА