Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 12.1. Поняття фінансового управління та його завдання

12.1. Поняття фінансового управління та його завдання

Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства для підвищення дохідності та мінімізації ризику неплатоспроможності.

У практичному плані фінансове управління - це сукупність форм і методів цілеспрямованого впливу суб'єктів управління на формування та використання фінансових ресурсів.

Предметом фінансового управління є регулювання фінансових потоків. При цьому об'єктами управління фінансами є фінансові відносини у сфері товарно-грошового обігу, обсяги фінансових ресурсів, що створюються і використовуються на підприємстві (рис. 12.1).

Рис. 12.1. Об'єкти фінансового управління

Основна мета фінансового управління - отримати найбільшу вигоду від функціонування підприємства в інтересах його власників.

Основні завдання фінансового управління на підприємстві наведені нарис. 12.2.

Рис. 12.2. Основні завдання фінансового управління

Забезпечення формування достатнього обсягу фінансових ресурсів досягається шляхом визначення загальної потреби у фінансових ресурсах підприємства на майбутній період, максимізації обсягу залучення власних фінансових ресурсів за рахунок внутрішніх джерел, визначення доцільності залучення зовнішніх джерел, управління залученням зовнішніх фінансових ресурсів.

Забезпечення найбільш ефективного використання сформованого обсягу фінансових ресурсів у розрізі основних напрямів діяльності підприємства передбачає встановлення необхідної пропорційності в їх використанні на цілі виробничого і соціального розвитку підприємства, виплати необхідного рівня доходів на інвестиційний капітал, власникам підприємства тощо.

Оптимізація фінансового потоку здійснюється шляхом ефективного управління фінансовими потоками підприємства у процесі кругообороту його фінансових ресурсів за окремими періодами, підтримкою необхідної ліквідності.

Прибутковість діяльності підприємства досягається за рахунок ефективного управління активами підприємства, залучення зовнішніх фінансових ресурсів, вибору найбільш ефективних напрямів операційної і фінансової діяльності. При цьому для досягнення мети економічного розвитку підприємство має прагнути до максимізації чистого прибутку, що потребує здійснення ефективної податкової, амортизаційної та дивідендної політики.

Максимізація прибутку підприємства досягається при суттєвому зростанні рівня фінансових ризиків, оскільки між цими двома показниками є прямий зв'язок. Максимізація прибутку має здійснюватись у рамках прийнятного рівня фінансового ризику, значення якого встановлюється власниками або менеджерами підприємства з урахуванням ступеня допустимого ризику при здійсненні господарської діяльності. Така мінімізація може бути забезпечена шляхом диверсифікації видів операційної і фінансової діяльності, а також пакета фінансових інвестицій, профілактики та уникнення окремих фінансових ризиків, ефективними формами їх внутрішнього і зовнішнього страхування.

Оптимізація структури капіталу передбачає контроль за пропорціями між власним і позиковим капіталом, за виконанням зобов'язань перед інвесторами та кредиторами, які мають довгострокові вклади в підприємство, розробку пропозицій за видами боргових зобов'язань, які можна додатково випускати для кращого забезпечення потреби в капіталі та досягнення фінансової стійкості підприємства.

Розробка кредитної політики підприємства передбачає вибір її типу. Розрізняють три принципових типи кредитної політики підприємства стосовно покупців продукції: консервативний, помірний і агресивний.

Консервативний (або твердий) тип кредитної політики підприємства спрямований на мінімізацію кредитного ризику. Механізмом реалізації політики такого типу є істотне скорочення кола покупців продукції у кредит за рахунок груп підвищеного ризику; мінімізація термінів надання кредиту та його розміру; жорсткість умов надання кредиту і підвищення його вартості; використання твердих процедур інкасації дебіторської заборгованості.

Помірний тип кредитної політики підприємства характеризує типові умови її здійснення відповідно до прийнятої комерційної і фінансової практики й орієнтується на середній рівень кредитного ризику при продажу продукції з відстрочкою платежу.

Агресивний (або м'який) тип кредитної політики підприємства пріоритетною метою кредитної діяльності ставить максимізацію додаткового прибутку за рахунок розширення обсягу реалізації продукції у кредит, не зважаючи на високий рівень кредитного ризику, що супроводжує ці операції. Механізмом реалізації політики такого типу є поширення кредиту на більш ризиковані групи покупців продукції; збільшення періоду надання кредиту і його розміру; зниження вартості кредиту до мінімально припустимих розмірів; надання покупцям можливості пролонгування кредиту.

Визначаючи тип кредитної політики, варто мати на увазі, що твердий (консервативний) її варіант негативно впливає на зростання обсягу операційної діяльності підприємства і формування стійких комерційних зв'язків, у той час як м'який (агресивний) її варіант може викликати надмірне відволікання фінансових ресурсів, знизити рівень платоспроможності підприємства, зумовити значні витрати зі стягнення боргів, а в результаті знизити рентабельність оборотних активів і використовуваного капіталу.

Важливою складовою фінансової політики підприємства є його інвестиційна політика, яка полягає у виборі та реалізації найвигідніших шляхів розширення й оновлення активів підприємства з метою забезпечення основних напрямів його економічного розвитку.

Фінансова звітність та Ті аналіз забезпечують інформаційні потреби користувачів, щодо: придбання, продажу та володіння цінними паперами; участі в капіталі підприємства; оцінки управління; забезпеченості зобов'язань підприємства; визначення суми дивідендів, що підлягають розподілу; регулювання діяльності підприємства та інших рішень.

Моделювання фінансових процесів на підприємстві передбачає використання різноманітних методів фінансового управління та видів фінансових моделей.

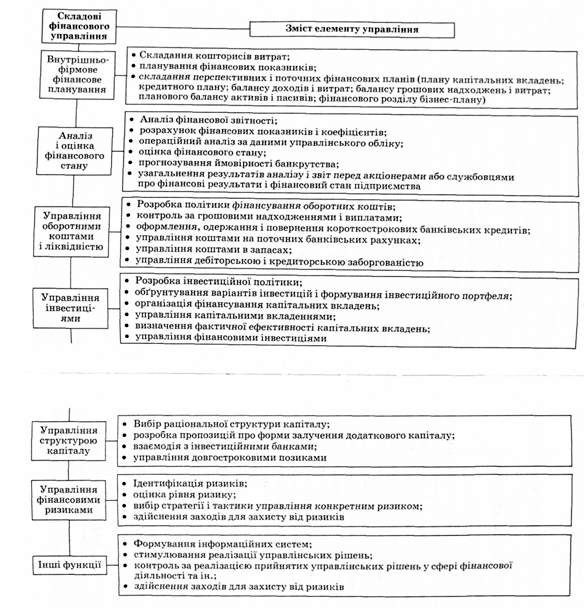

Основні елементи фінансового управління та їх зміст визначені на рис. 12.3.

Фінансове управління базується на фінансовому прогнозуванні, фінансовому плануванні, фінансовому регулюванні, фінансовому стимулюванні, фінансовому контролі.

Отже, роль фінансового управління полягає у науковій обгрунтованості процесу управління фінансовою діяльністю підприємства. Ця наукова основа фінансового управління надає можливість опрацювання джерел фінансової інформації, на основі чого можна розробляти шляхи прийняття оптимальних управлінських рішень у сфері фінансів.

Рис. 12.3. Основні елементи фінансового управління

Схожі статті

-

12.1. Поняття фінансового управління та його завдання Фінансове управління - це сукупність прийомів, методів і способів, які використовують підприємства...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

Істотне значення для керівництва підприємства має інформація про зміни обсягу виробництва сукупних витрат і прибутку. Знання залежності між зазначеними...

-

Системний підхід у цілому можна представити у вигляді сукупності компонентів системи, що знаходяться у визначеній впорядкованості. Основні елементи...

-

У спеціальній літературі з теорії управління є різні трактування поняття "управлінське рішення". Наведемо лише деякі з них (табл. 1.1). Таблиця 1.1....

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Цей вид аналізу припускає розподіл номенклатури на групи відповідно до обсягу реалізації за позиціями. У більшості випадків об'ємно-вартісний аналіз...

-

Цей вид аналізу припускає розподіл номенклатури на групи відповідно до обсягу реалізації за позиціями. У більшості випадків об'ємно-вартісний аналіз...

-

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування Інвестиційна діяльність необхідна для створення нових підприємств,...

-

8.1. Сутність процесу інвестування коштів в основні засоби, джерела їх фінансування Інвестиційна діяльність необхідна для створення нових підприємств,...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Сутність системного аналізу

Сутність системного аналізу Системний аналіз - це найбільш послідовна реалізація системного підходу до вирішення політичних, соціально-економічних,...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Вимоги до сформованих цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Види цілей

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - Мета управлінської діяльності

4.1. Визначення цілей організації, їх види і відповідність певним вимогам Мета управлінської діяльності У процесі розробки й ухвалення управлінських...

-

Процес підготовки і прийняття управлінського рішення грунтується на відповідних принципах, здійснення яких забезпечує досягнення цілей організації. Ці...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

Успіх підприємницької діяльності значною мірою залежить від економічного обгрунтування управлінських рішень, що генеруються керівництвом підприємства,...

-

Успіх підприємницької діяльності значною мірою залежить від економічного обгрунтування управлінських рішень, що генеруються керівництвом підприємства,...

-

Необхідність класифікації управлінських рішень зумовлена низкою причин: збільшенням кількості рішень, що ухвалюються; наявністю істотних відмінностей в...

-

11.1. Значення управління запасами Однією з умов досягнення високих кінцевих результатів від торговельної або виробничої діяльності підприємства й...

-

9.1. Особливості аналізу фінансових інвестицій Разом з інвестиціями в основні засоби (реальними інвестиціями) значного поширення в ринковій економіці...

-

9.1. Особливості аналізу фінансових інвестицій Разом з інвестиціями в основні засоби (реальними інвестиціями) значного поширення в ринковій економіці...

-

Другим методом оцінювання інвестицій без дисконтування грошових потоків є метод з використанням розрахункової норми прибутку, відомий під назвою...

-

Успіх підприємницької діяльності значною мірою залежить від економічного обгрунтування управлінських рішень, що генеруються керівництвом підприємства,...

-

2.1. Системний підхід в управлінні економікою Системний підхід в ухваленні управлінських рішень Ухвалення раціональних рішень вимагає цілісного...

-

Мінімізації витрат і збільшенню прибутку багато в чому сприяє обгрунтування вибору між власним виробництвом і придбанням готових товарів на стороні. Для...

Моделі і методи прийняття рішень в аналізі та аудиті - Гаркуша Н. М. - 12.1. Поняття фінансового управління та його завдання