Контролінг - Давидович І. Є. - 8.4. Основні передумови концепції контролінгу

При організації служби контролінгу слід брати до уваги такі основні передумови:

> погодження мети, управління цілями (метою) і досягнення мети відповідно до вибраної стратегії повинні координуватись лише на першому рівні управління (підприємець і менеджер);

> методи управління підприємством в рамках "загальної керівної мети" стають найбільш ефективними лише тоді, коли контролеру вдається переконати відповідальних за прийняття рішень у необхідності біокібернетичної концепції системи контролінгу з використанням енергетичного балансу і балансу навколишнього середовища;

> контролер потребує одержання інформації про економічні взаємозв'язки і резерви ("ефект компаса" - за Е. Шмаленбахом), щоб мати безперечний особистий і професійний авторитет серед співробітників;

> служба контролінгу повинна бути самостійна, незалежна і нейтральна по відношенню (стосовно) до рівнів управління, на яких приймається рішення, що дозволяє запобігти можливості участі у боротьбі за розподіл влади у фірмі.

Вищенаведені передумови в основному чіткі і зрозумілі для вітчизняних громадян. Не зовсім чітка уява може хіба що стосуватись суті біокібернетичної концепції, на якій, на наш погляд, слід і зосередити свою увагу.

Суть біокібернетичної концепції полягає у застосуванні біокібернетичного регулювання, яке аналогічне природному біокібернетичному контуру регулювання, що являє собою самоуправ-лінську систему, яка підтримує рівновагу в організмі при t - 36,6° С, що сигналізує про здоров'я і нормальний розвиток.

Автором цієї концепції є німецький вчений Фредерік Вестер, який у 1980 році обгрунтував її необхідність в одній із своїх книг. На думку Ф. Вестера, людина у своїй поведінці повинна керуватися принципами природної рівноваги з урахуванням взаємодій економічних, соціальних, екологічних і тому подібних факторів з використанням основних принципів біокібернетичної саморегуляції: симбіозу, рециклювання тощо. Нехтувати цими принципами, згідно з його переконаннями, у цьому випадку не можна.

Симбіоз - співіснування, від якого отримують користь обидва партнери, об'єкти (мова йде про людину і природу).

Ф. Вестер попереджує, що орієнтація на короткостроковий прибуток (дохід на інвестований капітал) справляє недопустиму дію на навколишнє середовище, рівень життя, річний баланс фірми. Порушення принципу рівноваги всередині біосфери ведуть до:

> зникнення, втрати енергії;

> вичерпання ресурсів корисних копалин;

> зміни кліматичних умов і структури грунту; >омертвіння, зникнення біологічних структур;

> боротьби з наслідками замість попередження порушень.

Основні принципи біокібернетичного регулювання розглядаються як необхідні елементи філософії фірми (ідеальної мети), економіки і організації виробництва, національної економіки за такими причинами:

А) перехід від прямолінійного і послідовного мислення до системного;

Б) оптимізація прибутку замість його максимізації;

В) прагнення укладати трудові угоди для роботи за покликанням, а не для того, щоб фінансувати свій вільний час.

Розглянемо детальніше кожну із наведених причин: а) перехід від прямолінійного і послідовного мислення до системного:

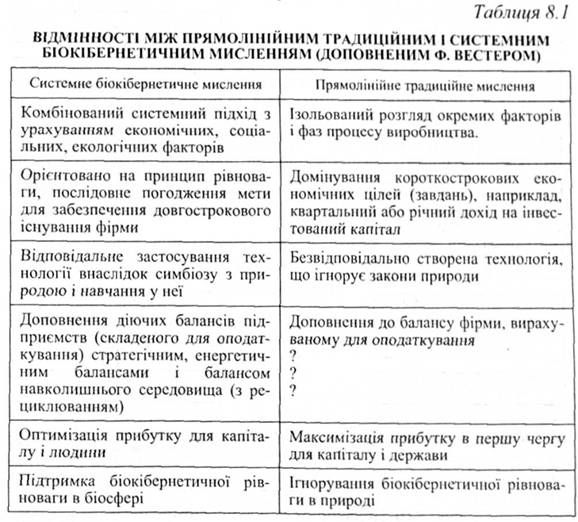

> ізольований розгляд окремих питань в умовах нехтування численними обмінними зв'язками у природі і на підприємстві веде до помилок в прийнятті рішень. Послідовне, прямолінійне мислення повинно бути доповнене системним, комплексним мисленням з урахуванням стратегічних, енергетичних балансів і балансів взаємодії на навколишнє середовище.

> сучасна цивілізація зможе вижити лише як системна частина біосфери, якщо вона підпорядкується принципу природної рівноваги, тобто буде мислити і діяти в рамках біокібернетичних контурів управління. Наприклад, "пробки" транспортних засобів на вулицях міст та інших населених пунктів змушують зменшувати швидкість; збільшується шум і обсяг викидів в атмосферу. Логіка послідовного і прямолінійного мислення цим і обмежується, а зміни інших елементів системи не беруться до уваги. Наприклад, те що автомашини швидкої допомоги не можуть швидко долати "пробки" і перевозити хворих, тому жителі міст у разі нещасних випадків стануть беззахисними, розрахувати час у такій ситуації просто неможливо.

> екологічна система біосфери доводить свою життєдіяльність уже протягом п'яти млрд років на принципах рівноваги. Якщо ми будемо її ігнорувати, то загинемо. Навпаки, ми повинні вчитися використовувати цей принцип, цю систему.

З метою більш кращого і наочного сприйняття головних відмінностей між системним біокібернетичним і прямолінійним традиційним мисленням, відобразимо їх у табл. 8.1.

Б) оптимізація прибутку Замість його максимізації: переважаюча логіка прямолінійного і послідовного мислення відповідає "тунельному баченню і мисленню". Щоб одержати прибуток у даному кварталі або році, підприємці "видавлюють" все нові і нові інвестиції, не звертаючи при цьому ніякої уваги на стратегічне "обезволоження" фірми, а також на те, чи будуть у майбутньому збережені робочі місця.

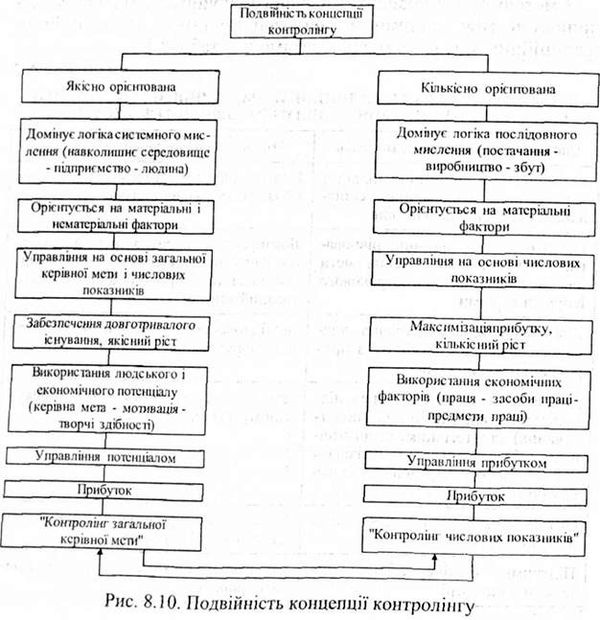

В умовах вільного ринкового господарства значно краща максимізація прибутку, тому використовують концепцію контролінгу числових показників; соціально орієнтоване ринкове господарство вибирає Концепцію контролінгу загальної керівної мети з оптимізацією прибутку для забезпечення і збереження довгострокової життєдіяльності та існування підприємства. Подвійність концепції контролінгу показана на рис. 8.10.

В) прагнення укладати трудові угоди для роботи за покликанням, а не для того, щоб фінансувати свій вільний час:

Керівники - спеціалісти і співробітники - ототожнюють себе з фірмою, якщо збігаються їх професіональні цілі, розуміння і якщо вони працюють у колективі. На цьому фунті зростає культура фірми у гармонії з законами природи, а не в боротьбі з домінуючим законом природи - принципом рівноваги. У даному випадку буде дотримана вимога підтримання фінансової рівноваги, прагнення до самореалізації.

Концепція контролінгу функціонує, якщо є в наявності:

> філософія фірми, тобто розроблена система погодження цілей керівним складом;

> планування, яке базується на системі прямого і зворотного зв'язку, з циклічним і кумулятивним аналізом планових і фактичних показників;

> саморегульований обернений зв'язок у біокібернетичному контурі регулювання з урахуванням параметрів енергії та навколишнього середовища;

> сприятливий енергетичний баланс, коли економно використовується біосила;

> сприятливий баланс навколишнього середовища, який дозволяє робити раціональні інвестиції в охорону навколишнього середовища;

> сенсори (датчики, що сприймають сигнали) для своєчасного вияву "вузьких місць", що перешкоджають росту і досягненню накресленого результату;

> система обліку повних витрат і система обліку сум покриття;

> активізація нематеріальних факторів, таких як мотивація і можливість проявити усі особисті якості (ідентифікація) для надійного забезпечення існування фірми.

Схожі статті

-

Контролінг - Давидович І. Є. - 1.6. Місце контролінгу в системі управління підприємством

Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього...

-

Та передумови його запровадження Ринкові умови господарювання вимагають від діяльності підприємств і організацій надзвичайної організованості, віддачі і,...

-

Контролінг - Давидович І. Є. - 1.4. Мета і завдання контролінгу

Контролінг можна визначити як систему перевірки того, наскільки успішно підприємство просувається до своєї мети. У випадку відхилень від мети приймаються...

-

Контролінг - Давидович І. Є. - 1.7. СИСТЕМА КОНТРОЛІНГУ І СУЧАСНИЙ БІЗНЕС

Бізнес - це діяльність, яка направлена на одержання прибутку шляхом створення і реалізації певної продукції чи послуг. Управління бізнесом (business...

-

Контролінг - Давидович І. Є. - 1.3. Предмет і методи контролінгу

Контролінг. на відміну від функціональних дисциплін, є синтетичною дисципліною, яка базується і розвивається на основі даних менеджменту, маркетингу,...

-

Контролінг - Давидович І. Є. - 1.5. Функції служби контролінгу

В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих...

-

Контролінг - Давидович І. Є. - 8.2. Місце служби контролінгу в організаційній структурі підприємства

Для того щоб контролер міг виконувати передані йому завдання, контролінг повинен бути закріплений у структурі й організації підприємства. На великих...

-

Контролінг - Давидович І. Є. - 1.2. Виникнення і розвиток контролінгу

Контролінг як самостійна наука виник давно. Його необхідність зумовлена логікою розвитку управління. Першим доказом існування контролінгу стала поява ще...

-

Контролінг - Давидович І. Є. - 7.3. Критерії оцінки інвестиційних проектів у контролінгу

Центральне місце в контролінгу інвестиційних проектів посідає вибір критерію оцінки досягнення цілей. Цілі здійснення інвестиційних проектів можуть бути...

-

Контролінг - Давидович І. Є. - 7.4. Процес створення системи контролінгу інвестицій та його етапи

Щодо процесу створення системи контролінгу інвестицій на підприємстві чи в організації, то в економічній літературі описані два напрямки, які цілком...

-

Контролінг - Давидович І. Є. - 8.3. Варіанти організації служби контролінгу

На сьогодні немає єдиного рецепта організації служби контролінгу. Практика діяльності німецьких фірм засвідчує, що на підприємствах з чисельністю...

-

Контролінг - Давидович І. Є. - 7.2. Принципи, функції та види контролінгу інвестиційних проектів

Побудова системи інвестиційного контролінгу на підприємстві базується на визначених принципах, основними з яких є такі: 1. Направленість системи...

-

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

Контролінг - Давидович І. Є. - Розділ 5 МЕТОДИЧНИЙ ІНСТРУМЕНТАРІЙ ОПЕРАТИВНОГО КОНТРОЛІНГУ

5.1. Економічний аналіз як база прийняття управлінських рішень Виділяють три основні етапи процесу управління: збір та обробка інформації; аналіз;...

-

Контролінг - Давидович І. Є. - 4.1. Планування, його цілі, види та застосування в контролінгу

4.1. Планування, його цілі, види та застосування в контролінгу Планування як самостійна галузь знань, є наукою, спеціалізованим видом управлінської...

-

Контролінг - Давидович І. Є. - 5.4. Методи оперативного контролінгу та їх характеристика

Найважливішою метою підприємства є покращення рентабельності, забезпечення ліквідності і підвищення ефективності роботи. Щоб досягти цієї мети, на...

-

8.1. Організаційна структура управління підприємством (фірмою) Структура управління підприємством чи фірмою на Заході залежить від розмірів підприємства,...

-

Контролінг - Давидович І. Є. - 7.5. Процес реалізації контролінгу інвестиційних проектів

Процес реалізації реальних інвестиційних проектів спрямований на їх здійснення в передбачені строки з метою забезпечення своєчасного повернення вкладених...

-

Контролінг - Давидович І. Є. - Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання Управлінський облік виник у країнах з ринковою економікою в інтересах...

-

З метою ефективного управління діяльністю підприємств і організацій, на що саме направлений контролінг, важливе значення за рубежем надається...

-

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Для бухгалтерського обліку як елемента контролінгу, який забезпечує його необхідною інформацією, важливо розрізняти повні або загальні витрати та...

-

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за...

-

Контролінг - Давидович І. Є. - Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу Витрати - це поняття, яке характерне для діяльності будь-якого підприємства...

-

Контролінг - Давидович І. Є. - 1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Контролінг - Давидович І. Є. - Розділ 1 ПОНЯТТЯ ПРО КОНТРОЛІНГ, ЙОГО СУТЬ І ЗНАЧЕННЯ

1.1. Поняття ПРО КОНТРОЛІНГ ТА ЙОГО СУТНІСТЬ Контролінг - це один з найновіших напрямів інформаційно-економічного розвитку підприємства. В сучасних...

-

Поряд із системою "стандарт-кост" не менш важливе значення в управлінському обліку посідає і система "директ-кост" ("директ-костинг"). Характерною...

-

Контролінг - Давидович І. Є. - 7.3.1. Традиційні критерії

Центральне місце в контролінгу інвестиційних проектів посідає вибір критерію оцінки досягнення цілей. Цілі здійснення інвестиційних проектів можуть бути...

-

Контролінг - Давидович І. Є. - 5.7.2. Аналіз і оптимізація обсягів замовлень

Мета аналізу обсягів замовлень - регулярне відстеження цього показника і покращення його значення. Тому необхідно щомісячно чи щорічно розраховувати...

-

Аналіз взаємозв'язку витрат, обсягу діяльності та прибутку в основному приваблює більшість людей, що вивчають менеджмент. Менеджерам постійно потрібно...

Контролінг - Давидович І. Є. - 8.4. Основні передумови концепції контролінгу