Фінансовий ринок - Шелудько В. М. - 15.7. Управління фінансами в банках

Щодня банки здійснюють тисячі операцій. Прорахунки та збитки при проведенні деяких з них є необхідним результатом ведення бізнесу. Однак для банків, які мають стабільну позицію на ринку, ці прорахунки та збитки не відіграють значної ролі і не стають визначальними в їх діяльності. Банки, які успішно ведуть свою діяльність на ринку банківських послуг, отримують стабільні та високі прибутки, ефективно управляють кредитним ризиком, постійно інвестують кошти в підготовку та перепідготовку кадрів, постійно розробляють і впроваджують нові продукти, орієнтуються в своїй діяльності на клієнта, а також послідовні в практиці управління.

Ефективне управління комерційним банком - це ефективне управління його фінансовими, трудовими та матеріальними ресурсами. Причому управління трудовими ресурсами не менш важливе для банку, ніж управління фінансами. Непродумана кадрова політика може спонукати керівників банку уникати ризиків у своїй діяльності, з тим щоб уникнути загрози звільнення, хоча більшість банків сплачують високу винагороду менеджерам банку саме за прийняття ризиків та прийняття відповідальних стратегічних рішень. Для заохочення керівників у результатах своєї діяльності застосовують різні механізми. Так, менеджерам банку можуть бути запропоновані опціони акцій банку або тимчасове обмеження в придбанні таких акцій, виплата премій за результатами роботи або довгострокові пенсійні плани. Залежно від конкретної ситуації кожен із цих підходів може стати досить ефективним стимулом до роботи. Для керівників нижчого рівня, які не мають частки в акціонерному капіталі банку, кращим стимулом до роботи є преміальні виплати.

Важливою складовою ефективної діяльності банку є також кваліфіковане юридичне забезпечення його діяльності, яке дає змогу суттєво зменшити можливі втрати при проведенні банківських операцій.

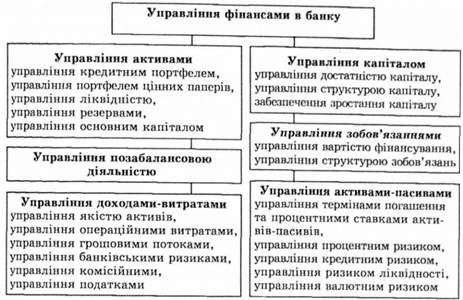

Управління банківськими фінансами, так само як і корпоративними, ставить одну основну мету - максимізацію ринкової вартості власного капіталу та ринкової вартості акцій банку. Основними функціями фінансового менеджера банку, як і менеджера корпорації, є: залучення коштів па найбільш вигідній основі (управління пасивами) та їх ефективне використання (управління активами), що полягає у вкладенні в активи, які забезпечують банку необхідний рівень ліквідності та прибутковості при задовільному ступені ризику. При цьому окремими напрямами фінансового менеджменту залишаються управління капіталом банку, а також заохочення акціонерів та керівництва банку, тобто формування та реалізація продуманої дивідендної та кадрової політики. Загальна схема управління фінансами в банках наведена на рис. 15.2.

Управління активами концентрується переважно на управлінні кредитним портфелем та портфелем цінних паперів, управлінні ліквідністю та резервами, а також основним капіталом банку. При ефективному управлінні активами повністю розкривається їх здатність збільшувати акціонерний капітал банку. Оскільки основною причиною банкрутств банків є незадовільне управління кредитним портфелем, ефективне управління кредитами є основою успішної діяльності банку.

Управління зобов'язаннями полягає в забезпеченні банку ресурсами на стабільній та вигідній основі, а також у забезпеченні невисокої вартості ресурсів та оптимальному співвідношенні між залученими коштами та власним капіталом банку. Оптимальне для банку співвідношення залучених та власних коштів визначається страте

Рис. 15.2. Схема управління фінансами в банку

Гією банку, прагненням прийняти на себе певні рівні ризику та отримати відповідний ризикам дохід. Управління власним капіталом банку зосереджується на підтримці показників достатності капіталу на належному рівні та забезпеченні необхідних темпів зростання капіталу.

Управління пасивами в цілому полягає в управлінні структурою капіталу, вартістю капіталу та податковою політикою. При управлінні структурою капіталу потрібно мати на увазі, що позикові кошти, як правило, мають меншу вартість, ніж власний капітал. Для них завжди існує визначена процентна ставка, а процентні платежі за борговими зобов'язаннями не входять до бази оподаткування. Банк, що проводить обережну політику, спрямовану на невисокий рівень ризику та невелику прибутковість, зменшуватиме частку боргу (фінансовий леверидж). Агресивна політика банку, націлена на прийняття банком значних ризиків та отримання значних прибутків, буде виражатись у збільшенні зобов'язань банку та ризику структури капіталу. Низький рівень капіталу значно підвищує ризик банкрутства банку при несприятливих змінах у ринковій кон'юнктурі.

Основою в управлінні прибутковістю банку є управління якістю активів, рівнем та структурою операційних витрат, управління грошовими потоками і банківськими ризиками. Управління прибутковістю банку зосереджується на управлінні та контролі за тими складовими доходів та витрат, які можуть регулюватись банком. Насамперед це контроль за рівнем та структурою операційних витрат банку, витратами на оплату праці співробітників банку, які є основною складовою операційних витрат, а також управління комісійними доходами та витратами банку, управління податками. Правильне управління податками, використання всіх можливих пільг в оподаткуванні дає можливість банку заощадити кошти та зменшити платежі до бюджету.

Крім управління капіталом, активами, пасивами та позабалансовою діяльністю, порівняно новим напрямом у управлінні банком є комплексне управління активами-насивами, яке насамперед пов'язане з управлінням банківськими ризиками. З метою комплексного управління активами та пасивами баланс банку поділяють на серію портфелів: ресурси - на портфель основних або базових депозитів, фонди, залучені на грошовому ринку; власний капітал, активи - на портфель цінних паперів і портфель кредитів.

|

АКТИВИ |

ПАСИВИ |

|

Портфель цінних паперів Портфель кредитів |

Основні депозити Фонди грошового ринку Власний капітал |

Управління активами-пасивами включає аналіз портфельних ризиків та управління ними - хеджування при несприятливих змінах у кон'юнктурі ринку та спекуляції у разі сприятливих змін па ринку. Аналіз портфельних ризиків здійснюється в динаміці, а управління - неперервно.

На якість активів-пасивів та на прийняття управлінських рішень впливають рівень інфляції, технологічні зміни, зміни валютних курсів та процентних ставок, зміни в класифікації кредитів, коливання рівня депозитів та ін. При управлінні активами-пасивами, визначенні оптимального рівня їх диверсифікації потрібно не допускати надмірної концентрації, яка часто призводить до зростай, ня галузевого, географічного, клієнтського ризику чи ризику джерел фінансування.

Основними напрямами в комплексному управлінні активами-пасивами банку є управління термінами погашення активів-пасивів, управління валютним і процентним ризиками, ризиком ліквідності, управління кредитним портфелем та кредитним ризиком.

Схожі статті

-

Фінансовий ринок - Шелудько В. М. - 12.4. Основні види фінансових ризиків

Кредитний ризик - це ризик несплати позичальником основного боргу та процентів за ним. Кредитний ризик можна визначити як невпевненість кредитора в тому,...

-

Фінансовий ринок - Шелудько В. М. - 1.2. Структура фінансового ринку

На фінансовому ринку постійно відбуваються процеси акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Передача...

-

Фінансовий ринок - Шелудько В. М. - 13.9. Теорія ринку капіталів

Теорії оцінки активів (теорія ринку капіталів та модель оцінки капітальних активів), що розглянуто пижче, належать до рівноважних моделей. Такі моделі...

-

Фінансовий ринок - Шелудько В. М. - 15.3. Активи комерційного банку

Активи комерційного банку поділяють на чотири основні категорії: готівка та прирівняні до неї кошти, цінні папери, кредити, основні засоби та інші...

-

Фінансовий ринок - Шелудько В. М. - 15.2. Ресурси комерційного банку

Ресурси комерційного банку, як і ресурси будь-якого суб'єкта господарювання, складаються з власних коштів (власного капіталу) та коштів, наданих у...

-

Фінансовий ринок - Шелудько В. М. - 15.1. Основні функції та операції комерційного банку

15.1. Основні функції та операції комерційного банку Відповідно до Закону України "Про банки і банківську діяльність" банки - це юридичні особи, які...

-

Фінансовий ринок - Шелудько В. М. - Розділ 15. КОМЕРЦІЙНІ БАНКИ

15.1. Основні функції та операції комерційного банку Відповідно до Закону України "Про банки і банківську діяльність" банки - це юридичні особи, які...

-

Фінансовий ринок - Шелудько В. М. - 15.6. Фінансовий аналіз діяльпості банку

Основними завданнями аналізу банківської діяльності є визначення джерел, якості та стійкості банківських доходів, а також достатності ліквідності й...

-

Фінансовий ринок - Шелудько В. М. - 12.3. Поняття і основні види ризиків, оцінювання ризику

Поняття ризику характеризує невизначеність настання певних подій у майбутньому, а ступінь ризику відображає міру цієї невизначеності. Комерційний ризик...

-

Фінансовий ринок - Шелудько В. М. - 13.8. Теорія портфеля

Під портфелем цінних паперів розуміють сукупність різних видів цінних паперів, придбану інвестором з метою отримання доходу, що відповідав певним вимогам...

-

Фінансовий ринок - Шелудько В. М. - 13.10. Модель оцінки капітальних активів

Модель оцінки капітальних активів (MOKA) - capital asset pricing model (САРМ), як і теорія ринку капіталів, є двопараметричною моделлю, оскільки...

-

Фінансовий ринок - Шелудько В. М. - 13.5. Оцінювання акцій

Оцінювання акцій, як і оцінювання інших фінансових активів, про водиться учасниками ринку з метою визначення доцільності інвестування коштів в акції та...

-

Фінансовий ринок - Шелудько В. М. - 15.4. Доходи та витрати банку

Доходи банку - це загальна сума грошових коштів, що надходять до банку в результаті здійснення активних операцій та надання інших банківських послуг....

-

Фінансовий ринок - Шелудько В. М. - 14.8. Безготівкові розрахунки платіжними картками

Перші платіжні картки почали використовувати в 40-х роках XX ст. у США. В Україні ринок платіжних карток почав розвиватись лише з 1996 p., коли провідні...

-

Фінансовий ринок - Шелудько В. М. - 14.5. Факторингові послуги

Ринок факторингових послуг має досить коротку історію розвитку. Перші факторингові послуги були надані американськими банками в 50-х роках XX ст....

-

Фінансовий ринок - Шелудько В. М. - 14.3. Агентські послуги

У більшості випадків учасники фінансового ринку діють на ринку не безпосередньо, а через своїх агентів - фінансових посередників. Останні від імені і за...

-

Фінансовий ринок - Шелудько В. М. - 11.4. Своп активів

Своп активів, як і процентний чи валютний своп, полягає в обміні процентними платежами в одній чи в різних валютах. Однак процентні платежі пов'язані не...

-

Фінансовий ринок - Шелудько В. М. - Розділ 1. ОСНОВИ ФУНКЦІОНУВАННЯ ФІНАНСОВИХ РИНКІВ

Розділ 1. ОСНОВИ ФУНКЦІОНУВАННЯ ФІНАНСОВИХ РИНКІВ 1.1. Сутність і значення фінансового ринку Функціонування ринкової економіки грунтується на...

-

Фінансовий ринок - Шелудько В. М. - 1.1. Сутність і значення фінансового ринку

Розділ 1. ОСНОВИ ФУНКЦІОНУВАННЯ ФІНАНСОВИХ РИНКІВ 1.1. Сутність і значення фінансового ринку Функціонування ринкової економіки грунтується на...

-

Фінансовий ринок - Шелудько В. М. - 4.4. Державні облігації України

В Україні перебувають в обігу облігації внутрішньої та зовнішньої державних позик, муніципальні, республіканські облігації. 1. Облігації внутрішньої...

-

Фінансовий ринок - Шелудько В. М. - 3.2. Векселі

Вексель - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання терміну визначену суму грошей власнику векселя...

-

Фінансовий ринок - Шелудько В. М. - 2.2. Властивості фінансових активів

При прийнятті рішень щодо інвестування коштів учасник ринку аналізує основні характеристики фінансового активу. Якщо ці характеристики задовольняють...

-

Фінансовий ринок - Шелудько В. М. - 1.3. Класифікація фінансових ринків

Наявність багатьох типів фінансових ринків пов'язана з існуванням різних підходів до їх класифікації. Розглянемо основні підходи і, відповідно, основні...

-

Фінансовий ринок - Шелудько В. М. - Опціони на ф'ючерсні контракти

10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно...

-

Фінансовий ринок - Шелудько В. М. - 14.1. Ринок фінансового посередництва

Розділ 14. ФІНАНСОВІ ПОСЛУГИ 14.1. Ринок фінансового посередництва Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників...

-

Фінансовий ринок - Шелудько В. М. - Розділ 14. ФІНАНСОВІ ПОСЛУГИ

Розділ 14. ФІНАНСОВІ ПОСЛУГИ 14.1. Ринок фінансового посередництва Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників...

-

Фінансовий ринок - Шелудько В. М. - ЧАСТИНА V. ФІНАНСОВІ ІНСТИТУТИ

Розділ 14. ФІНАНСОВІ ПОСЛУГИ 14.1. Ринок фінансового посередництва Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників...

-

Фінансовий ринок - Шелудько В. М. - Опціони на індекси

10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно...

-

Фінансовий ринок - Шелудько В. М. - 10.1. Визначення та види опціонів

10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно...

-

Фінансовий ринок - Шелудько В. М. - Розділ 10. Опціони

10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно...

Фінансовий ринок - Шелудько В. М. - 15.7. Управління фінансами в банках