Фінансовий ринок - Шелудько В. М. - 14.8. Безготівкові розрахунки платіжними картками

Перші платіжні картки почали використовувати в 40-х роках XX ст. у США. В Україні ринок платіжних карток почав розвиватись лише з 1996 p., коли провідні вітчизняні банки вступили до міжнародних платіжних систем Visa International та Europay International.

З допомогою банківської платіжної картки та відповідно відкритого карткового рахунка власник картки може здійснювати операції сплати за товари, послуги та отримувати готівкові кошти. При проведенні операцій за допомогою платіжної картки на картковому рахунку (картрахунку), відкритому в уповноваженому банку, відбувається відповідний рух коштів. Ідентифікування власника картки, що унеможливлює використання картки іншою особою, забезпечується нанесенням на картку номера, терміну дії картки, реквізитів власника тощо.

Можливість користування банківською платіжною карткою забезпечується відповідною платіжною системою, до складу якої входять банк-емітент, банк-еквайєр, процесинговий центр, клієнти платіжної системи, пункти прийому карток. Банк-еквайєр здійспює весь спектр операцій з картками: перерахування на розрахункові рахунки клієнтів коштів за товари та послуги, приймання, сортування та розсилання квитанцій, поширення переліку карток, операції з якими призупинені на даний момент тощо. Банк-емітент обслуговує картрахунки клієнтів, видає платіжні картки, а також провадить розрахунки через банк-еквайєр з суб'єктами ринку, які здійснюють продаж або надання послуг з використанням при оплаті банківських платіжних карток. Процесинговий центр тримає базу даних платіжної системи, яка містить дані про членів платіжної системи та держателів платіжних карток. Банки - члени платіжної системи здійснюють взає-морозрахунки через розрахунковий банк даної системи, в якому вони відкривають кореспондентські рахунки.

Залежно від кількості учасників та масштабів діяльності платіжні системи поділяють на локальні та міжбанківські, які, в свою чергу, поділяють на регіональні, національні та міжнародні. До складу міжнародних платіжних систем входять банки різних країн, що використовують єдині стандарти платіжних засобів. Уповноважені банки України мають право вступати до міжнародних платіжних систем як банки-емітенти та/або банки-еквайєри. У локальних системах бан-ком-емітентом та банком-еквайєром виступає один і той самий банк.

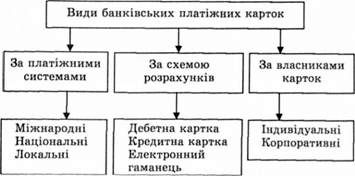

Загальну класифікацію банківських платіжних карток подано на рис. 14.1. За схемою розрахунків платіжні картки поділяють на дебет-пі, кредитні та електронні гаманці. Дебетні картки забезпечують власникам доступ до їх депозитних рахунків та списання коштів у межах залишків на цих рахунках, тобто дають змогу розпоряджатися картрахунком у межах залишку коштів на ньому. Доступ до депозитних рахунків здійснюється через пристрої видачі готівки або спеціальні пристрої в торгових точках. Деякі різновиди дебетних карток дають змогу власникам вносити готівкові кошти на депозитний рахунок.

Рис. 14.1. Класифікація банківських платіжних карток

За допомогою кредитних карток також здійснюються розрахунки за товари та послуги, а також отримання готівки в пристроях видачі готівки, проте кошти ие знімаються з депозитного рахунка клієнта, а надаються в кредит. Кредитна картка дає змогу здійснювати операції за дебетом картрахупку в межах установленого банком* емітентом ліміту кредиту. Щомісяця банк-емітент картки надсилає власнику картки виписку з переліком всіх операцій, здійснених протягом місяця, а також сум і термінів сплати заборгованості. Власник картки може сплатити борг протягом пільгового періоду (25-ЗО днів) без сплати процентів за користування коштами або продовжити кредит за межі пільгового періоду з нарахуванням процентів на суму непогашеної заборгованості.

Розрахунок з допомогою кредитних карток проводиться в будь-якій точці, де є пристрій для підготовки торгового чеку, який платник підписує при купівлі. Серед різновидів кредитних карток - цільові картки, призначені для оплати певних послуг чи товарів за рахунок кредиту, який надає компанія - виробник товарів чи послуг. Як правило, власник цільової кредитної картки має знижки при розрахунках за допомогою картки. Найбільш поширеними є картки, призначені для розрахунків у готелях, ресторанах, телефонні картки, картки оплати оренди автомобілів, картки для оплати товарів у визначених магазинах.

Електронні гаманці є специфічним видом безготівкових розрахунків, які можуть здійснюватись за стандартною дебетовою схемою, що мало чим відрізняється від схеми обігу звичайної дебетної картки, або за схемою, що не приводить до здійснення реальних взасмороз-рахупків. Умовні одиниці, що мають обіг в такій платіжній системі, переходять з рахунку одного учасника на рахунок іншого. Ще одна схема обігу електронних гаманців передбачає формування учасниками платіжної системи деякого резервного фонду, кошти якого служать забезпеченням електронних грошей на картках клієнтів. Підприємствам, що приймають до оплати електронні гаманці, з резервного фонду відшкодовуються кошти за покупки власників карток.

Банківськими платіжними картками можуть користуватись як фізичні, так і юридичні особи. Власна платіжна картка дає змогу фізичній особі-держателю розпоряджатися власним картковим рахунком. Існують звичайні та привілейовані картки. Привілейовані картки розраховані на громадян з досить високим кредитним рейтингом та значним рівнем доходів і дають право останнім на додаткові послуги та привілеї.

Корпоративна картка дає змогу фізичній особі розпоряджатися картрахунком резидента або представництва нерезидента. Існують два види корпоративних карток. Це картки підзвітної особи, які можуть використовуватись для оплати ділових витрат, пов'язаних з діяльністю фірми, а також картки управління розрахунковим рахунком для оплати товарів та послуг, що надаються даній фірмі та для формування електронних аналогів платіжних доручень.

Відповідно до українського законодавства оплата договорів, що здійснюється від імені резидентів та представництв юридичних осіб-нерезидентів, з корпоративних картрахунків не дозволяється. Дозволено використаний корпоративних платіжних карток міжнародних платіжних систем, відкритих у грошовій одиниці України, для оплати товарів (послуг), придбаних для власних потреб на території України, а також для витрат па відрядження та представницькі цілі.

Схожі статті

-

Фінансовий ринок - Шелудько В. М. - 14.5. Факторингові послуги

Ринок факторингових послуг має досить коротку історію розвитку. Перші факторингові послуги були надані американськими банками в 50-х роках XX ст....

-

Фінансовий ринок - Шелудько В. М. - 3.2. Векселі

Вексель - цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання терміну визначену суму грошей власнику векселя...

-

Фінансовий ринок - Шелудько В. М. - 11.2. Процентний своп

Процентним свопом називають угоду між двома партнерами щодо обміну процентними зобов'язаннями протягом певного періоду часу. Процентні свопи...

-

Фінансовий ринок - Шелудько В. М. - 12.1. Визначення і види процентних ставок

Розділ 12. РИЗИК І ДОХІД 12.1. Визначення і види процентних ставок Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі і...

-

Фінансовий ринок - Шелудько В. М. - Розділ 12. РИЗИК І ДОХІД

Розділ 12. РИЗИК І ДОХІД 12.1. Визначення і види процентних ставок Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі і...

-

Фінансовий ринок - Шелудько В. М. - ЧАСТИНА IV. ПРОЦЕНТНІ СТАВКИ, РИЗИК І ДОХІД

Розділ 12. РИЗИК І ДОХІД 12.1. Визначення і види процентних ставок Процентна ставка є доходом інвестора від вкладення коштів на визначені цілі і...

-

Фінансовий ринок - Шелудько В. М. - 11.4. Своп активів

Своп активів, як і процентний чи валютний своп, полягає в обміні процентними платежами в одній чи в різних валютах. Однак процентні платежі пов'язані не...

-

Фінансовий ринок - Шелудько В. М. - 14.1. Ринок фінансового посередництва

Розділ 14. ФІНАНСОВІ ПОСЛУГИ 14.1. Ринок фінансового посередництва Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників...

-

Фінансовий ринок - Шелудько В. М. - Розділ 14. ФІНАНСОВІ ПОСЛУГИ

Розділ 14. ФІНАНСОВІ ПОСЛУГИ 14.1. Ринок фінансового посередництва Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників...

-

Фінансовий ринок - Шелудько В. М. - ЧАСТИНА V. ФІНАНСОВІ ІНСТИТУТИ

Розділ 14. ФІНАНСОВІ ПОСЛУГИ 14.1. Ринок фінансового посередництва Ступінь розвитку фінансового ринку характеризується кількістю фінансових посередників...

-

Фінансовий ринок - Шелудько В. М. - 12.4. Основні види фінансових ризиків

Кредитний ризик - це ризик несплати позичальником основного боргу та процентів за ним. Кредитний ризик можна визначити як невпевненість кредитора в тому,...

-

Фінансовий ринок - Шелудько В. М. - 8.2. Механізм укладення ф'ючерсних угод

Учасниками ф'ючерсного ринку можуть бути будь-які юридичні чи фізичні особи. Безпосередньо брати участь у торгах і укладати угоди на біржі можуть тільки...

-

Фінансовий ринок - Шелудько В. М. - 9.3. Форвардні угоди з купівлі-продажу валюти

Суть угоди з купівлі-продажу валюти полягає в тому, що один з її учасників зобов'язується продати іншому учаснику іноземну валюту через визначений термін...

-

Фінансовий ринок - Шелудько В. М. - 9.2. Угоди про форвардні процентні ставки

Форвардна процентна ставка (ФПС) - це процентна ставка для періоду ^, що настане по закінченні періоду *0. Тобто це процентна ставка, за якою можна...

-

Фінансовий ринок - Шелудько В. М. - 13.1. Оцінювання грошових потоків

13.1. Оцінювання грошових потоків На ринку капіталів інвестори на різних умовах передають вільні фінансові ресурси тим, хто потребує інвестицій. При...

-

Фінансовий ринок - Шелудько В. М. - 14.3. Агентські послуги

У більшості випадків учасники фінансового ринку діють на ринку не безпосередньо, а через своїх агентів - фінансових посередників. Останні від імені і за...

-

Фінансовий ринок - Шелудько В. М. - Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ

13.1. Оцінювання грошових потоків На ринку капіталів інвестори на різних умовах передають вільні фінансові ресурси тим, хто потребує інвестицій. При...

-

Фінансовий ринок - Шелудько В. М. - 4.2. Облігації підприємств

Емітентом облігацій можуть бути не тільки промислові, транспортні чи інші корпорації, а й різні кредитно-фінансові установи, в тому числі банки....

-

Фінансовий ринок - Шелудько В. М. - 4.4. Державні облігації України

В Україні перебувають в обігу облігації внутрішньої та зовнішньої державних позик, муніципальні, республіканські облігації. 1. Облігації внутрішньої...

-

Фінансовий ринок - Шелудько В. М. - 13.7. Оцінювання дохідності кредитних та депозитних операцій

Умовами кредитного договору передбачені різні схеми погашення кредиту. Це може бути погашення однаковими чи різними частками, погашення одним платежем...

-

Фінансовий ринок - Шелудько В. М. - 1.2. Структура фінансового ринку

На фінансовому ринку постійно відбуваються процеси акумуляції, розподілу та перерозподілу вільних фінансових ресурсів серед галузей економіки. Передача...

-

Фінансовий ринок - Шелудько В. М. - 1.1. Сутність і значення фінансового ринку

Розділ 1. ОСНОВИ ФУНКЦІОНУВАННЯ ФІНАНСОВИХ РИНКІВ 1.1. Сутність і значення фінансового ринку Функціонування ринкової економіки грунтується на...

-

Фінансовий ринок - Шелудько В. М. - 2.2. Властивості фінансових активів

При прийнятті рішень щодо інвестування коштів учасник ринку аналізує основні характеристики фінансового активу. Якщо ці характеристики задовольняють...

-

Фінансовий ринок - Шелудько В. М. - 7.3. Визначення термінів

Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим...

-

Фінансовий ринок - Шелудько В. М. - 7.2. Історія виникнення та розвитку ринку строкових угод

Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим...

-

Фінансовий ринок - Шелудько В. М. - 6.2. Акціонерні товариства, відкрита підписка па акції

Згідно із Законом України "Про господарські товариства" акціонерним визнається товариство, що має статутний фонд, поділений на визначену кількість акцій...

-

Фінансовий ринок - Шелудько В. М. - 5.3. Американські та європейські депозитарні розписки

У США акції деяких іноземних корпорацій можуть продаватися через так звані американські депозитарні розписки (АДР, American Depositary Receipts), які...

-

Фінансовий ринок - Шелудько В. М. - 4.5. Інновації па ринку фінансових інструментів

Основні інновації на ринку фінансових інструментів можна розглядати, з одного боку, як наслідок вирішення ряду конкретних проблем, а з другого - як...

-

Фінансовий ринок - Шелудько В. М. - 10.2. Дохідність опціонів

Виграш, який може отримати власник опціону, обумовлюється насамперед розміром сплаченої ним премії, а також страйковою та ринковою цінами базового...

-

Фінансовий ринок - Шелудько В. М. - 14.6. Брокерська діяльність

Брокерська діяльність - це діяльність щодо укладання угод з цінними паперами на основі угод комісії або доручення. Брокер виступає посередником, агентом...

Фінансовий ринок - Шелудько В. М. - 14.8. Безготівкові розрахунки платіжними картками