Фінансовий ринок - Шелудько В. М. - 13.9. Теорія ринку капіталів

Теорії оцінки активів (теорія ринку капіталів та модель оцінки капітальних активів), що розглянуто пижче, належать до рівноважних моделей. Такі моделі передбачають, що іпвсетор, купуючи той чи інший актив, прогнозує певний рівень доходу.

Моделі дають можливість визначити рівень ризику, який відповідає на ринку цьому рівню доходу, тобто дають відповідь на запитання, на яку премію за ризик інвестор може очікувати.

Теорія ринку капіталів і модель оцінки капітальних активів грунтуються на таких припущеннях щодо ринку та поведінки інвесторів ва ринку:

- іпвестор намагається уникати ризику; якщо цього не можна зробити, останній має компенсуватись можливістю отримати більшу ставку доходу як премію за ризик;

- іпвестор прагпе сформувати портфель з від'ємно корельованих ціппих паперів з тим, щоб підвищити ефективність диверсифікації портфеля;

- всі інвестори па ринку приймають рішення щодо інвестицій протягом одного періоду (одним періодом можна вважати будь-який - півроку, рік, кілька років);

- передбачається нормальний розподіл ймовірностей майбутнього доходу;

- всі учасники ринку мають однакові очікування щодо побудови інвестиційного портфеля, тобто всі вони мають намір сформувати ефективний за Марковіцем портфель;

- ринок є ефективним конкурентним ринком, окремі інвестори не можуть вплипути па ринкову вартість активів, ринкові ціпи встановлюються па основі зрівповажеппя попиту та пропозиції на відповідні активи;

- при побудові теорії не враховуються витрати обігу - додаткові кошти, що витрачаються при купівлі-продажу ціппих паперів на ринку;

- інвестори можуть інвестувати і залучати кошти під одну й ту саму безризикову процентну ставку.

Теорія ринку капіталів передбачає формування портфеля як із ризикових, так і з безризикових цінних паперів. Усі інвестори згідно з цією теорією формують портфелі цінних паперів з певних часток безризикових цінних паперів та ринкового портфеля.

Бсзризиковий цінний папір має визначену дохідність протягом одного періоду і стандартне відхилення, що дорівнює 0 (сБ = 0). Він не корелюється з цінними паперами, що входять до множини ефективних портфелів, тобто має коефіцієнт кореляції, що дорівнює 0 (cor (ЯБ, Яр) Я 0). Величина частки безризикових активів у портфелі залежить від того, якою мірою інвестор уникає ризику, тобто який рівень ризику він вважає для себе допустимим.

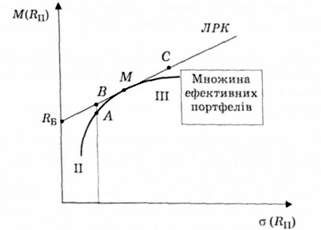

Розглянемо поняття лінії ринку капіталів (ЛРК), яке вперше запропонував у 1964 р. В. Шарп. Припустимо, що інвестор формує портфель, який складається з частки безризикових шБ і ризикових цінних паперів Wp = (1 - доБ) з множини ефективних за Марковіцем. Позначимо на вертикальній осі точку ЯБ, що відображає дохідність безризи-кового активу (безризикову процептну ставку) (рис. 13.7). З цієї точки проведемо дотичну до лінії П-Ш, яка відображає множину ефективних портфелів. Дотична буде являти собою множину портфелів, що складаються з певної частки безризикових активів та ринкового портфеля, її називають лінією ринку капіталів (ЛРК) {capital market line - CML).

Рис. 13.7. Формування портфеля цінних паперів

Усі портфелі, що знаходяться на даній лінії, є досяжними (реальними) для інвестора. Чим більша частка безризикових активів у сформованому портфелі, тим ближче точка на ЛРК до точки ЯБ на вертикальній осі. Точка Л/, що є точкою дотику ЛРК до межі множини ефективних портфелів, характеризує ринковий портфель, що складається з усіх ризикових активів, які перебувають в обігу па ринку. Причому частка певного виду активу в портфелі пропорційна сумарній ринковій вартості всіх активів цього виду. Це означає, що акції великої компанії становлять більшу частку портфеля, ніж акції меншої корпорації.

Множина всіх рівноважних портфелів розміщена на ЛРК. Чим більше інвестор уникає ризику, тим ближче до точки ЯВ буде сформований ним портфель. Точки, розміщені ліворуч від точки М, відображають інвестиційні портфелі, що є комбінацією безризикових та ризикових активів. Точки, розміщені праворуч від точки М, відображають портфелі, що містять тільки ризикові активи, певна частина яких придбана за власні кошти, а інша частина - за рахунок залучених під безризикову процентну ставку. Причому, якщо частина залучених коштів дорівнює за величиною шБ, частина власних коштів має становити 1 - и)В. Наприклад, для точки С це означає залучення коштів у розмірі к>в = -0,5 і вкладення їх у ринковий портфель, тобто: и>р = 1 - и>Б = 1,5. За наявності 100 гр. од. залучаються 50 гр. од. і вкладаються всі 150 гр. од. у ринковий портфель.

На відрізку ЯПМ будь-який з портфелів формується з певної частки безризикових активів і ринкового портфеля. Тобто кошти інвестуються під безризикову процентну ставку та в ринковий портфель. Конкретні цінні папери розміщені нижче ЛРК. Цінні папери, що мають коефіцієнт кореляції з ринком, що дорівнює 1, розміщені на ЛРК. їх використання для диверсифіковапого портфеля не може дати позитивного ефекту.

Портфель із множини ефективних портфелів та портфель на ЛРК, яким відповідають точки А, Я, мають однаковий ступінь ризику, але різну дохідність. Портфель, що є комбінацією безризикових та ризикових активів (точка Я), має вищу дохідність. Інвестор, який ухиляється від ризику, звичайно віддасть перевагу портфелю Я.

Отже, якщо вважати, що інвестор формує портфель не тільки з ризикових, а й з безризикових активів, допустимою множиною таких портфелів, які задовольняють різним рівням ризику, буде лінія #вМ, або лінія ринку капіталів. Точкам цієї лінії відповідають портфелі, що є комбінацією залучених або інвестованих під безризикову процентну ставку коштів та портфеля ризикових активів. Оптимальним для інвестора портфелем буде портфель на ЛРК, який задовольняє вимогам інвестора щодо допустимих рівнів ризику за портфелем.

Для того щоб оцінити ризиковий актив із урахуванням ступеня його ризку, запишемо рівняння для ЛРК. Очікуваний дохід за портфелем с середньозваженою величиною очікуваного доходу за цінними паперами, що входять до портфеля, незалежно від їх кількості та ко-рельованості, тобто

"-і

Де щ - частка і-го виду цінного папера в портфелі; М (Д<) - очікуваний дохід за і-м видом цінного папера. У разі, коли портфель сформований з двох категорій цінних паперів, очікуваний дохід можна визначити так:

М(ДП) - (1 - и"р) М(ЛВ) + ШрМ(ЯР),

Або

М(ЯП) = "в + и>? [М(ДР) - ДВ]. (13.61)

Дисперсію портфеля встановлюють на основі загальної формули для обчислення дисперсії портфеля, що складається з п пінних паперів:

П п

ДЯл) = ££^и>;ОХД, МД/)сог(Д,, Д;), (13.62)

Або

П п

Я(дп) - Х£^ш;.соу(Д,, ДД (13.63)

Де Ші - частка цінних паперів і-го виду в портфелі; соу(Д/,Д/) - кое" фіцієнт коваріації між будь-якими двома цінними паперами і-го та у-го видів у портфелі.

Корельовапість цінних паперів суттєво впливає на дисперсію портфеля і не впливає на його очікувану дохідність. Якщо коефіцієнт кореляції між складовими портфеля дорівнює 1, стандартне відхилення за портфелем визначається як середньозважене стандартних відхилень складових. Це ще раз свідчить про те, що формування портфеля з ідеально корельованими цінними паперами не буде ефективним з погляду зменшення загальної ризиковості його. Чим менш корельовані цінні папери в портфелі, тим більшого ефекту можна досягти в результаті диверсифікації.

Дисперсія портфеля, що складається з частки шБ безризикових активів та частки юР ризикових активів (шР + и>П = 1), дорівнює

Я (Д0) = и;В2Я(ДБ) + и>р20(ДР) + 2юБ и>РО(Дб)ст(Др)сог(Дв, ДР).

Враховуючи, що коефіцієнт кореляції між безризиковим активом та ринком, а також дисперсія та стандартне відхилення очікувапого доходу за безризиковим активом дорівнюють нулю [сог(ДВ, Др) ■" 0; ДДв)В 0; а(ДВ) E 0], отримаємо:

D (ДП) = wP* D (Др),

Або

О(ДП) - wPO(Rp)T

Звідки

Шр = ст (ДП) : ст (ДР). Підставляючи останню залежність у формулу (13.61), отримаємо

М(ДП) = ДВ + MiRJlR" Ст(Др) Це і є рівняння ЛРК. Тангенс кута нахилу прямої до горизонтальної осі відображає ринкову ціну ризику і визначається за формулою М(ДР)-ДВ Р-"ЩГ' <13-6б> Здійснюючи підстановку (13.65) в (13.64), отримаємо: М(ДП) - ДВ + Рст (ДП). (13.66) Отже, відповідно до теорії ринку капіталів очікуваний дохід за портфелем дорівнює безризиковій процентній ставці та премії за ризик, яка обчислюється як добуток ринкової ціни ризику р па стандартне відхилення ст (Дп)" що кількісно відображає ризик за портфелем. Фінансовий ринок - Шелудько В. М. - 13.8. Теорія портфеля Під портфелем цінних паперів розуміють сукупність різних видів цінних паперів, придбану інвестором з метою отримання доходу, що відповідав певним вимогам... Фінансовий ринок - Шелудько В. М. - 13.2. Механізм оціпюваппя фінансових активів Під комплексною оцінкою фінансового активу розуміють визначення його основних характеристик: ліквідності, ризиковості, дохідності тощо. При цьому... Фінансовий ринок - Шелудько В. М. - 12.3. Поняття і основні види ризиків, оцінювання ризику Поняття ризику характеризує невизначеність настання певних подій у майбутньому, а ступінь ризику відображає міру цієї невизначеності. Комерційний ризик... Фінансовий ринок - Шелудько В. М. - 2.2. Властивості фінансових активів При прийнятті рішень щодо інвестування коштів учасник ринку аналізує основні характеристики фінансового активу. Якщо ці характеристики задовольняють... Фінансовий ринок - Шелудько В. М. - 12.4. Основні види фінансових ризиків Кредитний ризик - це ризик несплати позичальником основного боргу та процентів за ним. Кредитний ризик можна визначити як невпевненість кредитора в тому,... Фінансовий ринок - Шелудько В. М. - 2.3. Оцінювання фінансових активів Під комплексним оцінюванням фінансового активу розуміють визначення його основних характеристик - ліквідності, ризиковості, дохідності тощо. При цьому... Фінансовий ринок - Шелудько В. М. - 13.6. Оцінювання дохідності операцій з фінансовими активами Видами доходу за будь-яким фінансовим активом є дохід від володіння та дохід від перепродажу фінансового активу на вторинному ринку. Дохід від володіння... Фінансовий ринок - Шелудько В. М. - 12.2. Структура процентних ставок Дохідність будь-якого активу, що перебуває в обігу на ринку, насамперед відображає його ризиковість та загальний стан ринку. На ефективно діючих ринках... Фінансовий ринок - Шелудько В. М. - 13.1. Оцінювання грошових потоків 13.1. Оцінювання грошових потоків На ринку капіталів інвестори на різних умовах передають вільні фінансові ресурси тим, хто потребує інвестицій. При... Фінансовий ринок - Шелудько В. М. - Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ 13.1. Оцінювання грошових потоків На ринку капіталів інвестори на різних умовах передають вільні фінансові ресурси тим, хто потребує інвестицій. При... Фінансовий ринок - Шелудько В. М. - 1.3. Класифікація фінансових ринків Наявність багатьох типів фінансових ринків пов'язана з існуванням різних підходів до їх класифікації. Розглянемо основні підходи і, відповідно, основні... Фінансовий ринок - Шелудько В. М. - ЧАСТИНА II. ОСНОВНІ ФІНАНСОВІ ІНСТРУМЕНТИ Розділ З. ЦІННІ ПАПЕРИ 3.1. Поняття і види цінних паперів Переважна більшість фінансових інструментів підпадає під поняття цінних паперів. Згідно із... Фінансовий ринок - Шелудько В. М. - 2.1. Визначення і види фінансових активів 2.1. Визначення і види фінансових активів Фінансові активи є специфічними неречовими активами, які являють собою законні вимоги власників цих активів на... Фінансовий ринок - Шелудько В. М. - Розділ 9. ФОРВАРДНІ УГОДИ 9.1. Визначення і види форвардних угод. Відмінності між фьючерсами і форвардами Форвардна угода - це угода між двома сторонами про майбутню поставку... Фінансовий ринок - Шелудько В. М. - 13.4. Чутливість облігацій до зміп ринкових процентних ставок Чутливість облігації до змін ринкових процентних ставок залежить насамперед від терміпу її погашення та купонного процента. Чим більший терміп погашения... Розглянемо основні принципи ціноутворення та основні складові ф'ючерсних та форвардних цін. При цьому не будемо брати до уваги витрати на відкриття та... Фінансовий ринок - Шелудько В. М. - 7.3. Визначення термінів Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим... Фінансовий ринок - Шелудько В. М. - 7.2. Історія виникнення та розвитку ринку строкових угод Прообразами перших строкових угод були угоди з купівлі-продажу акцій перших акціонерних товариств Англії. Акції цих компаній користувались таким великим... Фінансовий ринок - Шелудько В. М. - 3.1. Поняття і види цінних паперів Розділ З. ЦІННІ ПАПЕРИ 3.1. Поняття і види цінних паперів Переважна більшість фінансових інструментів підпадає під поняття цінних паперів. Згідно із... Фінансовий ринок - Шелудько В. М. - Розділ З. ЦІННІ ПАПЕРИ Розділ З. ЦІННІ ПАПЕРИ 3.1. Поняття і види цінних паперів Переважна більшість фінансових інструментів підпадає під поняття цінних паперів. Згідно із... Фінансовий ринок - Шелудько В. М. - 11.4. Своп активів Своп активів, як і процентний чи валютний своп, полягає в обміні процентними платежами в одній чи в різних валютах. Однак процентні платежі пов'язані не... Фінансовий ринок - Шелудько В. М. - 10.2. Дохідність опціонів Виграш, який може отримати власник опціону, обумовлюється насамперед розміром сплаченої ним премії, а також страйковою та ринковою цінами базового... Фінансовий ринок - Шелудько В. М. - Опціони на ф'ючерсні контракти 10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно... Фінансовий ринок - Шелудько В. М. - Опціони на індекси 10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно... Фінансовий ринок - Шелудько В. М. - 10.1. Визначення та види опціонів 10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно... Фінансовий ринок - Шелудько В. М. - Розділ 10. Опціони 10.1. Визначення та види опціонів Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно... 9.1. Визначення і види форвардних угод. Відмінності між фьючерсами і форвардами Форвардна угода - це угода між двома сторонами про майбутню поставку... Фінансовий ринок - Шелудько В. М. - 13.5. Оцінювання акцій Оцінювання акцій, як і оцінювання інших фінансових активів, про водиться учасниками ринку з метою визначення доцільності інвестування коштів в акції та... Фінансовий ринок - Шелудько В. М. - Розділ 2. ФІНАНСОВІ АКТИВИ 2.1. Визначення і види фінансових активів Фінансові активи є специфічними неречовими активами, які являють собою законні вимоги власників цих активів на... Фінансовий ринок - Шелудько В. М. - 1.1. Сутність і значення фінансового ринку Розділ 1. ОСНОВИ ФУНКЦІОНУВАННЯ ФІНАНСОВИХ РИНКІВ 1.1. Сутність і значення фінансового ринку Функціонування ринкової економіки грунтується на...

Схожі статті

Фінансовий ринок - Шелудько В. М. - 13.9. Теорія ринку капіталів