Фінанси - Лондар С. Л. - 9.5. Оподаткування прибутку підприємств

Прибуткове оподаткування підприємств завжди було у центрі уваги законодавців, які неодноразово намагалися вдосконалити механізм його обчислення і сплати. Зміна основних складових механізму оподаткування: ставок податку, об'єкта оподаткування, складу податкових пільг зумовили необхідність прийняття нових законодавчих актів.

Так, у 1991 р. діяв Закон УРСР "Про податок з підприємств, об'єднань та організацій", відповідно до якого об'єктом оподаткування був балансовий прибуток підприємства, розрахований як сума прибутку від реалізації продукції, інших матеріальних цінностей і доходів від позареалізаційних операцій, зменшених на суму затрат з цих операцій. Для підприємств встановлювався максимальний рівень рентабельності за галузями. Максимальна ставка податку на прибуток у межах встановленого рівня рентабельності дорівнювала 35 %. Крім того, ставки податку на прибуток були диференційовані залежно від сфери діяльності.

Враховуючи складність механізму обчислення податку та даференціацію ставок, які ускладнювали процедуру адміністрування та збільшували витрати на його утримання, з 1 січня 1992 р. був уведений в дію Закон України "Про оподаткування прибутку підприємств і організацій", згідно з яким об'єктом оподаткування став валовий дохід підприємства, а ставка податку становила 18 % доходу. В об'єкт оподаткування крім прибутку були включені затрати на оплату праці. Крім єдиної ставки даним законодавчим актом були передбачені інші ставки, а саме: понижені: 15 % - для спеціальних підприємств з часткою іноземного капіталу; 9 % - для дослідних заводів. Підвищені ставки були встановлені для посередницької діяльності (65 %) і доходів від казино, відеосалонів, ігрових автоматів (70 %).

Даний законодавчий акт також мав ряд суттєвих недоліків і потребував докорінних змін і був замінений в 1995 р. на Закон України "Про оподаткування прибутку підприємств ''. Об'єктом оподаткування став балансовий прибуток підприємств, розрахований як сума прибутку від усіх видів діяльності за звітний період. Базова ставка податку становила ЗО %, законом були передбачені підвищені та занижені ставки оподаткування.

31 липня 1997 року набув чинності Закон України "Про внесення змін до Закону України "Про оподаткування прибутку підприємств", згідно з яким суттєво змінились методичні основи оподаткування прибутку, які вимагають введення спеціального податкового обліку. Прибуток до оподаткування визначається як різниця між сумою валових доходів, валових витрат і амортизаційних відрахувань. Таким чином, об'єктом оподаткування стає величина, яка не збігається з сумою балансового прибутку. Тому на підприємствах окремо ведуть бухгалтерський облік, для того, щоб визначити розмір балансового прибутку і окремо податковий облік, для того щоб визначити прибуток до оподаткування. Суму податку на прибуток сплачують з балансового прибутку, а розмір чистого прибутку визначають як різницю між балансовим прибутком і податком на прибуток, розрахованим за даними податкового обліку.

Запровадження в дію вищевказаного закону, на думку політиків і урядовців, мало почати нову еру в системі оподаткування підприємств. Однак наміри авторів закону не реалізувалися і цей закон не став панацеєю від всіх бід і негараздів в діяльності підприємницьких структур та держави.

З 1 січня 2003 року набрав чинності інший закон, який вніс суттєві зміни в механізм справляння податку на прибуток. Щодо ставки податку на прибуток, то з 1 січня 2004 року вона зменшена до 25 %. Зменшення ставки податку, розширення груп основних фондів, які підлягають амортизації, та підвищення норм амортизаційних відрахувань, запровадження щоквартальні сплати податку матимуть позитивний вплив на економіко-фінансовий стан підприємств, зокрема на рівень їхньої ліквідності та якість фінансового планування.

Отже, згідно із Законом України "Про оподаткування прибутку підприємств" від 22 травня 1997 р., зі змінами і доповненнями, внесеними Законом України від 24 грудня 2002 р. № 349, платниками податку на прибуток є:

З числа резидентів - суб'єкти господарської діяльності, бюджетні, громадські та інші підприємства, які здійснюють діяльність, спрямовану на отримання прибутку, як на території України, так і за її межами;

З числа нерезидентів - фізичні і юридичні особи, створені у будь-якій організаційно-правовій формі, які отримують доходи з джерелом їх походження в Україні; - філії, відділення та інші відокремлені підрозділи платників податку, що не мають статусу юридичної особи та розташовані на іншій території, ніж платник податку.

Об'єктом оподаткування є різниця між сумою скоригованого валового доходу, валових витрат і амортизаційних відрахувань.

Валовий дохід - це загальна сума доходу платника податку від усіх видів діяльності, отриманого (нарахованого) за звітний період у грошовій, матеріальній або нематеріальній формах як в Україні, так і за її межами, без сум акцизного збору, податку на додану вартість й інших надходжень, що не є доходом платника податку.

Валові витрати - це сума будь-яких витрат платника податку у грошовій, матеріальній або нематеріальній формі, здійснюваних як компенсація вартості товару (робіт, послуг), які купуються (виготовляються) таким платником податку для їх подальшого використання у власній господарській діяльності.

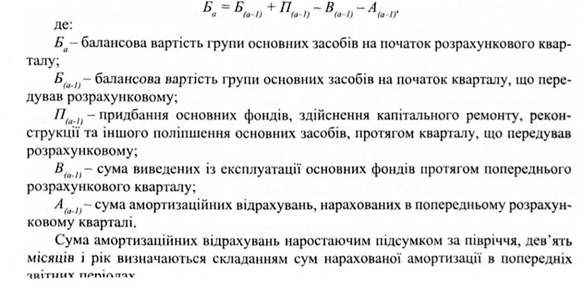

Сума амортизаційних відрахувань за основними фондами, на яку зменшуються скориговані валові витрати при визначенні об'єкта оподаткування, визначаються щоквартально множенням встановленого розміру відрахувань за групами основних фондів на їх балансову вартість на початок розрахункового кварталу.

Для обчислення амортизаційних відрахувань основні засоби поділяють на такі групи та застосовують наступні щоквартальні норми амортизації:

Група 1 - будівлі, споруди, їхні структурні компоненти, передавальні пристрої -2%;

Група 2 - автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти, конторське обладнання, устаткування та приладдя - 10 %;

Група 3 - інші основні засоби, не включені до груп 1 і 2 - 6 %;

Група 4 - Інформаційна та комп'ютерна техніка -15 %.

Сума податку з оподатковуваного прибутку розраховується множенням встановленої базової ставки оподаткування (25 %) на суму оподатковуваного прибутку, розрахованого у викладеному вище порядку.

Схожі статті

-

Фінанси - Лондар С. Л. - 9.2. Вплив оподаткування на економічну діяльність підприємств

Прагнення до миттєвого поповнення бюджету, недотримання принципу економічної обгрунтованості податкового реформування, часті зміни податкового...

-

Фінанси - Лондар С. Л. - Розділ 9. Особливості оподаткування в Україні

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Фінанси - Лондар С. Л. - 8.3. Класифікація податків

Еволюція податкових відносин держави і платників податків відібрала тільки ті податки, податкові платежі, збори, які є відносно простими і дешевими для...

-

Податок на додану вартість (ПДВ) вперше було введено у Франції економістом М. Лоре у 1954 році. У країнах Європейського Союзу ПДВ відіграє суттєву роль...

-

Фінанси - Лондар С. Л. - 4.2. Фінансові ресурси підприємств. Джерела формування фінансових ресурсів

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові...

-

Фінанси - Лондар С. Л. - 9.1. Порівняльна характеристика прямих та непрямих податків

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 4.5. Фінансові результати та фінансові показники

Фінансовий результат - це приріст (чи зменшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за...

-

Важливою умовою стабілізації вітчизняної податкової системи, забезпечення її передбачуваності є створення Податкового кодексу. На сьогодні такий документ...

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - Розділ 4. Фінанси підприємств

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Розділ 8 Податки і податкова система

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень. Особливу роль у формуванні фінансових...

-

Фінанси - Лондар С. Л. - 8.1. Історія розвитку податків

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Ефективне управління фінансами підприємства передбачає таку організацію роботи фінансових служб, яка дає змогу правильно використовувати власні фінансові...

-

Фінанси - Лондар С. Л. - 1.3. Функції фінансів

Усвідомлення об'єктивних функцій фінансів мас важливе значення для правильної організації фінансової діяльності, як на рівні держави, так і на...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 3.2. Види фінансової політики, її стратегія і тактика

Фінансова політика розглядається в контексті її складових: бюджетної, податкової, бюджетно-податкової, грошово-кредитної, валютної, страхової,...

-

Фінанси - Лондар С. Л. - 7.1. Державний бюджет України. Бюджетна класифікація

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - 8.5. Податкова система України та основи її побудови

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 9.4. Особливості акцизного оподаткування в Україні

Акцизи сплачували ще з давніх часів, їх повсюдне розповсюдження пояснюється, передусім, високим фіскальним потенціалом даного податку. Так, ще у XVII ст....

-

Фінанси - Лондар С. Л. - 8.4. Фактори, що впливають на обсяг податкових надходжень до бюджету

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - Розділ 7. Доходи і видатки державного бюджету

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - Затвердження бюджету

Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів проект закону про Державний бюджет України до Верховної Ради міністр фінансів України...

-

Фінанси - Лондар С. Л. - 1.2. Сутність фінансів

Фінанси є однією з найбільш важливих, складних та суперечливих економічних категорій. Правильне розуміння сутності цієї категорії є дуже важливим. Воно...

-

Фінанси - Лондар С. Л. - 5.1. Економічна сутність фінансів домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - Розділ 5. Фінанси домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - Розділ 2. Фінансова система

2.1. Функції фінансової системи Широко під системою розуміють організовану сукупність, утворену із скінченого числа взаємопов'язаних елементів, які,...

-

Фінанси - Лондар С. Л. - 3.3. Сутність фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

Фінанси - Лондар С. Л. - 9.5. Оподаткування прибутку підприємств