Фінанси - Лондар С. Л. - 9.1. Порівняльна характеристика прямих та непрямих податків

9.1. Порівняльна характеристика прямих та непрямих податків

Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник податків. Юридичним критерієм є платник у бюджет з позиції законодавства. Економічний і юридичний критерії не завжди співпадають, особливо у випадку непрямих податків. Економічно кінцевим платником прямих податків є той, хто отримує дохід, володіє майном, а кінцевим платником непрямих податків є споживач товару, тому іноді їх називають податками на споживання.

На сьогодні прямі податки - це обов'язкові платежі, які безпосередньо сплачуються платником до бюджету держави залежно від розміру об'єкта оподаткування (податок на прибуток підприємств, податок на доходи фізичних осіб, податок на нерухомість, податок з власників транспортних засобів), причому сплата такого податку призводить до вартісного зменшення об'єкта оподаткування. Прямі податки вважаються більш соціально справедливими з погляду платоспроможності їх платників, оскільки об'єктом оподаткування є дохід або прибуток.

Непрямі податки сплачуються "непрямо". Наприклад, реальними платниками податку на додану вартість є безпосередні споживачі товарів і послуг, але оскільки їх дуже багато і з кожним державі мати справу дуже накладно, то є ще проміжна ланка - колектор (збирач) розрізнених податкових платежів воєдино. Така роль відводиться підприємствам, які протягом певного часу, відведеного законодавством, реалізуючи свій товар, накопичують суму податку на додану вартість, а в кінці терміну сплачують її до бюджету. Тобто в цьому разі податок сплачується непрямо, звідси і його назва. Але з позиції законодавства, саме підприємства (колектори) сплачують кошти ПДВ до бюджету, тобто вони мають законодавчий статус "платник ПДВ". Споживачі товарів мають законодавчий статус "неплатник ПДВ".

З фіскальної точки зору, прямі податки поступаються непрямим щодо стабільності надходжень, рівномірності надходжень в розрізі окремих регіонів, існує більше можливостей і щодо ухиляння від їх сплати. Форма прямого оподаткування вимагає складнішого механізму обчислення та справляння податків, виникають проблеми обліку об'єктів оподаткування.

Непрямі податки, на відміну від прямих, включаються в ціну товару, тобто їх розмір для окремого платника прямо не залежить від його доходів. Основним недоліком непрямих податків вважається обернено пропорційна залежність від платоспроможності платників. Внаслідок цієї властивості непряме оподаткування лягає більш важким тягарем на населення з низькими доходами, оскільки основна частина їх доходів втрачається на придбання продуктів харчування та товарів першої необхідності. Непрямі податки досить широко використовують у всьому світі, оскільки при відносно простому механізмі справляння вони забезпечують стабільні надходження в бюджет.

При введенні нових податків, розробленні податкового законодавства беруть до уваги особливості прямого та непрямого оподаткування, які характеризують такими факторами: соціальна справедливість, психологічний бар'єр сприйняття, фіскальний аспект, характер оподаткування, можливість ухилення від оподаткування. Відмінності прямих і непрямих податків представлено в таблиці 9.1.

Таблиця 9.1

Особливості прямого і непрямого оподаткування

Як видно із таблиці 9.1, пряме оподаткування має переваги перед непрямим лише в контексті соціальної справедливості, але враховуючи той факт, що система оподаткування доходів фізичних осіб та прибутків підприємств в Україні здійснюється за фіксованими ставками, цей принцип також майже не реалізується. Проте прямі податки закріпилися в системі оподаткування і є бюджетоутворюючими податками, тобто їх відносний вклад у доходну частину бюджету є значним.

Проаналізуємо особливості складу і структури податкових надходжень до Державного бюджету України.

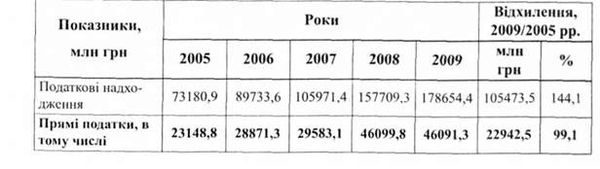

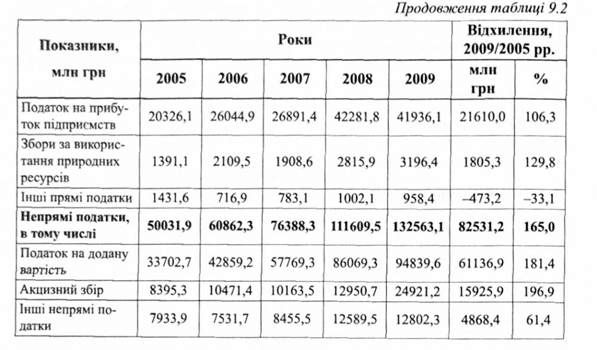

Аналіз динаміки податкових надходжень Державного бюджету України в розрізі прямих і непрямих податків представлено в таблиці 9.2.

Таблиця 9.2

Аналіз податкових надходжень Державного бюджету України в розрізі прямих та непрямих податків за 2002-2008 рр., (2009 рік - проект)

Як видно з таблиці 9.2, плановані номінальні податкові надходження до Державного бюджету України в 2009 році становлять 178654,4 мли гри, що майже в 3 рази перевищує надходження 2005 року. За досліджуваний період спостерігається неоднакова тенденція надходження від прямих і непрямих податків. Так, надходження від прямих податків зростали значно меншими темпами порівняно із надходженнями від специфічних та універсальних акцизів. На основі проведеного аналізу видно тенденцію зростання доходів бюджету від податку на прибуток підприємств, що в середньому становить 106,3 %. Надходження від внутрішніх податків на товари, роботи і послуги (податок на додану вартість) за досліджуваний період при цьому зросли на 181,4 %, а надходження від специфічних акцизів збільшились у 3 рази.

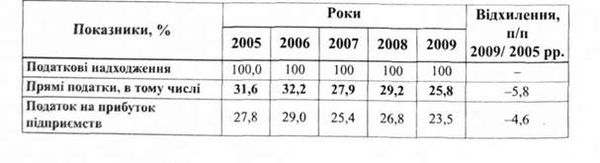

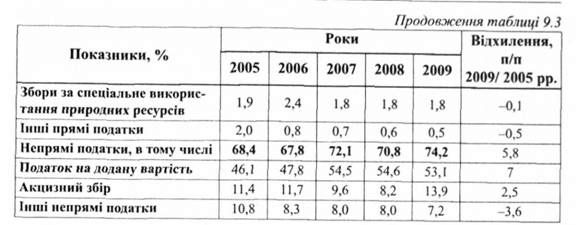

Розглянемо структуру податкових надходжень в розрізі прямих і непрямих податків за 2005-2009 рр. Вихідні та отримані на основі розрахунків дані представлено в таблиці 9.3.

Таблиця 9.3

Структура податкових надходжень Державного бюджету України в розрізі прямих та непрямих податків за 2002-2008 рр., (2009 рік - проект)

На основі даних таблиці 9.3, можна зробити висновок, що за досліджуваний період, у структурі податкових надходжень Державного бюджету України спостерігається значна деформація. Виявлено тенденцію до поступового зменшення питомої ваги податку на прибуток підприємств, а також одночасно - до зростання частки у податкових доходах податку на додану вартість. В цілому, слід зазначити, що надходження від податку на прибуток підприємств, податку на додану вартість, акцизного збору забезпечують понад 90 % усіх податкових надходжень Державного бюджету України.

За досліджуваний період, частка прямих податків у структурі податкових надходжень знизилась на 5,8 відсоткових пункти і в 2009 році становить 25,8 %, тоді як непрямих - 74,2 %, що на 5,8 відсоткових пункти більше, ніж в 2005 році. За досліджуваний період найбільшу питому вагу в структурі податкових надходжень Державного бюджету України займає податок на додану вартість.

Схожі статті

-

Фінанси - Лондар С. Л. - 8.3. Класифікація податків

Еволюція податкових відносин держави і платників податків відібрала тільки ті податки, податкові платежі, збори, які є відносно простими і дешевими для...

-

Фінанси - Лондар С. Л. - Розділ 9. Особливості оподаткування в Україні

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - 8.1. Історія розвитку податків

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Групування доходів...

-

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним...

-

Важливою умовою стабілізації вітчизняної податкової системи, забезпечення її передбачуваності є створення Податкового кодексу. На сьогодні такий документ...

-

Фінанси - Лондар С. Л. - Розділ 8 Податки і податкова система

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 8.5. Податкова система України та основи її побудови

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 8.4. Фактори, що впливають на обсяг податкових надходжень до бюджету

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 7.1. Державний бюджет України. Бюджетна класифікація

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - Розділ 7. Доходи і видатки державного бюджету

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - Затвердження бюджету

Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів проект закону про Державний бюджет України до Верховної Ради міністр фінансів України...

-

Фінанси - Лондар С. Л. - 3.2. Види фінансової політики, її стратегія і тактика

Фінансова політика розглядається в контексті її складових: бюджетної, податкової, бюджетно-податкової, грошово-кредитної, валютної, страхової,...

-

Фінанси - Лондар С. Л. - Розділ 6. Державні фінанси: їх роль і структура. Бюджет та бюджетна система

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 5.6. Фінансування програм здобуття вищої освіти

Домогосподарства бажають постачати на ринок ресурсів висококваліфіковану робочу силу, яка є високооплачуваною. Для досягнення цієї мети домогосподарства...

-

Фінанси - Лондар С. Л. - 6.5. Бюджетний процес та його учасники

Бюджетний процес - це регламентований законом порядок складання, розгляду та затвердження бюджетів, їх виконання і контролю за їх виконанням,...

-

Фінанси - Лондар С. Л. - 7.3. Склад і структура видатків Державного бюджету України

Видатки бюджету відіграють визначальну роль у процесах трансформаційної перебудови економіки держави та забезпечують фінансування соціальної сфери,...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень. Особливу роль у формуванні фінансових...

-

Фінанси - Лондар С. Л. - 6.1. Державні фінанси та їх структура

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

До найважливіших фінансових інститутів-регуляторів у будь-якій країні відносять центральні органи влади, що визначають бюджетне регулювання і монетарне...

-

I. Податок на додану вартість (ПДВ) належить до непрямих податків, сплачується до державного бюджету на кожному етапі виробництва продукції товарів,...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 5.5. Вирішення житлової проблеми

Ще одним важливим завданням, яке перманентно вирішують домогосподарства, е забезпечення членів домогосподарства житлом. Це може бути здійснено шляхом...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Фінанси - Лондар С. Л. - Міжнародний досвід виконання бюджету

Важливим аспектом міжнародного досвіду виконання бюджету касовим методом є управління залишками єдиного казначейського рахунку або його еквівалента. Для...

-

Фінанси - Лондар С. Л. - 7.4. Регулювання бюджетних відносин

В 1992-2000 роках процес формування місцевих бюджетів регулювався Законом України "Про бюджетну систему", який визначав, що структура місцевих бюджетів...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

Фінанси - Лондар С. Л. - 9.1. Порівняльна характеристика прямих та непрямих податків