Фінанси - Лондар С. Л. - 8.3. Класифікація податків

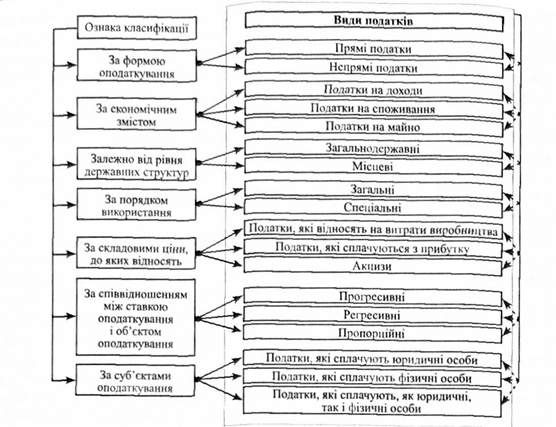

Еволюція податкових відносин держави і платників податків відібрала тільки ті податки, податкові платежі, збори, які є відносно простими і дешевими для адміністрування, дозволяють однозначно визначити розмір податку, можуть наповнити доходну частину бюджету. На сьогодні у світовій практиці існують різні види податків, але всі вони класифікуються (рис. 8.2) за визначеними ознаками: за формою оподаткування, за економічним змістом, за порядком використання, за складовими ціни товарів, які оподатковуються, за співвідношенням ставки оподаткування і об'єкта оподаткування, за видами суб'єктів оподаткування.

За формою оподаткування податки прийнято поділяти на прямі і непрямі.

Прямими є податки, які встановлюються безпосередньо на дохід чи майно платника податків. До них відносять: податок на прибуток підприємств, прибутковий податок з громадян, податок з власників транспортних засобів, плата за землю тощо. Як видно, податки встановлюються безпосередньо на майно або дохід платників, їх розмір прямо залежить від величини (обсягу) об'єкта оподаткування, чим більше об'єкт оподаткування, тим більша сума податку повинна бути сплачена.

Непрямими є податки, що включаються у вигляді доданої вартості до ціни товару чи тарифу на послуги і сплачуються споживачами цих товарів і послуг. Зв'язок між платниками податку (споживачами товару) і державою здійснюється опосередковано (наприклад, податок на додану вартість сплачують споживачі товарів і послуг, але не прямо державі, а через посередників - підприємства, які виступають у ролі колекторів, збирачів податку). До непрямих податків, крім згаданого податку на додану вартість, також належать акцизний збір, митні збори. Розміри податкових платежів при постійних ставках (тарифах) прямо пропорційно залежать від кількості й вартості товарів (послуг), що купуються.

За економічним змістом податки поділяють на З групи:

Податки на доходи стягуються за встановленими ставками з доходів фізичних та юридичних осіб. До них належать такі податки: податок на прибуток підприємств, прибутковий податок з громадян.

Податки на споживання стягуються з покупців у цінах на товари і послуги, які купуються. До них належать: податок на додану вартість, акцизний збір, митні збори.

Податок на майно встановлюється на конкретне майно юридичних і фізичних осіб, наприклад, на транспортні засоби, інші об'єкти рухомого та нерухомого майна.

Залежно від рівня бюджету, в який сплачуються податки, вони поділяються на загальнодержавні і місцеві. Загальнодержавні податки встановлюються вищими законодавчими органами влади (Верховна рада України) і стягуються на території всієї країни, місцеві встановлюються місцевими органами управління і є обов'язковими до сплати тільки на певній території.

До загальнодержавних податків і зборів належать: податок на додану вартість, акцизний збір, податок на прибуток підприємств, прибутковий податок з громадян, мито, державне мито, податок на нерухомість, плата за землю, рентні платежі, податок на промисел, плата за торговий патент, податок з власників транспортних засобів, збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету, збір за спеціальне використання природних ресурсів, збір за забруднення навколишнього середовища, збір на загальнообов'язкове державне соціальне страхування, збір в Пенсійний фонд, збір на розвиток виноградарства, садівництва і хмелярства, фіксований сільськогосподарський податок, єдиний податок.

До місцевих податків і зборів належать: податок з реклами, комунальний податок, готельний збір, збір за пар кування автотранспорту, ринковий збір, збір за видачу ордера на квартиру, курортний збір, збір за участь у бігах на іподромі, збір за виграш у бігах на іподромі, збір з осіб, які беруть участь у грі на тоталізаторі на іподромі, збір за право використання місцевої символіки, збір за право проведення кіно - і телезйомок, збір за проведення місцевого аукціону, лотерей, збір за проїзд територією прикордонних областей автотранспорту, що прямує за кордон, збір за видачу дозволів на розміщення об'єктів торгівлі та сфери послуг, збір з власників собак. За порядком використання податки поділяють на загальні та спеціальні. Загальними с податки, які не мають цільового призначення і використовуються на загальнодержавні потреби (поточні витрати, фінансування освіти, охорони навколишнього середовища, утримання армії тощо). До таких податків належать: податок на додану вартість, податок на прибуток, податок з доходів фізичних осіб, податок на прибуток підприємств, мито, акцизний збір тощо.

Спеціальними (цільовими) є такі, які встановлюються для фінансування спеціальних заходів. В першу чергу, спеціальними податками виступають збори, а саме, збір у Пенсійний фонд, збір у фонд соціального страхування на випадок безробіття, збір у фонд соціального страхування у зв'язку з тимчасовою втратою працездатності, які передбачають чітко визначене джерело їх формування та напрями використання. Крім того, до спеціальних податків можна віднести плату за землю, оскільки цей платіж використовується для фінансування витрат, пов'язаних з раціональним використанням та охороною земель тощо.

За складовими ціни, до яких відносять податки їх можна поділити наступним чином: податки, які відносять на витрати виробництва, податки, які сплачують з прибутку, акцизи.

Податки, які відносять на витрати виробництва включаються у собівартість продукції, товарів, робіт, послуг. До них відносять нарахування на фонд оплати праці: відрахування у пенсійний фонд, у фонд соціального страхування з тимчасової втрати працездатності, фонд соціального страхування на випадок безробіття тощо.

Податки, які сплачуються з прибутку - це податки, джерелом сплати яких є прибуток суб'єктів підприємницької діяльності. В першу чергу до цієї групи податків належить податок на прибуток підприємств.

Акциз - це вид непрямого оподаткування, який включаються в ціну товарів і сплачуються в кінцевому підсумку покупцем, а не виробником товарів. Акцизи поділяються на універсальні, у вигляді податку на додану вартість та специфічні, у вигляді акцизного збору.

За співвідношенням між ставкою оподаткування і об'єктом оподаткування податки поділяють на:

Прогресивні податки (ставки) - це податки, ставки і розмір яких збільшується із збільшенням обсягу об'єкта оподаткування. Прогресія ставок оподаткування може бути простою і ступеневою. При простій прогресії підвищена ставка застосовується, при збільшенні розміру об'єкта оподаткування, до всього об'єкта оподаткування. При ступеневій прогресії підвищена ставка застосовується лише до тієї частини, що перевищує встановлені інтервальні обмеження.

Регресивними податками (ставками) є податки, ставки і розмір яких знижується в міру збільшення обсягу об'єкта оподаткування. В оподаткуванні прогресивні й регресивні ставки можуть застосовуватись як окремо, так і разом у вигляді прогресивно-регресивної та регресивно-прогресивної шкали ставок. При запровадженні таких податків необхідно виходити з існуючого досвіду оподаткування з урахуванням повного та своєчасного покриття витрат держави і позитивного впливу кожного податку на фінансові результати діяльності платників податків.

Пропорційними є податки, величина ставок яких є незмінною і не залежить від розміру об'єкта оподаткування. Класичним прикладом пропорційних податків є податок на додану вартість, податок на прибуток підприємств. Наприклад, величина ставки останнього складає 25 відсотків, незалежно від величини отриманого підприємством прибутку.

За суб'єктами оподаткування податки прийнято поділяти на ті, які сплачують лише юридичні особи (податок на прибуток підприємств, комунальний податок),

Рис. 8.2. Класифікація податків

Лише фізичні особи (прибутковий податок з громадян) і податки, які сплачують, як юридичні, так і фізичні особи (збір на загальнообов'язкове державне соціальне страхування, збір в Пенсійний фонд тощо).

Схожі статті

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - 8.1. Історія розвитку податків

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - Розділ 8 Податки і податкова система

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 1.2. Сутність фінансів

Фінанси є однією з найбільш важливих, складних та суперечливих економічних категорій. Правильне розуміння сутності цієї категорії є дуже важливим. Воно...

-

Фінанси - Лондар С. Л. - 4.5. Фінансові результати та фінансові показники

Фінансовий результат - це приріст (чи зменшення) вартості власного капіталу підприємства, що утворюється в процесі його підприємницької діяльності за...

-

Фінанси - Лондар С. Л. - 4.2. Фінансові ресурси підприємств. Джерела формування фінансових ресурсів

Загалом під терміном "ресурс" розуміють засоби, які, після певних перетворень і застосування, дозволяють отримати бажаний результат. Широко "фінансові...

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Розділ 4. Фінанси підприємств

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - 3.4. Складові елементи фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 6.3. Державні видатки, їх сутність та класифікація

Державні видатки - це обсяг коштів, що витрачається державою в процесі виконання ЇЇ функцій. Відповідно до рівня розміщення державних видатків їх...

-

Фінанси - Лондар С. Л. - 5.4. Фінансування програм підтримання здоров'я

Важливим завданням домогосподарств є підтримання та захист здоров'я їх членів. В першу чергу це пов'язано із тим, що домогосподарства постачають на ринок...

-

Фінанси - Лондар С. Л. - 5.3. Пенсійне забезпечення

Пенсійне забезпечення є дуже важливою складовою державної політики соціального захисту населення. Фінансування відповідних програм здійснюється за...

-

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень. Особливу роль у формуванні фінансових...

-

Фінанси - Лондар С. Л. - 5.1. Економічна сутність фінансів домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - Розділ 5. Фінанси домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Фінанси - Лондар С. Л. - 3.3. Сутність фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - Фінансові Інструменти

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Фінансовий ринок

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Групування доходів...

-

Фінанси - Лондар С. Л. - Затвердження бюджету

Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів проект закону про Державний бюджет України до Верховної Ради міністр фінансів України...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - Фінансові інститути

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним...

-

Фінанси - Лондар С. Л. - 5.6. Фінансування програм здобуття вищої освіти

Домогосподарства бажають постачати на ринок ресурсів висококваліфіковану робочу силу, яка є високооплачуваною. Для досягнення цієї мети домогосподарства...

-

Фінанси - Лондар С. Л. - 5.5. Вирішення житлової проблеми

Ще одним важливим завданням, яке перманентно вирішують домогосподарства, е забезпечення членів домогосподарства житлом. Це може бути здійснено шляхом...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 2.2. Структура фінансової системи

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

Фінанси - Лондар С. Л. - 8.3. Класифікація податків