Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України

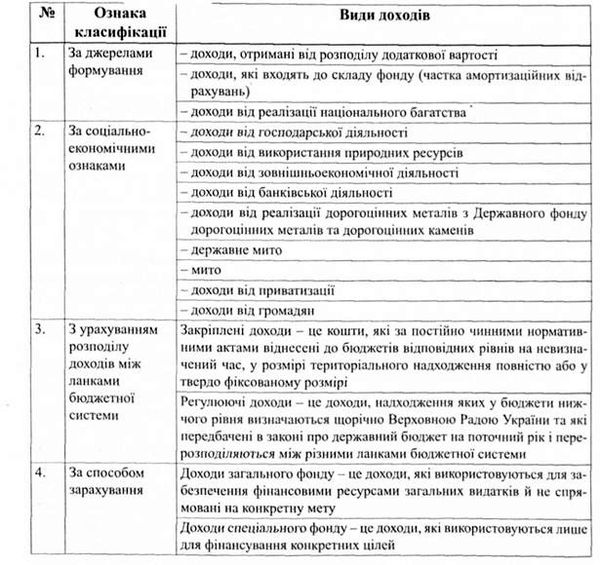

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Групування доходів державного бюджету за різними класифікаційними ознаками представлено в таблиці 7.1.

Таблиця 7.1

Групування доходів державного бюджету за різними класифікаційними ознаками

Як видно із даних таблиці доходи бюджету за методом залучення коштів класифікуються за такими розділами:

1. Податкові надходження.

2. Неподаткові надходження.

3. Доходи від операцій з капіталом.

4. Офіційні трансферти.

5. Цільові фонди.

Розглянемо їх види більш предметно.

Податкові надходження - це доходи, що акумулюються в формі загальнодержавних і місцевих податків, зборів та платежів і залучаються до складу державного бюджету. До податкових надходжень відносять прямі і непрямі податки, збори та обов'язкові платежі, а саме податок на доходи, податок на прибуток підприємств, податок на додану вартість, акцизний збір із вироблених в Україні товарів, акцизний збір із ввезених на територію України товарів, ввізне та вивізне мито.

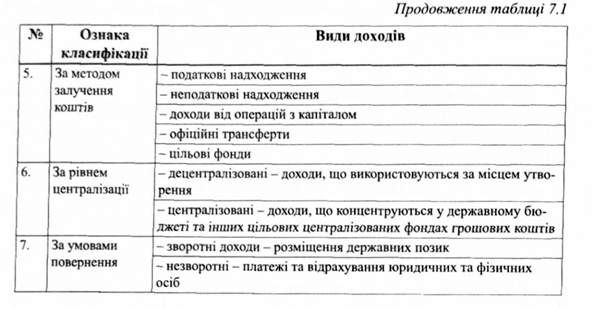

Неподаткові надходження - це доходи, що одержує держава від власності, підприємницької діяльності, фінансових санкцій та інших доходів, що не відносяться до обов'язкових податків, зборів та платежів. Неподаткові надходження можна поділити на такі групи:

1. Доходи від власності та підприємницької діяльності - це доходи, які залучаються до складу державного бюджету від орендної плати за оренду державного майна, частини прибутку (доходу) господарських організацій, що вилучається до бюджету та дивідендів, нарахованих на акції (частки, паї) господарських товариств, які є у державній власності, надходжень від перевищення валових дохо дів над видатками Національного банку України, надходжень від грошово-речових лотерей, надходжень від реалізації надлишкового озброєння, рентної плати за транзитне транспортування природного газу, рентної плати за нафту і газ власного видобутку.

2. Адміністративні збори і платежі, доходи від некомерційного та побічного характеру - це доходи, які залучаються до складу державного бюджету від плати за надання послуг службою дозвільної системи органів внутрішніх справ, плати за утримання дітей у школах-інтернатах, надходжень від державного мита та митних зборів.

3. Надходження від штрафів та фінансових санкцій - це надходження від адміністративних штрафів та санкцій, сум, стягнених з винних осіб за шкоду, заподіяну підприємству, установі, організації, надходжень від штрафних санкцій за порушення правил пожежної безпеки тощо.

4. Інші неподаткові надходження - це надходження коштів від реалізації конфіскованого митними, правоохоронними органами та іншими уповноваженими органами майна і валюти, надходження сум кредиторської та депонентської заборгованості підприємств, щодо яких минув строк позовної давності тощо.

Доходи від операцій з капіталом - це доходи бюджету у вигляді надходжень від продажу основного капіталу, дорогоцінних металів і дорогоцінного каміння, державних запасів товарів, землі та нематеріальних активів.

Офіційні трансферти - це кошти, одержані від інших органів державної влади, органів Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Цільові фонди - надходження до державних цільових фондів включать обов'язкові відрахування юридичних і фізичних осіб до зазначених фондів. Зокрема, сюди відносяться відрахування до фондів: соціального захисту інвалідів, охорони природного навколишнього середовища тощо.

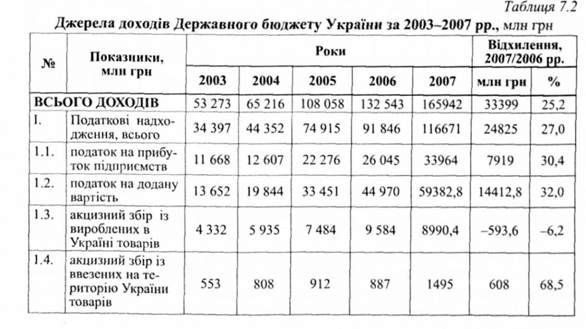

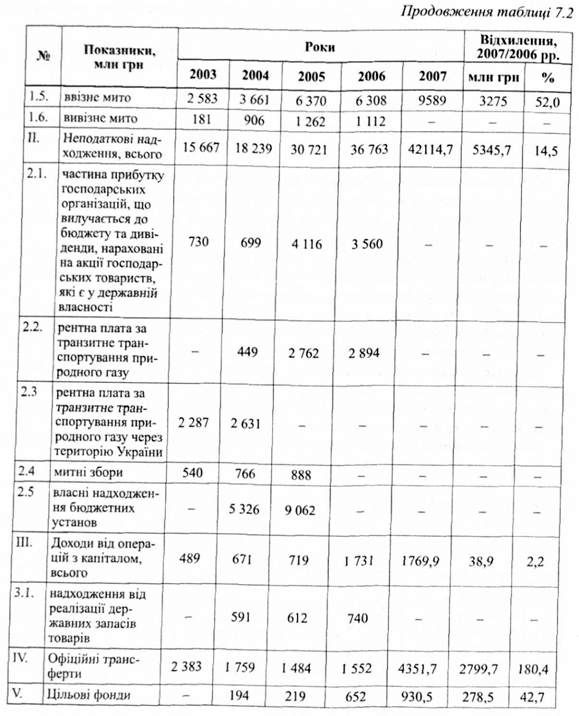

Джерела доходів Державного бюджету України за 2003-2007 рр. представлено в таблиці 7.2.

На основі даних таблиці 7.2 можна зробити висновок, що доходи Державного бюджету України за 2003-2007 рр. номінально зросли на 112669 млн грн або номінально майже в 3 рази. В2007році у порівнянні із2006р. доходи Державного бюджету збільшитися на 33399 млн. грн. або на 25,2 %, що забезпечено як економічними, так і адміністративними чинниками. Зокрема, за рахунок зростання товарного імпорту надходження митних платежів зросли на суму понад 3275 млн. грн. Зменшення обсягів виробництва підакцизної продукції, відповідно, призвело до зменшення надходження акцизного збору із вироблених в Україні товарів до державного бюджету на суму понад 593,6 млн. гривень. Натомість, надходження від акцизного збору із ввезених на територію України товарів зросли на 608 млн. грн. або на 68,5 %. Аналіз стану надходжень податку на додану вартість засвідчив підвищення його бюджетоутворюючої ролі за рахунок імпортування. Водночас вкотре загострилися проблеми, пов'язані з відшкодуванням зазначеного податку.

В цілому за 2006-2007 рр. податкові надходження номінально зросли на 27 %, неподаткові надходження - на 14,5 %, доходи від операцій з капіталом - на 2,2 %, офіційні трансфери збільшилися більше ніж в 3 рази, цільові фонди - на 42,7 %.

Склад і структуру доходів Державного бюджету України за 2003-2007 рр. представлено в таблиці 7.3.

Склад і структура доходів Державного бюджету характеризують загальну фінансово-економічну та політичну ситуацію в державі. Як видно із даних таблиці 7.3, структура доходів бюджету змінюються досить швидко у бік зростання частки надходжень від податків, зборів та обов'язкових платежів, у бік зменшення надходжень від неподаткових платежів. Так, за 2003-2007 рр. питома вага податкових надходжень збільшилася із 64,5 % в 2003 році до 70,3 % у 2007 році, перевищення становить 5,8 відсоткових пункти. Натомість питома вага неподаткових надходжень у структурі доходів державного бюджету за аналізований період зменшилася із 29,5 % у 2003 році до 25,0 % у 2007 році. Надходження від операцій з капіталом, офіційні трансферти та цільові фонди займають незначну частку у доходах Державного бюджету і є відносно стабільними протягом 2003-2007 рр.

Серед окремих податків у формуванні доходів бюджету особлива роль належить податку на додану вартість і податку на прибуток підприємств. У 2007 році порівняно із 2003 р. у доходах бюджету знизилась частка надходжень від акцизного збору із товарів вироблених на території України.

Схожі статті

-

Фінанси - Лондар С. Л. - Розділ 6. Державні фінанси: їх роль і структура. Бюджет та бюджетна система

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 7.1. Державний бюджет України. Бюджетна класифікація

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - Розділ 7. Доходи і видатки державного бюджету

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним...

-

Фінанси - Лондар С. Л. - 6.1. Державні фінанси та їх структура

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - Міжнародний досвід виконання бюджету

Важливим аспектом міжнародного досвіду виконання бюджету касовим методом є управління залишками єдиного казначейського рахунку або його еквівалента. Для...

-

Фінанси - Лондар С. Л. - Затвердження бюджету

Не пізніше ніж через п'ять днів після подання Кабінетом Міністрів проект закону про Державний бюджет України до Верховної Ради міністр фінансів України...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - 2.2. Структура фінансової системи

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

До найважливіших фінансових інститутів-регуляторів у будь-якій країні відносять центральні органи влади, що визначають бюджетне регулювання і монетарне...

-

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень. Особливу роль у формуванні фінансових...

-

Фінанси - Юрій С. І., Федосов В. М. - 6.4. Економічна сутність і склад доходів бюджету

Доходи бюджету держави, їхній зміст доцільно розглядати з використанням тих же підходів, що й зміст бюджету. Як об'єктивна економічна категорія бюджет...

-

Фінанси - Лондар С. Л. - 6.5. Бюджетний процес та його учасники

Бюджетний процес - це регламентований законом порядок складання, розгляду та затвердження бюджетів, їх виконання і контролю за їх виконанням,...

-

Фінанси - Лондар С. Л. - 5.6. Фінансування програм здобуття вищої освіти

Домогосподарства бажають постачати на ринок ресурсів висококваліфіковану робочу силу, яка є високооплачуваною. Для досягнення цієї мети домогосподарства...

-

Фінанси - Лондар С. Л. - 3.2. Види фінансової політики, її стратегія і тактика

Фінансова політика розглядається в контексті її складових: бюджетної, податкової, бюджетно-податкової, грошово-кредитної, валютної, страхової,...

-

Фінанси - Лондар С. Л. - 3.4. Складові елементи фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси: курс для фінансистів - Оспіщева В. І. - 6.2. Склад доходів і видатків бюджету

Доходи бюджету - частинка централізованих ресурсів, що використовуються з метою виконання відповідних функцій держави. В Україні, згідно з Бюджетним...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

-

Фінанси - Лондар С. Л. - 5.5. Вирішення житлової проблеми

Ще одним важливим завданням, яке перманентно вирішують домогосподарства, е забезпечення членів домогосподарства житлом. Це може бути здійснено шляхом...

-

Фінанси - Лондар С. Л. - Фінансові Інструменти

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 4.4. Доходи суб'єктів господарювання. Витрати підприємства, їх класифікація

Суб'єкт підприємницької діяльності здійснює, як правило, декілька видів виробничо-господарської діяльності, його метою є отримання прибутку....

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - Фінансовий ринок

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Фінансові інститути

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінансова система України - Карлін M. I. - 2.2. Доходи державного бюджету

Доходи державного бюджету - сукупність грошових надходжень до централізованого фонду фінансових ресурсів держави, що використовуються нею для виконання...

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - Розділ 4. Фінанси підприємств

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - 5.4. Фінансування програм підтримання здоров'я

Важливим завданням домогосподарств є підтримання та захист здоров'я їх членів. В першу чергу це пов'язано із тим, що домогосподарства постачають на ринок...

Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України