Фінанси - Лондар С. Л. - 12.5. Особливості фінансування органів місцевого самоврядування європейських країн

Для порівняльного аналізу особливостей фінансування органів місцевого самоврядування країни відбирають за типом державного устрою. Оскільки Україна є унітарною країною, тому для порівняння варто порівнювати і використовувати позитивний досвід зміцнення доход мої бази місцевих бюджетів унітарних європейських країн.

У зарубіжних країнах особливостями фінансування органів місцевого самоврядування використовується фінансове вирівнювання - система інструментів та заходів щодо усунення фіскальних диспропорцій шляхом перерозподілу фінансових ресурсів по вертикалі системи бюджетів і по горизонталі між територіальними одиницями. Формула фінансового вирівнювання дає змогу об'єктивно оцінити потребу в централізованій підтримці.

Для України корисним є польський досвід застосування фінансового вирівнювання:

Si+J - вирівнювальний трансферт зміни (області) на бюджетний рік; Р, - базові податкові надходження на душу населення у всіх змінах країни, зібрані у першій половині базового року;

В, - базові податкові надходження на душу населення певної зміни, зібрані у першій половині базового року;

П - кількість населення на ЗО червня базового року;

В|4, - коефіцієнт відношення національних бюджетних доходів бюджетного року до реальних доходів, зібраних протягом першої половини базового року.

Необхідно звернути увагу на те, що вирівнювальний трансферт 8(М безпосередньо залежить від в, і тісно пов'язаний з основним податком, що стягується зміною, а також на чітку процедуру саме пропорційного перерозподілу фінансових ресурсів в процесі фінансування органів місцевого самоврядування.

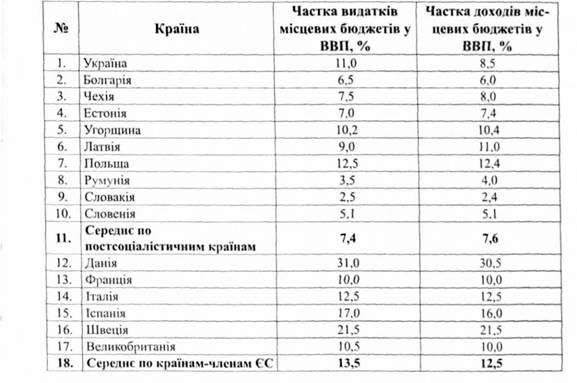

Крім того, для узагальнення сучасних тенденцій у сфері місцевих фінансів використовують такі показники, як частка видатків місцевих бюджетів у ВВП, частка доходів місцевих бюджетів у ВВП, частка місцевих податків у ВВП, частка трансфертів у доходах місцевих бюджетів. Частка видатків та доходів місцевих бюджетів у ВВП згруповано в таблицю 12.4.

Таблиця 12.4

Частка видатків та доходів місцевих бюджетів у ВВП

Як видно із даних таблиці 12.4, середній рівень частки видатків місцевих бюджетів у ВВП постсоціалістичних країн становить 7,4 %, що на 6,1 відсоткових пункти нижче, ніж у країнах-членах Європейського Союзу. Середній рівень частки доходів місцевих бюджетів у ВВП постсоціалістичних країн становить 7,6 %, що на 4,9 відсоткових пункти нижче, ніж у країнах-членах Європейського союзу. В Україні

Показники частки доходів місцевих бюджетів у ВВП перевищують середній рівень постсоціалістичних країн, але є значно нижчими за середні значення у країнах-членах Європейського союзу, що пояснюється відсутністю ефективних інструментів фінансового забезпечення місцевого самоврядування в Україні.

Для проведення порівняльного аналізу доходів місцевих бюджетів європейських унітарних держав використовуються відносні показники структури доходів місцевих. Порівняльний аналіз структури загального обсягу надходжень місцевих бюджетів дає змогу зробити висновок про те, що в більшості країн місцеві бюджети формуються в основному за рахунок власних доходів. Трансферти складають приблизної/З від загальних надходжень (Швеція, Словенія, Словаччина, Чехія, Молдова, Україна, Литва, Латвія, Данія. Великобританія, Франція, Албанія, Португалія, Естонія, Фінляндія). В деяких країнах (Угорщина, Італія, Польща) трансферти складають понад 40 %.

Аналіз динаміки надходжень трансфертів з бюджету центрального уряду до бюджетів місцевих урядів з 1988 року свідчить, що в більшості країн відбулося зростання частки трансфертів у доходах місцевих бюджетів. Лише наприкінці 1990 років відбулося незначне скорочення трансфертів у загальному обсязі надходжень місцевих бюджетів.

У таких країнах, як Великобританія, Італія, Іспанія, Данія, Португалія і Франція рівень цих надходжень перевищує 40 %, у Фінляндії і Швеції він становить близько 20% загального обсягу надходжень до бюджетів місцевих урядів. Системи фінансового забезпечення місцевого самоврядування цих країн є централізованими, в той час як у Фінляндії, Швеції, де власні надходження складають понад 50 %, системи фінансового забезпечення місцевого самоврядування можна вважати децентралізованими.

Рівень централізації системи фінансового забезпечення місцевого самоврядування не впливає на рівень фінансової автономії органів місцевого самоврядування. Наприклад, у Великобританії частка надходжень від операцій з капіталом у загальному обсязі власних доходів бюджетів місцевих урядів сягає 10 %, у той час як у Швеції, Фінляндії, Данії, система фінансового забезпечення місцевого самоврядування яких є децентралізованою, цей показник значно нижчий.

Основну частку - понад 70 % поточних надходжень місцевих урядів, складають податкові надходження. Найвищий рівень податкових надходжень у загальному обсязі поточних доходів - понад 80 % мають Швеція і Данія, найнижчий - близько 52 % - Великобританія. Основну частину податкових надходжень бюджетів місцевих урядів становлять податки з доходів фізичних осіб, податки на прибуток, податки на збільшення ринкової вартості капіталу: у Швеції - 100 %, Данії - 94 %, у Франції та Іспанії цей показник дорівнює приблизно 20 %.

Вагомий внесок у дохідну частину бюджетів робиться завдяки податку на майно. Внутрішні податки на товари і послуги становлять понад 40 % податкових надходжень бюджетів місцевих урядів Іспанії, близько 10 % - у Франції. Неоднорідною є динаміка показників неподаткових надходжень до бюджетів місцевих урядів. Так, у Швеції й Великобританії відбувається збільшення частки доходів від підприємницької діяльності й власності - з 41 до 52 % у Швеції і з 51 до 54 % у Великобританії. У Данії, Франції та Іспанії на початку 90-х рр. цей показник мав тенденцію до підвищення, а наприкінці 90-х рр. вій становив близько 10 %.

Схожі статті

-

Фінанси - Лондар С. Л. - 12.2. Інституційна структура місцевих фінансів

Завдання та функції місцевих органів влади можна поділити на дві основні групи: Завдання та функції, які взагалі передано місцевим органам влади в межах...

-

Фінанси - Лондар С. Л. - 7.4. Регулювання бюджетних відносин

В 1992-2000 роках процес формування місцевих бюджетів регулювався Законом України "Про бюджетну систему", який визначав, що структура місцевих бюджетів...

-

Фінанси - Лондар С. Л. - 11.2. Сутність, види та джерела фінансування дефіциту бюджету

Як часто показує світова практика, бюджет із видатками, які рівні доходам, виявляється неефективним щодо забезпечення стабільного економічного зростання...

-

Фінанси - Лондар С. Л. - Розділ 9. Особливості оподаткування в Україні

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 8.5. Податкова система України та основи її побудови

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 12.1. Місцеві фінанси, їх сутність, функції та значення

12.1. Місцеві фінанси, їх сутність, функції та значення Становлення та ефективне функціонування інституту органів місцевого самоврядування тісно...

-

Фінанси - Лондар С. Л. - 12.3. Система місцевих бюджетів

Система місцевих бюджетів - сукупність самостійних місцевих бюджетів, які не включаються до складу державного бюджету і один до одного. Місцеві бюджети -...

-

Фінанси - Лондар С. Л. - Розділ 12. Місцеві фінанси

12.1. Місцеві фінанси, їх сутність, функції та значення Становлення та ефективне функціонування інституту органів місцевого самоврядування тісно...

-

Фінанси - Лондар С. Л. - 8.4. Фактори, що впливають на обсяг податкових надходжень до бюджету

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 5.6. Фінансування програм здобуття вищої освіти

Домогосподарства бажають постачати на ринок ресурсів висококваліфіковану робочу силу, яка є високооплачуваною. Для досягнення цієї мети домогосподарства...

-

Фінанси - Лондар С. Л. - 5.4. Фінансування програм підтримання здоров'я

Важливим завданням домогосподарств є підтримання та захист здоров'я їх членів. В першу чергу це пов'язано із тим, що домогосподарства постачають на ринок...

-

Ефективне управління фінансами підприємства передбачає таку організацію роботи фінансових служб, яка дає змогу правильно використовувати власні фінансові...

-

3.1. Фінансова політика як складова частина економічної і соціальної політики держави Широко термін "політика" означає цілеспрямовану діяльність держави...

-

Фінанси - Лондар С. Л. - 6.1. Державні фінанси та їх структура

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 12.4. Доходи і видатки місцевих бюджетів

Ключову роль у становленні системи самостійних місцевих бюджетів відіграють їхні доходи та способи, па основі яких вони формуються. Звичайно, потребує...

-

Фінанси - Лондар С. Л. - Розділ 6. Державні фінанси: їх роль і структура. Бюджет та бюджетна система

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - Розділ 3. Фінансова політика і фінансовий механізм

3.1. Фінансова політика як складова частина економічної і соціальної політики держави Широко термін "політика" означає цілеспрямовану діяльність держави...

-

Фінанси - Лондар С. Л. - 3.5. Забезпечення функціонування фінансового механізму в Україні

Забезпечення функціонування фінансового механізму на рівні держави здійснюють фінансові органи та інститути: 1. Органи, що обслуговують сферу бюджету...

-

Фінанси - Лондар С. Л. - 3.4. Складові елементи фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Фінанси - Лондар С. Л. - 11.1. Сутність державного кредиту

11.1. Сутність державного кредиту При розгляді попередніх тем, ми встановили, що однією із функцій фінансової системи, яка функціонує в національній...

-

Фінанси - Лондар С. Л. - Розділ 11. Державний кредит і державний борг

11.1. Сутність державного кредиту При розгляді попередніх тем, ми встановили, що однією із функцій фінансової системи, яка функціонує в національній...

-

Фінанси - Лондар С. Л. - 10.3. Джерела формування і напрями використання Пенсійного фонду України

Створення ефективної пенсійної системи дуже гостре й актуальне питання для будь-якого суспільства. Для України існуюча система пенсійного забезпечення...

-

Фінанси - Лондар С. Л. - 9.1. Порівняльна характеристика прямих та непрямих податків

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 3.3. Сутність фінансового механізму

В фінансовій літературі термін "фінансовий механізм" використовують досить часто, але трактування його економічної сутності науковцями є різними. Г. Г....

-

Важливою умовою стабілізації вітчизняної податкової системи, забезпечення її передбачуваності є створення Податкового кодексу. На сьогодні такий документ...

-

Фінанси - Лондар С. Л. - 5.3. Пенсійне забезпечення

Пенсійне забезпечення є дуже важливою складовою державної політики соціального захисту населення. Фінансування відповідних програм здійснюється за...

-

Фінанси - Лондар С. Л. - 5.2. Фінансове планування домогосподарств

Життєдіяльність членів будь-якого домогосподарства постійно супроводжується прийняттям важливих фінансових рішень. Особливу роль у формуванні фінансових...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - 8.1. Історія розвитку податків

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

Фінанси - Лондар С. Л. - 12.5. Особливості фінансування органів місцевого самоврядування європейських країн