Фінанси - Лондар С. Л. - 12.2. Інституційна структура місцевих фінансів

Завдання та функції місцевих органів влади можна поділити на дві основні групи:

Завдання та функції, які взагалі передано місцевим органам влади в межах місцевих інтересів (власні повноваження). Сферами, обслуговування яких доцільно віднести до власної компетенції місцевого самоврядування є: соціальне обслуговування, початкова і середня освіта, охорона здоров'я, дороги місцевого значення, ветеринарна допомога, благоустрій, догляд за бідними та сиротами, житлово-комунальне господарство, житлове будівництво, водозабезпечення, теплове господарство, міські електричні мережі, економічна інфраструктура, працевлаштування безробітних, перепідготовка кадрів з метою працевлаштування, ритуальні послуги, збирання та утилізація сміття, екологічні проблеми, організація землекористування та інші виграти;

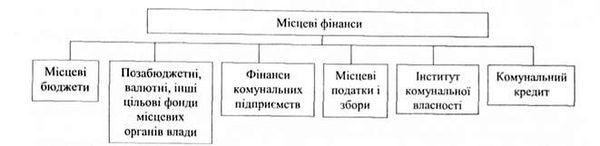

- завдання та функції, доручені місцевим органам влади центральною владою (делеговані повноваження). Перелік делегованих повноважень визначає центральна влада на законодавчому рівні. Для виконання делегованих повноважень орган, який їх визначає, передає місцевим органам влади відповідні фінансові ресурси, тобто компенсує витрати місцевих органів влади. Відповідно до цих завдань формується інституційна структура місцевих фінансів, яка наведена на рис. 12.1.

Рис. 12.1. Інституційна структура місцевих фінансів

Цільові фонди фінансових ресурсів органів місцевого самоврядування формуються у складі спеціального фонду місцевих бюджетів ~ фонд фінансування дорожніх робіт, фонд охорони природного навколишнього середовища тощо.

Компетенція органів місцевого самоврядування у сфері комунальних платежів обмежена такими функціями:

- встановлення цін і тарифів на побутові, комунальні, транспортні послуги в порядку і розмірах, визначених законодавством;

- погоджування вказаних питань з підприємствами та організаціями, що не належать до комунальної власності.

Комунальний кредит - це фінансовий інструмент, який використовується органом місцевого самоврядування у взаємовідносинах з юридичними і фізичними особами з приводу поворотного, строкового, платного отримання фінансових ресурсів для вирішення соціально-економічних програм місцевого значення. Форми комунального кредиту:

- облігаційні позики;

- безоблігаційні позики;

- цільові кредити спеціалізованих комерційних банків.

За економічною природою доходи місцевих органів влади поділяють на власні, закріплені і регульовані.

Власні доходи - це доходи, що мобілізуються місцевою владою самостійно на основі власних рішень і за рахунок джерел, визначених місцевим органом влади. До власних доходів належать місцеві податки, збори і платежі, доходи від майна, що належить місцевій владі, та від господарської діяльності комунальних підприємств, комунальні платежі, а також доходи за рахунок комунальних кредитів та позик. Органи місцевого самоврядування мають право встановлювати такі місцеві податки і збори як комунальний податок і податок з реклами. До місцевих зборів належить:

Збір за паркування автотранспорту;

- ринковий збір;

- курортний збір;

- збір за видачу ордера на квартиру;

- збір за участь у перегонах на іподромі;

- збір на виграш на перегонах на іподромі;

- збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

- збір за право використання місцевої символіки;

- збір за право проведення кіно - і телезйомок;

- збір за право проведення місцевих аукціонів, конкурсного розпродажу та лотерей;

- збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

- збір із власників собак.

Закріплені доходи - це одна з форм доходів, переданих місцевим органам влади на стабільній, довгостроковій основі. Закріплені доходи є основою фінансових ресурсів, що визначають самостійність місцевих бюджетів.

У прийнятій у 1996 р. Конституції України термін "закріплені доходи" не згадується, не згадується він і в Бюджетному кодексі України, але фактично закріплені доходи щорічно відображаються у Законі України "Про Державний бюджет України".

За місцевими бюджетами, в основному, закріплюються:

- місцеві податки і збори;

- податок з доходів фізичних осіб;

- плата за торговий патент на деякі види підприємницької діяльності;

- плата за землю;

- податок із власників транспортних засобів та інших самохідних машин і механізмів;

- податок на промисел;

- надходження коштів від приватизації підприємств комунальної власності;

- інші доходи, що зараховуються до місцевих бюджетів у розмірах, визначених законодавством;

- надходження від збору за забруднення навколишнього природного середовища в частині, яка належить місцевим бюджетам;

- інші.

Наведений перелік може щорічно змінюватися.

Регульовані доходи - це також одна з форм доходів, що передається центральною владою місцевим органам влади або з бюджетів територій вищого адміністративного рівня до бюджетів нижчого адміністративного рівня. Порядок передачі та розміри

Регульованих доходів в Україні щороку встановлюється в Законі України "Про державний бюджет України", а також їх визначено Законом "Про бюджетну систему".

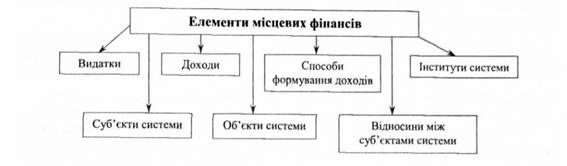

Основні взаємопов'язані елементи місцевих фінансів, представлено на рис. 12.2. До них належать:

- доходи;

- способи формування доходів;

- видатки;

- інструменти місцевих фінансів (місцеві податки і збори, комунальний кредит, тарифи комунальних платежів, позабюджетні фонди тощо);

- суб'єкти системи;

- об'єкти системи;

- відносини між суб'єктами системи, системою та іншими ланками фінансової системи держави взагалі.

Рис. 12.2. Елементи місцевих фінансів

Схожі статті

-

Фінанси - Лондар С. Л. - 6.1. Державні фінанси та їх структура

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - Розділ 6. Державні фінанси: їх роль і структура. Бюджет та бюджетна система

6.1. Державні фінанси та їх структура В умовах розвиненої ринкової економіки в кругопотоці коштів, які напрямлені протилежно до потоків матеріальних...

-

Фінанси - Лондар С. Л. - 7.2. Склад і структура доходів Державного бюджету України

Склад доходів державного бюджету визначається Бюджетним кодексом України та законами України про Державний бюджет на відповідний рік. Групування доходів...

-

Фінанси - Лондар С. Л. - 7.4. Регулювання бюджетних відносин

В 1992-2000 роках процес формування місцевих бюджетів регулювався Законом України "Про бюджетну систему", який визначав, що структура місцевих бюджетів...

-

Фінанси - Лондар С. Л. - 12.1. Місцеві фінанси, їх сутність, функції та значення

12.1. Місцеві фінанси, їх сутність, функції та значення Становлення та ефективне функціонування інституту органів місцевого самоврядування тісно...

-

Фінанси - Лондар С. Л. - Розділ 12. Місцеві фінанси

12.1. Місцеві фінанси, їх сутність, функції та значення Становлення та ефективне функціонування інституту органів місцевого самоврядування тісно...

-

Фінанси - Лондар С. Л. - 6.4. Бюджетна система України та бюджетний устрій

Бюджетна система - це сукупність усіх бюджетів, які формуються і діють на території певної країни згідно з її бюджетним устроєм. Бюджетний устрій - це...

-

Фінанси - Лондар С. Л. - 2.2. Структура фінансової системи

Діяльність фінансової системи з функціональними властивостями, названими у попередньому підрозділі, забезпечується фінансовими інститутами, що...

-

Фінанси - Лондар С. Л. - 1.4. Роль фінансів у суспільстві

Роль фінансів у економічному житті сучасного суспільства важко переоцінити. Фінанси: - Забезпечують кругообіг матеріальних ресурсів, товарів послуг і тим...

-

Фінанси - Лондар С. Л. - 7.3. Склад і структура видатків Державного бюджету України

Видатки бюджету відіграють визначальну роль у процесах трансформаційної перебудови економіки держави та забезпечують фінансування соціальної сфери,...

-

Фінанси - Лондар С. Л. - 1.3. Функції фінансів

Усвідомлення об'єктивних функцій фінансів мас важливе значення для правильної організації фінансової діяльності, як на рівні держави, так і на...

-

Фінанси - Лондар С. Л. - 8.1. Історія розвитку податків

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - Розділ 8 Податки і податкова система

8.1. Історія розвитку податків Будь-якій державі для виконання своїх функцій необхідні фінансові ресурси. Основним джерелом таких ресурсів є кошти, які...

-

Фінанси - Лондар С. Л. - 1.2. Сутність фінансів

Фінанси є однією з найбільш важливих, складних та суперечливих економічних категорій. Правильне розуміння сутності цієї категорії є дуже важливим. Воно...

-

Фінанси - Лондар С. Л. - 4.1. Сутність фінансів підприємств, їх функції

4.1. Сутність фінансів підприємств, їх функції Фінанси підприємств забезпечують діяльність сфери суспільного виробництва, яке створює матеріальні блага...

-

Фінанси - Лондар С. Л. - 1.1. Становлення фінансів. Фінанси як наука

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - Розділ 1. Сутність фінансів, їх функції та роль у суспільстві

1.1. Становлення фінансів. Фінанси як наука Термін "фінанси" з'явився орієнтовно у XIII столітті. Він пов'язується із середньовічним латинським терміном...

-

Фінанси - Лондар С. Л. - 7.1. Державний бюджет України. Бюджетна класифікація

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Фінанси - Лондар С. Л. - Розділ 9. Особливості оподаткування в Україні

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - 8.5. Податкова система України та основи її побудови

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 8.4. Фактори, що впливають на обсяг податкових надходжень до бюджету

До факторів, що впливають на обсяг податкових надходжень до бюджету, відносять макроекономічні чинники: розмір ВВП, який створюється країною, структура...

-

Фінанси - Лондар С. Л. - 8.2. Економічна сутність та функції податків

Основним джерелом формування фінансових ресурсів для існування держави і виконання нею своїх функцій є податки, отримувані від фізичних і юридичних осіб,...

-

Фінанси - Лондар С. Л. - 9.1. Порівняльна характеристика прямих та непрямих податків

9.1. Порівняльна характеристика прямих та непрямих податків Податки поділяють на прямі і непрямі. Економічним критерієм поділу є кінцевий платник...

-

Фінанси - Лондар С. Л. - Розділ 7. Доходи і видатки державного бюджету

7.1. Державний бюджет України. Бюджетна класифікація Державний бюджет України - важлива складова державних фінансів. За допомогою державного бюджету...

-

Теорія фінансів - Федосов В. М. - 6.1. Сутність місцевих фінансів, їх структура та функції

Основні терміни та поняття Видатки місцевих органів влади; виконання місцевих бюджетів; власні доходи; доходи місцевих органів влади; закріплені доходи;...

-

Місцеві фінанси - Сунцова О. О. - 1.2. Сутність системи місцевих фінансів

Місцеві фінанси - це система формування, розподілу і використання грошових та інших фінансових ресурсів для забезпечення місцевими органами влади...

-

Фінанси - Лондар С. Л. - 5.1. Економічна сутність фінансів домогосподарств

5.1. Економічна сутність фінансів домогосподарств Домогосподарства с важливою складовою національної економіки, а фінанси домогосподарств є невід'ємною...

-

Нині місцеві фінанси є одним з елементів фінансової системи, складовою державних фінансів, але, поряд з цим, відносно самостійною сферою. За своєю...

-

Державні доходи - це сукупність грошових коштів, що використовуються державою для виконання нею функцій та завдань, передбачених конституцією. Основним...

-

До найважливіших фінансових інститутів-регуляторів у будь-якій країні відносять центральні органи влади, що визначають бюджетне регулювання і монетарне...

Фінанси - Лондар С. Л. - 12.2. Інституційна структура місцевих фінансів