Економіка підприємства - Іванілов О. С. - 24.5. Показники собівартості виготовленої продукції

Важливий узагальнюючий показник собівартості виготовленої продукції - витрати на гривню товарної продукції - дуже універсальний, тому що може розраховуватися в будь-якій галузі виробництва та наочно показує прямий зв'язок між собівартістю й прибутком. На його рівень впливають об'єктивні та суб'єктивні, зовнішні та внутрішні фактори. Обчислюється він як відношення загальної суми витрат на виробництво й реалізацію продукції до вартості виробленої товарної продукції в діючих цінах. Цей показник можна використовувати для розрахунку витрат на 1 грн товарної продукції в базовому та плановому році:

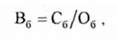

А) базовий рік

Де Вб - витрати на 1 грн товарної продукції;

Сб - собівартість товарної продукції;

Об - обсяг товарної продукції.

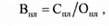

Б) плановий рік

Де Впл - витрати на 1 грн товарної продукції;

Спл - собівартість товарної продукції;

Опл - обсяг товарної продукції.

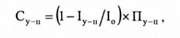

Також розраховують відсоток зниження витрат на 1 грн товарної продукції:

Де Пзи - відсоток зниження витрат на 1 грн товарної продукції.

Серед важливих показників, що характеризують собівартість продукції, можна виокремити такі:

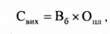

Вихідна собівартість товарної продукції в плановому році:

Де Свих - вихідна собівартість товарної продукції в плановому році

Планова собівартість продукції:

Де Свих - сума економії витрат з усіх техніко-економічних факторів.

Основними шляхами зниження собівартості продукції є скорочення тих витрат, які мають найбільшу частку у її структурі:

А) зниження собівартості продукції (см, грн) унаслідок зменшення витрат на матеріали та сировину можна розрахувати за такою формулою:

Де Н1 - норма витрат матеріалів до здійснення заходу;

Н2 - норма витрат матеріалів після здійснення заходу;

Цод - ціна одиниці матеріального ресурсу;

О - обсяг випуску продукції після здійснення заходу.

Для розрахунку цього показника можна застосовувати індексний метод (См, %), який може вплинути на всі чинники:

Де Ім - індекс зміни норм витрат матеріалів на один виріб;

Іц - індекс зміни цін на одиницю матеріального ресурсу;

Пм - частка матеріальних витрат у собівартості продукції;

Б) зниження собівартості продукції за рахунок зростання продуктивності праці (Сп, %), що має місце лише при випередженні цим показником темпів зростання заробітної плати, або зниженні трудомісткості виготовлення продукції (Ст, грн). розрахунок проводиться за такою формулою:

Де Т - трудомісткість одиниці продукції до здійснення заходу;

Тс1 - ссрсдньогодинна тарифна ставка робітників до здійснення заходу;

ТС2 - серсдньогодинна тарифна ставка робітників після здійснення заходу;

Пд. з/п - середній відсоток додаткової заробітної плати для певної категорії робітників;

Пв. з/п - встановлений процент відрахувань на соціальні заходи.

Для розрахунку зростання продуктивності праці застосовують індексний метод:

Де Іс. а/п - індекс зростання середньої заробітної плати;

Ір. п/п - індекс зростання продуктивності праці;

Пз/п - частка заробітної плати в собівартості продукції;

В) зниження собівартості продукції (Су-п, грн) унаслідок зміни структури й обсягу продукції, що спричинює зниження умовно-постійних витрат, можна розрахувати за такою формулою:

Де ΔОпл - приріст обсягу випуску продукції у плановому ропі;

Ву-п - сума умовно-постійних витрат у базовому році.

Для розрахунку цього показника можна застосовувати індексний метод (Су-п, %):

Де Іу-п - індекс зростання умовно-постійних витрат;

Іо - індекс зростання обсягу виробництва;

Пу-п - частка умовно-постійних витрат у собівартості продукції.

Скорочення довготривалості виробництва спричинює зменшення непрямих витрат (Сл) на величину:

Де Кт - частина умовно-змінної (залежної від тривалості виробництва) складової накладних витрат;

Нн. в - величина непрямих витрат у відсотках до собівартості продукції;

Тпл. - планова тривалість виробництва;

Тб. р - тривалість виробництва в базисному періоді. Зростання виробітки робітників порівняно з виробітком у базисному періоді зменшить непрямі витрати на величину (Св):

Де Кв - коефіцієнт, за яким визначають частку непрямих витрат, що залежать від виробітку;

Впл - середній виробіток одного робітника за планом;

Вб. р - середній виробіток одного робітника в базисному періоді.

Зниження рівня непрямих витрат від зменшення частки основної заробітної плати робітників (Сз) можна знайти за такою формулою:

Де Кз - коефіцієнт, за яким визначають частку непрямих витрат, що залежать від частки основної заробітної плати;

Зпл - частка основної заробітної плати за планом;

Зб. р - частка основної заробітної плати в базисному періоді.

Коефіцієнти Кт, Кв, Кз що входять до складу трьох останніх формул, визначаються для кожного підприємства, виходячи з його особливостей. Орієнтовно можна прийняти Кт = 50 %, Кв = 16 %, Кз = 22 % від загального добутку непрямих витрат.

На підприємстві можуть застосовуватися й інші заходи щодо зниження собівартості продукції, наприклад, за рахунок підвищення рівня механізації робіт, зниження частки запасів тощо.

Схожі статті

-

Насамперед слід визначити, чим відрізняється кошторис від калькуляції. Відмінність статей калькуляції від аналогічних елементів витрат (кошторис) полягає...

-

Собівартість продукції - це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції. В більш узагальненому вигляді собівартість можна...

-

Питання для теоретичної підготовки 24.1. Класифікація витрат підприємства. 24.2. Поняття про собівартість виготовленої продукції та її види. 24.3....

-

Метою планування собівартості виготовленої продукції є визначення величини витрат на її виробництво у визначені угодою терміни при найбільш раціональному...

-

Економіка підприємства - Іванілов О. С. - 24.1. Класифікація витрат підприємства

Питання для теоретичної підготовки 24.1. Класифікація витрат підприємства. 24.2. Поняття про собівартість виготовленої продукції та її види. 24.3....

-

Економіка підприємства - Іванілов О. С. - 6.2.7. План виробництва продукції

Структура виробничого плану включає такі дані: - обсяг виробництва продукції (послуг) та обсяг її реалізації (в кількісних показниках); - характеристика...

-

Економіка підприємства - Іванілов О. С. - 22.6. Планування фонду оплати праці

Планування заробітної плати включає планування фонду заробітної плати і середньої заробітної плати. Фонд заробітної плати - цe загальна сума грошових...

-

Економіка підприємства - Іванілов О. С. - 9.4. Продуктивність праці

Продуктивність праці - це показник, що характеризує її ефективність і показує здатність працівників випускати певну кількість продукції за одиницю часу....

-

ТЕМА 23. ВИРОБНИЦТВО, ЯКІСТЬ І КОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ (ПОСЛУГ) Питання для теоретичної підготовки 23.1. Продукція, її класифікація і вимірники...

-

Економіка підприємства - Іванілов О. С. - 23.2. Якість продукції (послуг) як економічна категорія

Якість продукції - це сукупність властивостей продукції, які зумовлюють її придатність задовольняти певні потреби відповідно до її призначення. Якість...

-

Економіка підприємства - Іванілов О. С. - 21.2. Основні показники виробничої програми

Виробнича програма у вартісному виразі розробляється підприємством по товарній продукції в порівнювальних цінах. Для планування інших показників...

-

Питання для теоретичної підготовки 12.1. Система матеріально-технічного забезпечення виробництва. 12.2. Логістика в системі організації...

-

Питання для теоретичної підготовки 12.1. Система матеріально-технічного забезпечення виробництва. 12.2. Логістика в системі організації...

-

Економіка підприємства - Іванілов О. С. - 11.3. Нормування витрат матеріальних ресурсів

Чинником, що сприяє підвищенню ефективності використання матеріальних ресурсів, є їх нормування. Під нормою витрат матеріальних ресурсів розуміють...

-

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на...

-

Важливе значення для сучасної підготовки виробництва та проведення науково-дослідної роботи має стандартизація, яка дозволяє уникнути необгрунтованого...

-

Економіка підприємства - Іванілов О. С. - 23.1. Продукція, її класифікація і вимірники обсягу

ТЕМА 23. ВИРОБНИЦТВО, ЯКІСТЬ І КОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ (ПОСЛУГ) Питання для теоретичної підготовки 23.1. Продукція, її класифікація і вимірники...

-

Економіка підприємства - Іванілов О. С. - 18.2.4. Організація освоєння виробництва нової техніки

Етап освоєння нових конструкцій, виробів починається після завершення робіт за стадіями конструкторської і технологічної підготовки виробництва. Він...

-

Економіка підприємства - Іванілов О. С. - РОЗДІЛ V РЕЗУЛЬТАТИ І ЕФЕКТИВНІСТЬ ВИРОБНИЦТВА

ТЕМА 23. ВИРОБНИЦТВО, ЯКІСТЬ І КОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ (ПОСЛУГ) Питання для теоретичної підготовки 23.1. Продукція, її класифікація і вимірники...

-

Економіка підприємства - Іванілов О. С. - 22.1. Мотивація праці

Питання для теоретичної підготовки 22.1. Мотивація праці. 22.2. Сутність, функції та принципи заробітної плати. 22.3. Тарифна система оплати праці...

-

Економіка підприємства - Іванілов О. С. - 22.5. Оплата праці керівників, спеціалістів та службовців

Основу організації оплати праці керівників, спеціалістів і службовців складають схеми посадових окладів, а також діючі форми і системи заробітної плати....

-

Економіка підприємства - Іванілов О. С. - 22.4. Форми і системи оплати праці

Оплата праці робітників - це ціна трудових ресурсів, задіяних у виробничому процесі. Вона визначається значною мірою кількістю і якістю витраченої праці,...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 22. МОТИВАЦІЯ І ОПЛАТА ПРАЦІ

Питання для теоретичної підготовки 22.1. Мотивація праці. 22.2. Сутність, функції та принципи заробітної плати. 22.3. Тарифна система оплати праці...

-

Економіка підприємства - Іванілов О. С. - 18.2.2. Організація дослідно-конструкторських робіт

Створення продукції, як видно в послідовності стадій її життєвого циклу, передує виробництву нових виробів, систем автоматики, телемеханіки, управління...

-

Ефективні технічні, організаційні та економічні нововведення неодмінно ведуть до помітних позитивних змін у соціальних процесах на підприємствах, а...

-

Економіка підприємства - Іванілов О. С. - 15.4.1. Показники економічної ефективності інвестицій

15.4.1. Показники економічної ефективності інвестицій Показники економічної ефективності інвестицій можуть різнитися за такими ознаками: рівень цілей...

-

Економіка підприємства - Іванілов О. С. - 23.3. Стандартизація та сертифікація продукції

Важливим елементом у системах управління якістю продукції є стандартизація - нормотворча діяльність, яка знаходить найбільш раціональні норми, а потім...

-

Економіка підприємства - Іванілов О. С. - 10.5. Показники ефективності використання основних фондів

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові. Основним із загальних показників...

-

Економіка підприємства - Іванілов О. С. - 6.2.5. Дослідження ринку продукції та послуг

Складання цього розділу бізнес-плану починається з чіткого визначення об'єкта пропозиції на споживчому ринку. Розділ бізнес-плану, який називається...

-

Економіка підприємства - Іванілов О. С. - 11.1. Поняття та джерела формування оборотних коштів

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

Економіка підприємства - Іванілов О. С. - 24.5. Показники собівартості виготовленої продукції