Економіка підприємства - Іванілов О. С. - 24.2. поняття про собівартість виготовленої продукції та її види

Собівартість продукції - це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції. В більш узагальненому вигляді собівартість можна визначити як грошовий вираз величини ресурсів, використаних з конкретною метою. Таке визначення собівартості містить у собі три важливих моменти:

- собівартість відображає, скільки і яких ресурсів було використано у виробництві;

- величина використаних ресурсів представлена в грошовому виразі, що дозволяє розраховувати загальну вартість ресурсів;

- конкретна мета використання ресурсів зумовлює необхідність чітко встановити об'єкт собівартості (виробництво чи реалізація).

Собівартість продукції як грошовий вираз витрат підприємства на виробництво і реалізацію продукції характеризує ефективність усього процесу виробництва на підприємстві, тому що цей показник відображає:

- рівень організації виробничого процесу;

- продуктивність праці;

- технічний рівень.

На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво: одні з них мають відношення до процесу виробництва продукції, але відшкодовуються за рахунок прибутку, а інші входять у собівартість, але не мають прямого зв'язку з виробництвом.

Виокремлюють такі види собівартості:

А) залежно від часу формування затрат:

- планова;

- фактична;

- нормативна;

- кошторисна;

Б) виходячи із місця формування затрат:

- цехова;

- виробнича;

- повна;

В) залежно від тривалості розрахункового періоду:

- місячна;

- квартальна;

- річна;

Г) за складом продукції:

- товарна;

- валова;

- реалізована;

- незавершене виробництво;

Г) за ступенем охоплення підприємств:

- індивідуальна;

- галузева.

Надамо визначення основних видів собівартості.

Планова собівартість виготовленої продукції являє собою прогноз величини витрат певної господарчої організації на виготовлення конкретної продукції.

Фактична собівартість продукції - це сума витрат, здійснених конкретною господарчою організацією в ході виготовлення продукції за умов, що склалися на виробництві.

Метою врахування фактичної собівартості продукції є своєчасне, повне та достовірне відображення фактичних витрат, пов'язаних з виробництвом продукції та її реалізації замовникові, виявлення відхилень від очікуваних значень, а також контроль за використанням матеріальних, трудових та фінансових ресурсів. Окрім того, дані обліку собівартості продукції використовуються у процесі аналізу для виявлення всередині організації виробничих резервів, а також при визначенні фактичних фінансових результатів діяльності господарчої організації та її підрозділів.

Кошторисна собівартість визначається господарчою організацією під час складання необхідного комплексу проектних документів за кошторисними нормами та цінами, які діють на момент її розрахунку. Вона є базою для розрахунку планової собівартості виготовленої продукції і дає змогу, з одного боку, господарчій організації прогнозувати рівень своїх майбутніх витрат, а з іншого - надає можливість замовнику оцінити межі (рамки), в яких може відбуватися торг із цією організацією. І нарешті, кошторисна собівартість є одним із документів, за яким державні органи оподаткування контролюють прибутки конкретної угоди деяких господарчих організацій.

Для економічного оцінювання варіантів техніки та вибору найефективнішого з них розраховується насамперед технологічна собівартість, яку можна представити як суму витрат цеху, що безпосередньо пов'язані з виконанням технологічних операцій. Цей вид собівартості розраховують за такою формулою:

Де Вм - вартість сировини і матеріалів;

В,,, - основна та додаткова заробітна плата;

Вуе - витрати на експлуатацію та утримання устаткування.

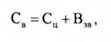

Цехова собівартість складається з усіх витрат цеху на виробництво певного виду продукції. Вона розраховується за формулою

Де Вм - вартість сировини і матеріалів;

Впов - поворотні відходи виробництва;

Внвв - вартість напівфабрикатів власного виробництва;

Впк - вартість покупних комплектуючих;

Вп - витрати на паливо для технологічних цілей;

Ве - витрати на енергію для технологічних цілей;

Взо - основна заробітна плата;

Взд - додаткова заробітна плата;

Bсп - відрахування на соціальні потреби;

Вів - витрати на відтворення інструменту;

Вус - витрати на утримання і експлуатацію устаткування;

Внп - витрати на розробку та освоєння нової продукції;

Вц - інші цехові витрати;

Вб - втрати від браку.

Таким чином, виходячи із місця формування затрат, основними є показники виробничої і повної собівартості. Отже, виробнича собівартість - це сума всіх виробничих витрат, а повна собівартість - це сума виробничої собівартості і невиробничих витрат.

За допомогою виробничої собівартості обліковується незавершене виробництво та виготовлена продукція, яка знаходиться у вигляді товарно-матеріальних запасів підприємства. Виробнича собівартість лежить в основі формування собівартості реалізованої продукції. Цей вид собівартості розраховують за такою формулою:

Де Взв - загальновиробничі витрати.

До складу невиробничих витрат відносяться операційні невиробничі витрати (адміністративні витрати, витрати на збут тощо), а також витрати за період, що пов'язані із залученням позикового капіталу.

Показник повної собівартості використовується для визначення фінансових результатів діяльності підприємства, аналізу рентабельності та ціноутворення продукції.

Необхідно визначити, що індивідуальна собівартість показує рівень організації виробництва, автоматизації та механізації, спеціалізації та концентрації, що є неоднаковими для різних підприємств однієї галузі.

Проте галузева собівартість даного виду продукції показує середній за галуззю рівень техніки, організації виробництва, продуктивність праці та прогресуючих норм витрат матеріальних ресурсів. Цей показник можна обчислити за формулою

Де Сгі - середньогалузева собівартість і-го виробу;

Сі - індивідуальна собівартість з виробництва і-го виробу на і-му підприємстві;

Оті - обсяг товарної продукції з виробництва і-то виробу на і-му підприємстві;

К - кількість підприємств галузі, що випускають і-й виріб.

Визначення собівартості одиниці продукції за встановленими статтями (номенклатурою) витрат називається калькулюванням. Проте розрізняють калькулювання планової (обчислюється за плановими нормами і нормативами) та звітної собівартості (розраховується за фактичними даними).

Схожі статті

-

Питання для теоретичної підготовки 24.1. Класифікація витрат підприємства. 24.2. Поняття про собівартість виготовленої продукції та її види. 24.3....

-

Економіка підприємства - Іванілов О. С. - 24.1. Класифікація витрат підприємства

Питання для теоретичної підготовки 24.1. Класифікація витрат підприємства. 24.2. Поняття про собівартість виготовленої продукції та її види. 24.3....

-

Економіка підприємства - Іванілов О. С. - 23.2. Якість продукції (послуг) як економічна категорія

Якість продукції - це сукупність властивостей продукції, які зумовлюють її придатність задовольняти певні потреби відповідно до її призначення. Якість...

-

Економіка підприємства - Іванілов О. С. - 6.2.7. План виробництва продукції

Структура виробничого плану включає такі дані: - обсяг виробництва продукції (послуг) та обсяг її реалізації (в кількісних показниках); - характеристика...

-

Питання для теоретичної підготовки 12.1. Система матеріально-технічного забезпечення виробництва. 12.2. Логістика в системі організації...

-

Питання для теоретичної підготовки 12.1. Система матеріально-технічного забезпечення виробництва. 12.2. Логістика в системі організації...

-

Економіка підприємства - Іванілов О. С. - 11.3. Нормування витрат матеріальних ресурсів

Чинником, що сприяє підвищенню ефективності використання матеріальних ресурсів, є їх нормування. Під нормою витрат матеріальних ресурсів розуміють...

-

ТЕМА 23. ВИРОБНИЦТВО, ЯКІСТЬ І КОНКУРЕНТОСПРОМОЖНІСТЬ ПРОДУКЦІЇ (ПОСЛУГ) Питання для теоретичної підготовки 23.1. Продукція, її класифікація і вимірники...

-

Питання для теоретичної підготовки 10.1. Поняття, склад та структура основних виробничих фондів підприємства. 10.2. Облік та оцінювання основних фондів....

-

Для виробництва будь-якої продукції, необхідні сировина, матеріали, напівфабрикати, конструкції, технологічне обладнання і та ін. А для цього слід чітко...

-

Економіка підприємства - Іванілов О. С. - 12.3. Аналіз логістичних витрат підприємства

Логістика - один з нових наукових напрямів у теорії і практиці маркетингу, що характеризує раціональну організацію взаємодії постачання, виробництва,...

-

Раціональне та економне використання оборотних фондів - одне з найважливіших завдань підприємств. Чим ефективніше використовуються сировина, матеріали,...

-

Економіка підприємства - Іванілов О. С. - 11.1. Поняття та джерела формування оборотних коштів

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - 23.3. Стандартизація та сертифікація продукції

Важливим елементом у системах управління якістю продукції є стандартизація - нормотворча діяльність, яка знаходить найбільш раціональні норми, а потім...

-

Економіка підприємства - Іванілов О. С. - 21.1. Виробнича програма, її сутність та основні поняття

Питання для теоретичної підготовки 21.1. Виробнича програма, її сутність та основні поняття. 21.2. Основні показники виробничої програми. 21.3....

-

Економіка підприємства - Іванілов О. С. - 6.2.5. Дослідження ринку продукції та послуг

Складання цього розділу бізнес-плану починається з чіткого визначення об'єкта пропозиції на споживчому ринку. Розділ бізнес-плану, який називається...

-

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 17. ІННОВАЦІЙНІ ПРОЦЕСИ

ТЕМА 17. ІННОВАЦІЙНІ ПРОЦЕСИ Питання для теоретичної підготовки 17.1. Характеристика інновацій та інноваційної діяльності. 17.2. Інноваційні процеси....

-

Економіка підприємства - Іванілов О. С. - РОЗДІЛ III ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

ТЕМА 17. ІННОВАЦІЙНІ ПРОЦЕСИ Питання для теоретичної підготовки 17.1. Характеристика інновацій та інноваційної діяльності. 17.2. Інноваційні процеси....

-

Виробнича програма будь-якого підприємства повинна бути обгрунтована наявними виробничими ресурсами (виробничими фондами, трудовими і матеріальними...

-

Економіка підприємства - Іванілов О. С. - 21.2. Основні показники виробничої програми

Виробнича програма у вартісному виразі розробляється підприємством по товарній продукції в порівнювальних цінах. Для планування інших показників...

-

Економіка підприємства - Іванілов О. С. - 9.4. Продуктивність праці

Продуктивність праці - це показник, що характеризує її ефективність і показує здатність працівників випускати певну кількість продукції за одиницю часу....

-

Економіка підприємства - Іванілов О. С. - 18.2.5. Організаційна підготовка виробництва

Організаційна підготовка виробництва являє собою сукупність процесів і робіт, пов'язаних із розробкою та здійсненням проекту організації виробничого...

-

Ефективні технічні, організаційні та економічні нововведення неодмінно ведуть до помітних позитивних змін у соціальних процесах на підприємствах, а...

-

Економіка підприємства - Іванілов О. С. - 17.1. Характеристика інновацій та інноваційної діяльності

ТЕМА 17. ІННОВАЦІЙНІ ПРОЦЕСИ Питання для теоретичної підготовки 17.1. Характеристика інновацій та інноваційної діяльності. 17.2. Інноваційні процеси....

-

Економіка підприємства - Іванілов О. С. - 7.3. Ринкове середовище господарювання підприємства

Ринок - це сукупність відносин між продавцями і покупцями, які обмінюються продукцією спеціалізованої діяльності. Передумовою виникнення подібного типу...

-

Форми діяльності підприємства розподіляють на організаційно-правові й організаційно-економічні. У числі організаційно-правових форм виділяють...

-

Економіка підприємства - Іванілов О. С. - 15.3. Структура і планування капітальних вкладень

Капітальні вкладення - це кошти, що направляються на розширене відтворення основних фондів та об'єктів соціальної інфраструктури підприємства. В той же...

-

Економіка підприємства - Іванілов О. С. - 19.8. Потокове виробництво

Потокова організація виробництва - це така форма організації виробництва, при якій операції виконуються у визначеній, заздалегідь установленій...

-

Працівники, зайняті у сфері науки, повинні бути завжди ознайомлені з усім новим, що виникає в конкретній галузі у нашій країні та за її межами. Вони...

Економіка підприємства - Іванілов О. С. - 24.2. поняття про собівартість виготовленої продукції та її види