Економіка підприємства - Іванілов О. С. - 11.5. Показники та шляхи ефективного використання оборотних коштів та прискорення їхнього обороту

Ефективність використання оборотних коштів на підприємстві характеризується швидкістю їх обороту (оборотністю). Чим менше оборотні кошти затримуються на окремих стадіях, тим швидше завершується їхнього кругообіг. Таким чином, показники, що характеризують швидкість оборотності оборотних коштів, і є показниками ефективності їхнього використання.

Ефективне використання оборотних коштів характеризується такими показниками:

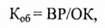

1. Коефіцієнт оборотності, який розраховується шляхом ділення вартості реалізованої продукції за діючими оптовими цінами за певний період на середній залишок оборотних коштів за той самий період. Коефіцієнт оборотності показує, скільки оборотів здійснили оборотні кошти за певний період, і розраховується за формулою

Де Коб - коефіцієнт оборотності, оборотів;

BP - вартість реалізованої продукції, грн;

ОК - середній залишок оборотних коштів, грн.

Середній залишок оборотних коштів розраховують за формулою середньої хронологічної:

Де ОКпб - величина оборотних коштів на початок кожного (кварталу) розрахункового періоду, грн;

ОКпо - величина оборотних коштів на початок першого місяця (кварталу) наступного періоду, грн;

Кт - загальна кількість місяців (кварталів).

Періодом, за який визначають обсяг реалізованої продукції, середні залишки оборотних коштів, може бути місяць (30 дн.), квартал (90 дн.), рік (360 дн.).

2. Показником, оберненим коефіцієнту оборотності, є коефіцієнт завантаження оборотних коштів, який показує, скільки оборотних коштів припадає на одну грошову одиницю (гривню) реалізованої продукції за певний період. Величина цього показника обчислюється за формулою

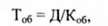

3. Тривалість одного обороту (швидкість обороту) оборотних коштів визначається за формулою

Де Тоб - тривалість одного обороту, днів;

Д - дні періоду.

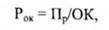

4. Для характеристики економічної ефективності використання оборотних коштів може бути використаний показник віддачі (рентабельності) оборотних коштів, котрий являє собою відношення прибутку від реалізації продукції до середніх залишків оборотних коштів:

Де Рок - рентабельність оборотних коштів, %;

Пр - прибуток від реалізації продукції, грн.

Показники оборотності оборотних коштів можуть розраховуватися за всіма оборотними коштами, що беруть участь в обігу за окремими їхніми елементами.

Зміну оборотності оборотних коштів виявляють через порівняння фактичних показників з плановими або показника попередній період. Порівнюючи показники оборотності коштів, виявляють прискорення її чи сповільнення

Унаслідок прискорення оборотності оборотних коштів частина їх вивільняється, а при сповільненні в обороті залучаються додаткові кошти. Вивільнення оборотних коштів завдяки прискоренню їх оборотності може бути абсолютним або відносним.

Абсолютне вивільнення оборотних коштів відображує пряме зменшення залишків оборотних коштів порівняно з їх нормативом (або із залишками попереднього періоду) при збереженні або підвищенні обсягів реалізації продукції за розрахунковий період. Відносне вивільнення оборотних коштів з обороту відображає стабільність або зростання оборотних коштів при зростанні обсягів реалізації продукції. При цьому темпи зростання обсягів реалізації продукції випереджають темпи зростання залишків оборотних коштів.

Сума вивільнених оборотних коштів може бути розрахована за формулою

Де ОКвт - сума вивільнених оборотних коштів, грн;

Вр - обсяг реалізованої продукції за розрахунковий період, грн;

То і T1 - тривалість обороту відповідно в попередньому та розрахунковому періодах, днів.

Ефективне використання оборотних коштів є одним із першочергових завдань підприємства в сучасних умовах; забезпечується це прискоренням їхньої оборотності на всіх стадіях кругообігу.

На стадії створення виробничих запасів - це раціональне їх використання; ліквідація наднормативних запасів матеріалів; удосконалення нормування; поліпшення організації постачання, у тому числі через установлення чітких договірних умов та їх виконання, оптимальний вибір постачальників, налагодження роботи транспорту; поліпшення організації господарства, зокрема впровадження комп'ютеризації і механізації та автоматизації вантажно-розвантажувальних операцій на складах.

На стадії незавершеного виробництва - упровадження новітньої техніки та технології, зокрема безвідхідної; розвиток стандартизації й уніфікації; удосконалення форм організації виробництва; удосконалення оплати праці й економічного стимулювання, економного використання матеріальних та паливно-енергетичних ресурсів; удосконалення основних фондів, насамперед їх активної частини. На стадії обігу - це раціональна організація збуту готової продукції, застосування прогресивних форм розрахунків; своєчасне оформлення документації та прискорення її руху; втримання договірної та платіжної дисципліни.

Прискорення оборотності оборотних коштів дає змогу зекономити значні суми і збільшити обсяги виробництва та реалізації продукції без додаткових фінансових ресурсів.

Прискорення оборотності оборотних засобів може бути досягнуто внаслідок: зростання обсягу реалізації продукції при тій самій витраті оборотних засобів; зменшення оборотних засобів при забезпеченні запланованого обсягу випуску продукції; одночасного зростання обсягу реалізації продукції при зниженні споживаних оборотних засобів. Більш конкретні напрями використання оборотних засобів:

- скорочення матеріальних запасів на складах за рахунок зниження наднормативних запасів матеріалів, палива, інструменту, внаслідок поліпшення постачання, за рахунок зниження норм витрат матеріалів на одиницю продукції;

- зменшення тривалості циклу виробництва основної продукції за рахунок застосування нової техніки і технології, підвищення продуктивності праці, норм витрат ресурсів, зменшення часу перебування в заділах деталей, складальних одиниць;

- скорочення залишків нереалізованої продукції через прискорення реалізації, підвищення ефективності роботи служби маркетингу, удосконалення розрахунків, поліпшення комплектності постачань;

- підвищення ритмічності виробництва внаслідок рівномірності випуску і відвантаження продукції, удосконалення планування і організації виробництва;

- розвиток концентрації, спеціалізації і кооперування;

- удосконалення асортименту продукції і підвищення якості виробів. Скорочення матеріальних запасів досягається також за рахунок

Становлення завдань по прискоренню оборотності оборотних засобів; удосконалення існуючої практики нормування шляхом встановлення науково обгрунтованих нормативів запасів; прискорення запуску матеріалів у виробництво. Найефективнішим способом зниження матеріальних запасів є використання систем постачання сировини, матеріалів і комплектуючих безпосередньо в технологічні процеси.

За результатами оцінки оборотності розраховують суму економії оборотних засобів як суму додаткового їх залучення в господарський оборот або суму їх перевитрат як суму відтягування засобів з обороту.

Ефективність використання оборотних засобів полягає не тільки в прискоренні оборотності, а і в зниженні собівартості продукції за рахунок економії оборотних засобів, підвищені прибутку і рентабельності. Вплив використання оборотних засобів на рівень загальної рентабельності (К") визначається так:

Де Пр % - частка прибутку (ПР) в 1 грн обсягу випуску продукції (Ов);

Рм - фондомісткість продукції;

К3 - коефіцієнт завантаження оборотних засобів.

Питання для закріплення матеріалу і самостійної роботи

1. У чому полягає сутність та значення оборотних коштів?

2. У чому полягає сутність оборотних фондів та які елементи формують їх склад?

3. Яке призначення має нормування матеріальних ресурсів?

4. Які елементи формують склад оборотних коштів? Що таке структура оборотних коштів та які фактори її визначають?

5. Якими мають бути норми матеріальних витрат та за якими критеріями вони встановлюються?

6. Як розраховуються нормативи виробничих запасів" незавершеного виробництва, витрат майбутніх періодів, готової продукції?

7. Які методи застосовують для нормування використання матеріальних ресурсів?

8. Які показники характеризують ефективність використання оборотних коштів? Як ці показники розраховуються?

9. У чому сутність нормування оборотних коштів? Які основні методи застосовуються при нормуванні оборотних коштів?

10. Якими шляхами в сучасних умовах можливо підвищити ефективність використання оборотних коштів?

11. У чому полягає значення економії оборотних фондів (матеріальних витрат) для підприємства?

12. Які показники характеризують рівень використання оборотних фондів (матеріальних ресурсів) та як розраховуються ці показники в різних галузях промисловості?

13. Які є основні джерела економії оборотних фондів (матеріальних ресурсів) на підприємстві?

14. Назвіть основні напрями економії матеріальних ресурсів, розкрийте їх специфіку в окремих галузях виробництва.

Схожі статті

-

Економіка підприємства - Іванілов О. С. - 11.1. Поняття та джерела формування оборотних коштів

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - 11.2. Склад і структура оборотних фондів

Для забезпечення безперебійного процесу виробництва на підприємстві, крім основних виробничих фондів, потрібні предмети праці, які виступають у вигляді...

-

Раціональне та економне використання оборотних фондів - одне з найважливіших завдань підприємств. Чим ефективніше використовуються сировина, матеріали,...

-

Економіка підприємства - Іванілов О. С. - 11.3. Нормування витрат матеріальних ресурсів

Чинником, що сприяє підвищенню ефективності використання матеріальних ресурсів, є їх нормування. Під нормою витрат матеріальних ресурсів розуміють...

-

Економіка підприємства - Іванілов О. С. - 10.5. Показники ефективності використання основних фондів

Ефективність використання основних фондів характеризується рядом показників, які поділяються на загальні і часткові. Основним із загальних показників...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 11. ОБОРОТНІ ФОНДИ ТА КОШТИ ПІДПРИЄМСТВА

Питання для теоретичної підготовки 11.1. Поняття та джерела формування оборотних коштів. 11.2. Склад і структура оборотних фондів. 11.3. Нормування...

-

Економіка підприємства - Іванілов О. С. - 10.4. Амортизація основних фондів

Процес відшкодування зношування основних фондів здійснюється шляхом амортизації. Амортизація це процес перенесення вартості основних фондів на вартість...

-

Головне завдання організації використання оборотних коштів - забезпечити безперервність і ефективність господарської діяльності підприємства. Ефективне...

-

Економіка підприємства - Іванілов О. С. - 9.4. Продуктивність праці

Продуктивність праці - це показник, що характеризує її ефективність і показує здатність працівників випускати певну кількість продукції за одиницю часу....

-

Економіка підприємства - Іванілов О. С. - 10.2. Облік та оцінювання основних фондів

Для планування відтворення основних фондів, визначення розмірів амортизації, аналізу ефективності їхнього використання велике значення мають правильне...

-

Питання для теоретичної підготовки 10.1. Поняття, склад та структура основних виробничих фондів підприємства. 10.2. Облік та оцінювання основних фондів....

-

Економіка підприємства - Іванілов О. С. - ТЕМА 10. ОСНОВНІ ВИРОБНИЧІ ФОНДИ

Питання для теоретичної підготовки 10.1. Поняття, склад та структура основних виробничих фондів підприємства. 10.2. Облік та оцінювання основних фондів....

-

Малі підприємства в Україні у своїй діяльності стикаються з великими труднощами. Головна проблема малих підприємств - недостатня ресурсна база як...

-

Економіка підприємства - Іванілов О. С. - 6.2.5. Дослідження ринку продукції та послуг

Складання цього розділу бізнес-плану починається з чіткого визначення об'єкта пропозиції на споживчому ринку. Розділ бізнес-плану, який називається...

-

Економіка підприємства - Іванілов О. С. - 3.1. Початковий етап створення власного підприємства

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - 8.3. Методи управління діяльністю підприємства

Управління - складний і динамічний процес, керований і здійснюваний людьми для досягнення поставленої мети. Після того як встановлено цілі управління,...

-

Економіка підприємства - Іванілов О. С. - 7.3. Ринкове середовище господарювання підприємства

Ринок - це сукупність відносин між продавцями і покупцями, які обмінюються продукцією спеціалізованої діяльності. Передумовою виникнення подібного типу...

-

Економіка підприємства - Іванілов О. С. - 6.2.9. Фінансовий план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Економіка підприємства - Іванілов О. С. - 6.2.8. Організаційно-юридичний план

Основна мета даного розділу - представити інформацію про забезпеченість випуску продукції і розвитку виробництва. Визначається організаційна структура...

-

Економіка підприємства - Іванілов О. С. - 6.2.7. План виробництва продукції

Структура виробничого плану включає такі дані: - обсяг виробництва продукції (послуг) та обсяг її реалізації (в кількісних показниках); - характеристика...

-

Економіка підприємства - Іванілов О. С. - 9.2. Визначення чисельності персоналу

У плануванні діяльності підприємств важливе місце належить визначенню потреби в трудових ресурсах. Планування трудових ресурсів на підприємствах...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 3. ОРГАНІЗАЦІЯ І РОЗВИТОК ВЛАСНОЇ СПРАВИ

Питання для теоретичної підготовки 3.1. Початковий етап створення власного підприємства. 3.2. Документальне оформлення підприємницької діяльності. 3.3....

-

Економіка підприємства - Іванілов О. С. - РОЗДІЛ І. ПІДПРИЄМСТВО В СИСТЕМІ ГОСПОДАРЮВАННЯ

ТЕМА 1. ТЕОРІЇ ТА МОДЕЛІ ПІДПРИЄМСТВ Питання для теоретичної підготовки 1.1. Підприємство як економічний суб'єкт. 1.2. Правові основи функціонування...

-

Економіка підприємства - Іванілов О. С. - 1.1. Підприємство як економічний суб'єкт

ТЕМА 1. ТЕОРІЇ ТА МОДЕЛІ ПІДПРИЄМСТВ Питання для теоретичної підготовки 1.1. Підприємство як економічний суб'єкт. 1.2. Правові основи функціонування...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 1. ТЕОРІЇ ТА МОДЕЛІ ПІДПРИЄМСТВ

ТЕМА 1. ТЕОРІЇ ТА МОДЕЛІ ПІДПРИЄМСТВ Питання для теоретичної підготовки 1.1. Підприємство як економічний суб'єкт. 1.2. Правові основи функціонування...

-

Економіка підприємства - Іванілов О. С. - 2.2. Підприємництво як сучасна форма господарювання

В Україні поширеним визначенням підприємства є поняття, прописане в Господарському кодексі України, а саме: "Підприємництво - це самостійна, ініціативна,...

-

Економіка підприємства - Іванілов О. С. - 6.2.6. План і стратегія маркетингу

Після позиціювання впроваджуваних товарів і послуг на регіональному ринку необхідно спланувати комплекс маркетингу. До комплексу маркетингу входить усе,...

-

Економіка підприємства - Іванілов О. С. - 2.1. Соціально-економічна природа бізнесу

Питаний для теоретичної підготовки 2.1. Соціально-економічна природа бізнесу. 2.2. Підприємництво як сучасна форма господарювання. 2.3. Організаційні...

-

Економіка підприємства - Іванілов О. С. - ТЕМА 2. ОСНОВИ ПІДПРИЄМНИЦТВА

Питаний для теоретичної підготовки 2.1. Соціально-економічна природа бізнесу. 2.2. Підприємництво як сучасна форма господарювання. 2.3. Організаційні...

-

Економіка підприємства - Іванілов О. С. - 1.5. Виробнича структура підприємства

Підприємство може складатися з виробничих структурних підрозділів (виробництв, цехів, відділень, дільниць, бригад, бюро, лабораторій тощо), а також...

Економіка підприємства - Іванілов О. С. - 11.5. Показники та шляхи ефективного використання оборотних коштів та прискорення їхнього обороту