Економіка підприємства - Гринчуцький В. І. - Види калькуляцій

Витрати на сировину і матеріали розраховуються множенням норми витрат на певний виріб на ціну відповідного виду матеріальних ресурсів. До результату додають транспортно-заготівельні витрати і віднімають вартість Повернених відходів за ціною їхньої реалізації (використання). Вартість купованих комплектуючих виробів і напівфабрикатів відноситься на собівартість відповідного виробу, виконання замовлення, будівництво об'єкта на підставі первинних документів обліку. Аналогічно матеріалам обчислюються витрати за статтею "Паливо та енергія, спожиті в технологічних цілях" - множенням норми витрат паливно-енергетичних ресурсів на одиницю продукції на відповідні ціни.

Витрати на основну заробітну плату виробничих робітників визначаються при відрядній оплаті праці за відрядними розцінками, при почасовій оплаті - за тарифними ставками за певний час. У цю ж саму калькуляційну статтю включаються доплати за відрядно-преміальними системами оплати праці і премії робітників-відрядників Додаткова Заробітна плата виробничих робітників входить до собівартості виробів пропорційно основній. Єдиний соціальний податок і галузевий страховий внесок визначаються відповідно до встановленої норми відрахувань у відсотках до витрат на заробітну плату виробничих робітників (основну і додаткову).

Витрати на підготовку й освоєння виробництва включаються в планову калькуляцію окремих видів продукції на підставі кошторису та планованого обсягу випуску продукції за встановлений термін погашення витрат.

Розподіл непрямих витрат

Непрямі витрати розподіляються на собівартість окремих видів продукції різними методами. До витрат на обслуговування виробництва й управління відносять витрати на утримання й експлуатацію машин і устаткування, загальновиробничі та загальногосподарські витрати. Витрати на утримання й експлуатацію устаткування розподіляються на собівартість окремих виробів такими методами: за допомогою кошторисних ставок, які розраховуються на основі коефіцієнто-машиногодин; прямим розрахунком відповідних витрат на одиницю продукції; пропорційно основній заробітній платі виробничих робітників тощо.

Загальновиробничі (цехові) витрати за окремими видами виробів розподіляються на продукцію, яка виготовляється, пропорційно основній заробітній платі виробничих робітників окремо в кожному цеху. Розподіл загальногосподарських витрат між окремими видами продукції проводиться аналогічно розподілу цехових витрат, враховуючи, що це витрати, загальні для всієї організації. Між видами виробленої або проданої продукції загальногосподарські витрати розподіляються пропорційно витратам на оплату праці працівників, пропорційно сукупним витратам на оплату праці працівників і витратам на утримання й експлуатацію устаткування, пропорційно витратам на перерозподіл, неповної виробничої собівартості продукції тощо.

Втрати від браку плануються як виняток в окремих виробництвах, перелік яких встановлюється в галузевих інструкціях. Інші виробничі витрати прямо включаються в собівартість відповідних виробів або розподіляються між окремими виробами пропорційно їхній виробничій собівартості (без інших виробничих витрат). Комерційні витрати розподіляються на собівартість одиниці виробу пропорційно виробничій собівартості окремих видів продукції. Відзначимо, що собівартість продукції включає тільки ті витрати, які безпосередньо пов'язані з виробництвом і продажем продукції.

Види калькуляцій

Залежно від призначення розрізняють планову, кошторисну, нормативну, проектну, звітну та госпрозрахункову калькуляцію. Планову калькуляцію складають на підставі прогресивних норм витрат сировини, матеріалів, палива, енергії, витрат праці, використання устаткування і норм витрат організації, обслуговування виробництва. Ці норми витрат є середніми для планованого періоду. Планова калькуляція визначає середню собівартість продукції або виконання робіт на плановий період (рік, квартал). Кошторисна калькуляція розробляється аналогічно плановій на разові роботи і виробництво виробів на замовлення зі сторони. Вона є основою ціни під час розрахунків із замовником.

Нормативна калькуляція - це розрахунок собівартості виробу за нормами витрат сировини, матеріалів, палива, енергії, напівфабрикатів, нормами і розцінками заробітної плати, затверджених кошторисом витрат з управління й обслуговування виробництва. На відміну від планової, нормативна калькуляція відображає рівень собівартості виробу на момент її складання. Проектна калькуляція складається для підготовки виробництва продукції і призначена для обгрунтування ефективності проектованих нових виробництв і технологічних процесів, її розробляють за укрупненими витратними нормативами.

Звітна калькуляція показує фактичну собівартість одиниці продукції. Її складають за тими самими статтями витрат, що і в плановій, але включають деякі обгрунтовані втрати й витрати, не передбачені плановою калькуляцією (наприклад, втрати від браку, витрати на гарантійний ремонт і гарантійне обслуговування виробів, недостача матеріальних цінностей у виробництві та на складі за відсутності винних осіб тощо). Госпрозрахункову калькуляцію розробляють на продукцію підрозділів підприємства, як правило, тільки за тими статтями, на які вони роблять вплив.

15.4. Кошторис витрат на виробництво і реалізацію продукції

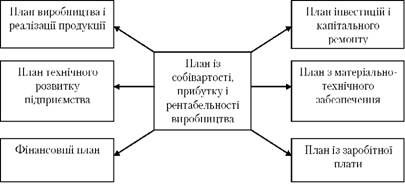

За економічним змістом витрати групуються за елементами витрат. На практиці під Елементом витрат розуміють економічно однорідні витрати (матеріальні витрати, амортизація тощо), за елементами витрат на підприємстві складається Кошторис витрат на виробництво. Групування витрат за економічними елементами показує, що саме й на яку суму витрачено на виробництво продукції в цілому на підприємстві та її підрозділах, яке співвідношення окремих елементів витрат у загальній сумі витрат. Кошторис витрат на виробництво і реалізацію продукції складається в цілях визначення загальної суми витрат підприємства (за економічними елементами) та взаємної ув'язки цього розділу з іншими розділами бізнес-плану підприємства (рис. 15.1).

Рис. 15.1. Взаємозв'язок кошторису витрат з розділами бізнес-плану

До кошторису витрат включаються всі витрати основних і допоміжних підрозділів підприємства, які беруть участь у виробництві промислової продукції, а також виконання робіт і послуг непромислового характеру як для господарств свого підприємства (капітального будівництва тощо), так і для сторонніх організацій.

До кошторису витрат включаються також витрати на освоєння виробництва нових виробів, витрати на підготовку виробництва, витрати на збут продукції тощо. Відзначимо, що при обліку витрат за елементами не виділяють витрати на закінчену виробництвом продукцію (роботи, послуги) і незавершене виробництво.

Основою розроблення кошторису витрат є класифікація витрат за економічними елементами. Вони визначаються традиційним способом згідно з відповідними інструкціями, методиками і положеннями.

Сукупність цих витрат за елементами становить загальний обсяг витрат на виробництво продукції. Проте загальна сума витрат, відображена в кошторисі, включає не тільки витрати на виробництво товарної продукції, але й витрати, пов'язані з приростом залишків незавершеного виробництва (зокрема напівфабрикатів власного виробництва), витрати майбутніх періодів і надання послуг, які не включаються в товарну продукцію.

Виробнича собівартість валового випуску продукції Розраховується так: із загальної суми витрат вираховуються витрати на роботи та послуги, які не входять до складу виробничої собівартості продукції. Враховується зміна залишків витрат майбутніх періодів; при збільшенні залишків цих витрат сума приросту віднімається від загальної суми витрат на виробництво, а при зменшенні - додається.

Виробнича собівартість виготовленої продукції Обчислюється як сума витрат на випуск валового випуску продукції, зменшена (збільшена) на величину собівартості при зростанні (зменшенні) залишків незавершеного виробництва.

Собівартість реалізованої продукції Розраховується шляхом збільшення (зменшення) виробничої собівартості продукції на величину зміни витрат у залишках нереалізованої продукції.

Кошторис витрат на виробництво використовується під час розроблення фінансового плану підприємства, для визначення потреби в обігових коштах, при складанні балансу доходів і витрат та визначенні ряду інших показників фінансової діяльності підприємства.

Схожі статті

-

Економіка підприємства - Гринчуцький В. І. - 15.3. Калькулювання собівартості продукції

Калькулювання (від лат. Calculatio - рахунок, підрахунок) - Це система розрахунків, за допомогою яких визначається собівартість усієї проданої продукції...

-

Економіка підприємства - Гринчуцький В. І. - Розподіл непрямих витрат

Витрати на сировину і матеріали розраховуються множенням норми витрат на певний виріб на ціну відповідного виду матеріальних ресурсів. До результату...

-

Економіка підприємства - Гринчуцький В. І. - Розрахунок прямих витрат

Витрати на сировину і матеріали розраховуються множенням норми витрат на певний виріб на ціну відповідного виду матеріальних ресурсів. До результату...

-

Економіка підприємства - Гринчуцький В. І. - Розрахунок планової калькуляції

Калькулювання (від лат. Calculatio - рахунок, підрахунок) - Це система розрахунків, за допомогою яких визначається собівартість усієї проданої продукції...

-

Економіка підприємства - Гринчуцький В. І. - 15.2. Собівартість продукції

Собівартість продукції - це виражені в грошовій формі поточні витрати підприємства на виробництво і реалізацію продукції. В умовах ринкової економіки...

-

План 15.1. Поняття про витрати і класифікація витрат підприємства. 15.2. Собівартість продукції. 15.3. Калькулювання собівартості продукції. 15.4....

-

Економіка підприємства - Гринчуцький В. І. - Класифікація витрат підприємства

План 15.1. Поняття про витрати і класифікація витрат підприємства. 15.2. Собівартість продукції. 15.3. Калькулювання собівартості продукції. 15.4....

-

Економіка підприємства - Гринчуцький В. І. - Поняття про витрати

План 15.1. Поняття про витрати і класифікація витрат підприємства. 15.2. Собівартість продукції. 15.3. Калькулювання собівартості продукції. 15.4....

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 15. ВИТРАТИ НА ВИРОБНИЦТВО ТА РЕАЛІЗАЦІЮ ПРОДУКЦІЇ

План 15.1. Поняття про витрати і класифікація витрат підприємства. 15.2. Собівартість продукції. 15.3. Калькулювання собівартості продукції. 15.4....

-

Економіка підприємства - Гринчуцький В. І. - 9.1. Склад і структура обігових коштів

План 9.1. Склад і структура обігових коштів. 9.2. Визначення потреби в обігових коштах. 9.3. Показники ефективності використання обігових коштів. 9.1....

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 9. ОБІГОВІ КОШТИ

План 9.1. Склад і структура обігових коштів. 9.2. Визначення потреби в обігових коштах. 9.3. Показники ефективності використання обігових коштів. 9.1....

-

Економіка підприємства - Гринчуцький В. І. - 13.4. Валова і реалізована продукція

Валова продукція - це вартість спільного результату виробничої діяльності підприємства за певний період. Валова продукція відрізняється від товарної на...

-

Економіка підприємства - Гринчуцький В. І. - 7.4. Продуктивність праці, виробіток і трудомісткість

Продуктивність праці Характеризує ефективність, результативність витрат праці й визначається кількістю продукції, виробленої в одиницю робочого часу, або...

-

Економіка підприємства - Гринчуцький В. І. - Природоохоронні показники

Ресурсозберігальні показники характеризують властивості продукції, які визначають рівень ресурсів, що витрачаються, при її створенні та застосуванні....

-

Економіка підприємства - Гринчуцький В. І. - Ресурсозберігальні показники

Ресурсозберігальні показники характеризують властивості продукції, які визначають рівень ресурсів, що витрачаються, при її створенні та застосуванні....

-

Економіка підприємства - Гринчуцький В. І. - 7.3. Планування чисельності працівників підприємства

Норма чисельності (НЧ) - це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідного для виконання конкретних...

-

Економіка підприємства - Гринчуцький В. І. - Загальна структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 4. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Економіка підприємства - Гринчуцький В. І. - Організаційна структура управління підприємством

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Виробнича структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Інноваційно-виробнича структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - 9.2. Визначення потреби в обігових коштах

Норматив обігових коштів - це мінімальна сума грошових коштів, постійно необхідна підприємству для його виробничої діяльності. Норма обігових коштів - це...

-

Економіка підприємства - Гринчуцький В. І. - Дивізіональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-штабна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - 7.8. Планування фонду оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - 7.7. Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-функціональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - 4.1. Механізм і функції управління підприємством

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Економіка підприємства - Гринчуцький В. І. - 5.1. Товарне виробництво і ринок

План 5.1. Товарне виробництво і ринок. 5.2. Державне регулювання ринку (економіки). 5.3. Суб'єкти і види підприємницької діяльності. 5.4. Мале...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 5. РИНОК І ПРОДУКЦІЯ

План 5.1. Товарне виробництво і ринок. 5.2. Державне регулювання ринку (економіки). 5.3. Суб'єкти і види підприємницької діяльності. 5.4. Мале...

Економіка підприємства - Гринчуцький В. І. - Види калькуляцій