Економіка підприємства - Гринчуцький В. І. - 7.8. Планування фонду оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування заробітна плата працівників є певною часткою фонду оплати праці госпрозрахункового підрозділу. Вона залежить від трьох факторів:

O кваліфікаційного рівня працівника;

O коефіцієнта трудової участі;

O відпрацьованого часу.

Основним елементом організації оплати праці тут є кваліфікаційний рівень. Він установлюється для всіх членів трудового колективу і визначається діленням фактичної заробітної плати працівника за минулий період на мінімальний рівень оплати праці на підприємстві. Основною оцінкою кваліфікаційного рівня працівника є його освіта, кваліфікація, ініціативність, відповідальність, уміння творчо працювати тощо.

Питання про включення конкретного спеціаліста або робітника до тієї або іншої кваліфікаційної групи вирішується з урахуванням його індивідуальних якостей. З часом кваліфікаційні рівні окремих працівників можуть змінюватися, при цьому кожна така зміна відкрито обговорюється. Окрім кваліфікаційного рівня, для всіх працівників підприємства розраховується також коефіцієнт трудової участі (КТУ). Періодичність його визначення, набір показників, які впливають на величину коефіцієнта, межа цього впливу визначається спеціальним положенням.

Одним з перспективних варіантів нетрадиційних систем оплати праці керівників і спеціалістів підрозділів підприємств, взаємозв'язку доходів працівників і результативності виробництва є система "плаваючих окладів". Її суть у тому, що з урахуванням підсумків роботи за певний місяць у наступному місяці для працівників призначаються нові посадові оклади. При цьому розмір окладів підвищується або знижується за кожен відсоток зростання (зниження) найважливіших техніко-економічних показників.

Приклад: Керівникові за підсумками атестації встановлено оклад у І розмірі 1000 грн. Колектив, який він очолює, виконав завдання підвищення продуктивності праці (прибутку тощо) в поточному місяці на 120%. Тоді, виходячи зі встановленого нормативу (1% зростання окладу за 1% зростання показника), керівник отримає додатково 200 грн., а його новий оклад становитиме 1200 грн.

Зі всього розмаїття зарубіжного досвіду організації оплати праці можна умовно виділити американський, японський і західноєвропейський. Зрозуміло, не можна механічно переносити зарубіжний досвід в українську економіку. Проте в поєднанні з вітчизняним досвідом він корисний і допомагає активізувати пошук нових підходів і моделей організації і регулювання оплати праці в сучасних умовах.

7.8. Планування фонду оплати праці

Заробітна плата - це сума грошових виплат, вартість натуральної оплати за роботу, виконану найнятими робітниками за трудовим договором (контрактом). Категорія "заробітна плата" має подвійний характер: для найнятого робітника вона є доходом, а для підприємства - частиною витрат виробництва.

Витрати на робочу силу не обмежуються тільки виплатою заробітної плати. Витрати підприємства на робочу силу включають також витрати на соціальний захист працівників, забезпечення їх житлом і соціально-побутове обслуговування, податки, пов'язані з використанням робочої сили. Відрахування, які здійснюють підприємства за використання робочої сили, включаються у витрати за статтею "Єдиний соціальний податок (внесок)". Це відрахування на соціальне страхування, до пенсійного фонду, на медичне страхування, галузевий страховий тариф. Заробітна плата є важливим засобом мотивації і стимулювання високоефективної трудової діяльності персоналу підприємства.

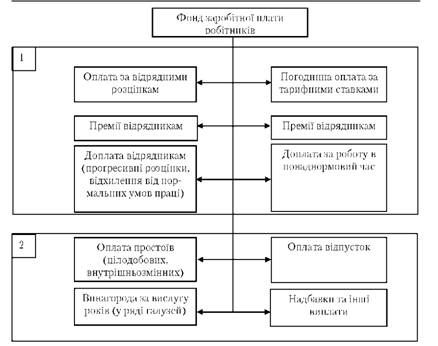

Фонд заробітної плати - це загальна сума грошових виплат, вартість натуральної оплати за роботу, виконану робітниками і службовцями за трудовим договором (контрактом), і за структурою складається з різних елементів (рис. 7.7).

Рис. 7.7. Склад фонду заробітної плати робітників

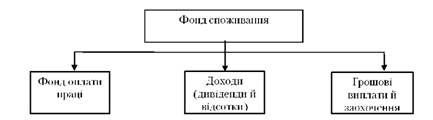

За рахунок частини чистого прибутку і заробітної плати на підприємстві утворюється Фонд споживання, який є основою доходів працівників підприємства і включає (рис. 7.8):

O фонд оплати праці (ФОП) - засоби, нараховані для оплати праці всіх працівників;

O доходи (дивіденди, відсотки), за акціями і внесків членів трудового колективу та майно підприємства (установи, організації);

O грошові виплати і заохочення.

Рис. 7.8. Структура фонду споживання підприємства

Розрізняють середній дохід і середню заробітну плату робітників. Середній дохід робітників у цілому на підприємстві (установі, організації) нараховується виходячи з суми коштів, які спрямовуються на споживання (витрат на оплату праці, грошових виплат і заохочень, доходів - дивіденди, відсотки). Середня заробітна плата робітників у цілому на підприємстві (установі, організації) нараховується виходячи з фонду оплати праці робітників, облікового складу (включаючи оплату праці сумісників), винагород за підсумками роботи за рік і одноразових заохочень працівників.

Розрізняють також номінальну і реальну заробітну плату. Номінальною називають суму грошей, яку отримує найманий працівник за продаж своєї робочої сили. Під реальною заробітною платою розуміють купівельну силу отриманих за працю грошей, тобто ту кількість різного роду товарів і послуг, яку може купити працівник за свою номінальну заробітну плату.

Схожі статті

-

Економіка підприємства - Гринчуцький В. І. - 7.7. Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - 7.6. Форми й системи оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - Погодинна форма оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - Відрядна форма оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

План 7.1. Персонал (кадри) підприємства. 7.2. Розрахунок бюджету робочого часу. 7.3. Планування чисельності працівників підприємства. 7.4. Продуктивність...

-

Економіка підприємства - Гринчуцький В. І. - 7.3. Планування чисельності працівників підприємства

Норма чисельності (НЧ) - це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідного для виконання конкретних...

-

Економіка підприємства - Гринчуцький В. І. - 7.1. Персонал (кадри) підприємства

План 7.1. Персонал (кадри) підприємства. 7.2. Розрахунок бюджету робочого часу. 7.3. Планування чисельності працівників підприємства. 7.4. Продуктивність...

-

Економіка підприємства - Гринчуцький В. І. - 7.5. Тарифна система оплати праці

Тарифна система - сукупність норм і нормативів, які забезпечують диференціацію оплати праці виходячи з відмінностей у складнощах виконуваних робіт і умов...

-

Економіка підприємства - Гринчуцький В. І. - 7.4. Продуктивність праці, виробіток і трудомісткість

Продуктивність праці Характеризує ефективність, результативність витрат праці й визначається кількістю продукції, виробленої в одиницю робочого часу, або...

-

Економіка підприємства - Гринчуцький В. І. - 4.2. Управлінські технології

Ефективність діяльності підприємства, його становища на ринку принципово залежать від стратегії розвитку, вибору і застосування як окремих стратегічних...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 1. ПІДПРИЄМСТВО (ОРГАНІЗАЦІЯ)

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Економіка підприємства - Гринчуцький В. І. - 7.2. Розрахунок бюджету робочого часу

Розрахунок Бюджету робочого часу Характеризує планову кількість днів і годин, які може відпрацювати один працівник або службовець у плановому періоді....

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 4. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Економіка підприємства - Гринчуцький В. І. - 1.3. Внутрішнє середовище підприємства

Згідно із законодавством України, підприємством є самостійний господарюючий суб'єкт, створений у порядку, встановленому законом, для виробництва...

-

Економіка підприємства - Гринчуцький В. І. - 1.1. Коротка характеристика та класифікація підприємств

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Економіка підприємства - Гринчуцький В. І. - 4.1. Механізм і функції управління підприємством

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Економіка підприємства - Гринчуцький В. І. - ВСТУП

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Економіка підприємства - Гринчуцький В. І. - 6.1. Методи та види планування

План 6.1. Методи та види планування 6.2. Бізнес-план 6.3. Маркетингова діяльність на підприємстві 6.1. Методи та види планування Планування - це...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 6. ПЛАНУВАННЯ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

План 6.1. Методи та види планування 6.2. Бізнес-план 6.3. Маркетингова діяльність на підприємстві 6.1. Методи та види планування Планування - це...

-

Економіка підприємства - Гринчуцький В. І. - 2.1. Види підприємств, які функціонують у державі

План 2.1. Види підприємств, які функціонують у державі. 2.2. Цілі та завдання діяльності підприємства. 2.3. Юридичні особи: правоздатність, реорганізація...

-

План 2.1. Види підприємств, які функціонують у державі. 2.2. Цілі та завдання діяльності підприємства. 2.3. Юридичні особи: правоздатність, реорганізація...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-функціональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Загальна структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Організаційна структура управління підприємством

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Виробнича структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - 3.3. Зовнішньоторговельний контракт

У міжнародній практиці Контрактом Прийнято називати міжнародний договір купівлі-продажу. Договір вважається міжнародним тільки тоді, коли комерційні...

-

Економіка підприємства - Гринчуцький В. І. - Зовнішнє середовище підприємства

План 3.1. Структура і зміст зовнішнього середовища підприємства. 3.2. Методи державного регулювання зовнішньоекономічної діяльності. 3.3....

-

План 3.1. Структура і зміст зовнішнього середовища підприємства. 3.2. Методи державного регулювання зовнішньоекономічної діяльності. 3.3....

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 3. ЗОВНІШНЄ СЕРЕДОВИЩЕ ГОСПОДАРЮВАННЯ ПІДПРИЄМСТВ

План 3.1. Структура і зміст зовнішнього середовища підприємства. 3.2. Методи державного регулювання зовнішньоекономічної діяльності. 3.3....

-

Економіка підприємства - Гринчуцький В. І. - 6.2. Бізнес-план

Бізнес-план Це документ, який містить обгрунтування дій, які необхідно здійснити для реалізації якого-небудь комерційного проекту або створення нового...

Економіка підприємства - Гринчуцький В. І. - 7.8. Планування фонду оплати праці