Економіка підприємства - Гринчуцький В. І. - 13.4. Валова і реалізована продукція

Валова продукція - це вартість спільного результату виробничої діяльності підприємства за певний період. Валова продукція відрізняється від товарної на величину зміни залишків незавершеного виробництва на початок і кінець планового періоду. Зміна залишків незавершеного виробництва враховується тільки на підприємствах з тривалим (не менше двох місяців) виробничим циклом і на підприємствах, де незавершене виробництво велике за обсягом та може різко змінюватися в часі. В машинобудуванні враховується також зміна залишків інструментів.

Валова продукція (ВПр) розраховується за заводським методом двома способами.

По-перше, як різниця між валовим і внутрішньозаводським оборотом:

Валовий оборот - це вартість усієї продукції, виробленої за певний період усіма цехами підприємства незалежно від того, чи використовувалася ця продукція всередині підприємства для подальшого перероблення, чи була реалізована на сторону. Внутрішньозаводський оборот - це вартість продукції, виробленої одними й спожитої іншими цехами протягом одного й того самого періоду.

По-друге, Валова продукція визначається як сума товарної продукції (ТП) і різниці залишків незавершеного виробництва (інструментів, пристосувань) на початок і кінець планового періоду:

Незавершене виробництво - незакінчена виробництвом продукція: заготовки, деталі, напівфабрикати, які перебувають на робочих місцях, контролі, транспортуванні, на складах у запасі, а також продукція, не прийнята відділом технічного контролю і не здана на склад готових виробів.

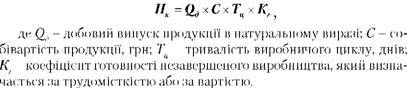

Незавершене виробництво обліковується за собівартістю. Для перерахунку залишків незавершеного виробництва в гуртові ціни, використовуються два способи: 1) за ступенем готовності незавершеного виробництва на основі співвідношення трудомісткості виконаних робіт і трудомісткості готового виробу; 2) за коефіцієнтами, які характеризують співвідношення вартості готових у гуртових цінах і фактичній собівартості тих самих виробів. Очікувані залишки незавершеного виробництва на початок планового року в цехах визначають за звітними даними на основі інвентаризації. На кінець планового року норматив залишків незавершеного виробництва (НК) розраховується за формулою:

Валова продукція розраховується в діючих порівняних цінах, тобто незмінних на певну дату цінах підприємства. За допомогою цього показника визначають динаміку загального обсягу виробництва, фондовіддачі й інших показників ефективності виробництва.

Реалізована продукція - продукція, яка надійшла в даному періоді на ринок і яка підлягає оплаті споживачами. Вартість реалізованої продукції визначається як вартість призначених до постачання і таких, що підлягають оплаті в плановому періоді готових виробів, напівфабрикатів власного виробництва і робіт промислового характеру, призначених до реалізації на сторону (включаючи капітальний ремонт устаткування та транспортних засобів підприємства, які виконуються силами промислово-виробничого персоналу), а також вартість реалізованої продукції та виконаних робіт для власного капітального будівництва й інших непромислових господарств, які перебувають на балансі підприємства. Грошові надходження, пов'язані з вибуттям основних засобів, матеріальних оборотних і нематеріальних активів, продажна вартість валютних цінностей, цінних паперів не включається до складу виручки від реалізації продукції, а розглядаються як доходи або збитки і враховуються при визначенні загального (балансового) прибутку.

Обсяг реалізованої продукції розраховується на основі діючих цін без податку на додану вартість, акцизів, торгових і збутових знижок (для продукції, яка експортується, - без експортних тарифів). Реалізована продукція, яка включає роботи і послуги промислового характеру, напівфабрикати власного виробництва визначається на підставі заводських договірних цін і тарифів. Обсяг реалізованої продукції (РП) за планом визначається за формулою:

До залишків нереалізованої продукції на початок року включають:

O готову продукцію на складі (зокрема, відвантажені товари, документи за які не передані в банк);

O відвантажені товари, термін оплати яких не настав;

O відвантажені товари, не сплачені в строк покупцем;

O товари на відповідальному зберіганні в покупця.

На кінець року залишки нереалізованої продукції визначаються тільки за готовою продукцією на складі та відвантаженими товарами, термін оплати яких не настав.

Усі складові частини реалізованої продукції розраховуються в цінах реалізації: залишки на початок року - в діючих цінах періоду, перед плановим; товарна продукція і залишки нереалізованої продукції на кінець періоду - в цінах планованого року.

Схожі статті

-

Економіка підприємства - Гринчуцький В. І. - 7.3. Планування чисельності працівників підприємства

Норма чисельності (НЧ) - це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідного для виконання конкретних...

-

Економіка підприємства - Гринчуцький В. І. - 13.3. План виробництва продукції

План виробництва продукції (виробнича програма) Є основним провідним розділом перспективного і поточного плану підприємства та визначається на основі...

-

Економіка підприємства - Гринчуцький В. І. - 13.1. Виробнича потужність підприємства

План 13.1. Виробнича потужність підприємства. 13.2. Методика розрахунку виробничої потужності. 13.3. План виробництва продукції. 13.4. Валова і...

-

План 13.1. Виробнича потужність підприємства. 13.2. Методика розрахунку виробничої потужності. 13.3. План виробництва продукції. 13.4. Валова і...

-

Економіка підприємства - Гринчуцький В. І. - Загальна структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - Організаційна структура управління підприємством

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - 7.4. Продуктивність праці, виробіток і трудомісткість

Продуктивність праці Характеризує ефективність, результативність витрат праці й визначається кількістю продукції, виробленої в одиницю робочого часу, або...

-

Економіка підприємства - Гринчуцький В. І. - Виробнича структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - 4.1. Механізм і функції управління підприємством

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 4. УПРАВЛІННЯ ПІДПРИЄМСТВОМ

План 4.1. Механізм і функції управління підприємством. 4.2. Управлінські технології. 4.3. Організаційні структури управління підприємством. 4.1. Механізм...

-

Норматив обігових коштів - це мінімальна сума грошових коштів, постійно необхідна підприємству для його виробничої діяльності. Норма обігових коштів - це...

-

Економіка підприємства - Гринчуцький В. І. - 9.2. Визначення потреби в обігових коштах

Норматив обігових коштів - це мінімальна сума грошових коштів, постійно необхідна підприємству для його виробничої діяльності. Норма обігових коштів - це...

-

Економіка підприємства - Гринчуцький В. І. - 9.1. Склад і структура обігових коштів

План 9.1. Склад і структура обігових коштів. 9.2. Визначення потреби в обігових коштах. 9.3. Показники ефективності використання обігових коштів. 9.1....

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 9. ОБІГОВІ КОШТИ

План 9.1. Склад і структура обігових коштів. 9.2. Визначення потреби в обігових коштах. 9.3. Показники ефективності використання обігових коштів. 9.1....

-

Економіка підприємства - Гринчуцький В. І. - 1.2. Структура підприємства

Структура підприємства - Це склад і співвідношення його внутрішніх ланок (цехів, ділянок, відділів, лабораторій та інших підрозділів), що становлять...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 1. ПІДПРИЄМСТВО (ОРГАНІЗАЦІЯ)

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Економіка підприємства - Гринчуцький В. І. - Матрична структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Проектна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Інноваційно-виробнича структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Для оцінювання ефективності проекту використовуються такі показники: чистий дохід (ЧД), чистий дисконтований дохід (ЧДД), індекс доходності (ІД) і...

-

Продукт інтелектуальної власності має певну ринкову вартість, а тому його можна: здати в оренду, продати, передати в заставу для отримання кредиту,...

-

Економіка підприємства - Гринчуцький В. І. - Дивізіональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-штабна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-функціональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - 4.2. Управлінські технології

Ефективність діяльності підприємства, його становища на ринку принципово залежать від стратегії розвитку, вибору і застосування як окремих стратегічних...

-

Економіка підприємства - Гринчуцький В. І. - Метод прискореного зменшення залишкової вартості

При застосуванні прямолінійного методу річна сума амортизації розраховується, як ділення вартості, що амортизується, на термін корисного використання...

-

Економіка підприємства - Гринчуцький В. І. - Метод зменшення залишкової вартості

При застосуванні прямолінійного методу річна сума амортизації розраховується, як ділення вартості, що амортизується, на термін корисного використання...

-

Економіка підприємства - Гринчуцький В. І. - Прямолінійний метод

При застосуванні прямолінійного методу річна сума амортизації розраховується, як ділення вартості, що амортизується, на термін корисного використання...

-

Економіка підприємства - Гринчуцький В. І. - 7.8. Планування фонду оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - 7.7. Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

Економіка підприємства - Гринчуцький В. І. - 13.4. Валова і реалізована продукція