Економіка підприємства - Гринчуцький В. І. - Амортизація основних фондів

Зношення основних фондів

Зношення характеризує процес старіння основних фондів, що діють як у фізичних, так і в економічних відносинах. Зношення основних фондів визначається по будівлях і спорудах, передавальних пристроях, машинах і устаткуванні, транспортних засобах, виробничому та господарському інвентарю, робочій худобі, багаторічних насадженнях, які досягли експлуатаційного віку, нематеріальних активах. Зношення основних засобів визначається за повний календарний рік (незалежно від того, в якому місяці звітного року вони придбані або побудовані) відповідно до встановлених норм. Нарахування зношення не проводиться понад 100% вартості основних засобів. Нараховане зношення у розмірі 100% вартості на об'єкти (предмети), які придатні для подальшої експлуатації, не може бути підставою для списання їх унаслідок зносу.

Розрізняють два види зношення - фізичне й моральне (рис. 8.4).

Рис. 8.4. Зношення основних фондів

Фізичне зношення - це зміна механічних, фізичних, хімічних і інших властивостей матеріальних об'єктів під впливом процесів праці, сил природи та інших факторів. В економічних відносинах фізичне зношення є втратою первинної споживчої вартості внаслідок зношення і старіння. Для визначення фізичного зношення фондів застосовують два методи розрахунку - за обсягом робіт і за терміном служби.

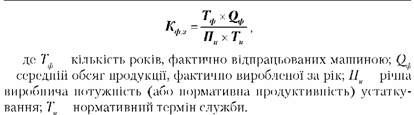

Перший метод розрахунку зношення - за обсягом робіт заснований на порівнянні фактичних і нормативних термінів служби або обсягів робіт. Коефіцієнт фізичного зносу (КфЗ) можна встановити лише за тими об'єктами, які володіють певною продуктивністю (машини, верстати). Цей коефіцієнт можна визначити за формулою:

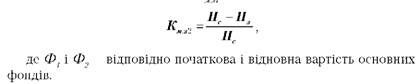

Другий метод розрахунку зношення - за терміном служби заснований на даних про технічний стан засобів праці, що встановлюються в процесі обстеження. Коефіцієнт фізичного зношення можна застосувати до всіх видів основних фондів. Коефіцієнт фізичного зношення за терміном служби визначається за формулою:

Моральне зношення - це втрата економічної ефективності і доцільності використання основних фондів до закінчення терміну повного фізичного зношення. Моральне зношення першого роду - зменшення вартості машин або устаткування внаслідок здешевлення їх відтворення в сучасних умовах. В цьому випадку відносна величина морального зношення (Км. з1) розраховується за формулою:

Моральне зношення Другого роду зумовлене створенням і впровадженням у виробництво продуктивніших і економніших видів машин та устаткування. Моральне зношення другого роду може бути частковим, повним, а також мати приховану форму. Визначається за формулою:

Часткове моральне зношення - це часткова втрата споживної вартості обладнання. Розміри, що постійно збільшуються, можуть

Стати причиною використання цього обладнання на інших операціях, де воно буде ще досить ефективним. Повне Моральне зношення - це повне знецінення обладнання, при якому його подальше використання є збитковим. Прихована Форма морального зношення передбачає загрозу знецінення обладнання внаслідок того, що затверджено завдання на розроблення нової, продуктивнішої й економнішої техніки.

Амортизація основних фондів

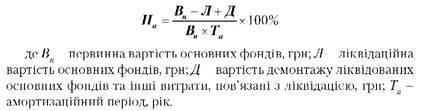

Амортизація основних фондів - це перенесення частини вартості основних фондів на знову створений продукт для подальшого відтворення основних фондів до часу їх повного зносу. Амортизація в грошовій формі виражає зношення основних фондів і нараховується на витрати виробництва (собівартість) на основі амортизаційних норм. Норма амортизації на повне відновлення (реновацію) (НА) визначається за формулою:

Амортизаційні відрахування по основних засобах нараховуються з першого місяця, наступного за місяцем прийняття об'єкта на бухгалтерський облік, і до повного погашення вартості об'єкта або його списання з бухгалтерського обліку в зв'язку з припиненням права власності або іншого речового права. Нарахування річної амортизації здійснюється одним з таких методів:

O прямолінійним;

O зменшення залишкової вартості;

O прискореного зменшення залишкової вартості;

O кумулятивним;

O виробничим;

O податковим.

Метод амортизації обирається підприємством самостійно з урахуванням очікуваного способу отримання економічної вигоди від його використання. При цьому для різних об'єктів застосовується окремий метод амортизації.

Схожі статті

-

Економіка підприємства - Гринчуцький В. І. - Зношення основних фондів

Зношення основних фондів Зношення характеризує процес старіння основних фондів, що діють як у фізичних, так і в економічних відносинах. Зношення основних...

-

Економіка підприємства - Гринчуцький В. І. - 8.2. Зношення й амортизація основних фондів

Зношення основних фондів Зношення характеризує процес старіння основних фондів, що діють як у фізичних, так і в економічних відносинах. Зношення основних...

-

Економіка підприємства - Гринчуцький В. І. - 8.1. Структура й оцінювання основних фондів

План 8.1. Структура й оцінювання основних фондів. 8.2. Зношення й амортизація основних фондів. 8.3. Показники ефективності використання основних фондів....

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 8. ОСНОВНІ ФОНДИ ПІДПРИЄМСТВА

План 8.1. Структура й оцінювання основних фондів. 8.2. Зношення й амортизація основних фондів. 8.3. Показники ефективності використання основних фондів....

-

Економіка підприємства - Гринчуцький В. І. - 4.2. Управлінські технології

Ефективність діяльності підприємства, його становища на ринку принципово залежать від стратегії розвитку, вибору і застосування як окремих стратегічних...

-

Економіка підприємства - Гринчуцький В. І. - 7.8. Планування фонду оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - 7.7. Безтарифні системи оплати праці

В умовах ринкових відносин значного поширення отримали безтарифні системи оплати праці. Розглянемо деякі з них. Так, на комбінаті торгового устаткування...

-

Економіка підприємства - Гринчуцький В. І. - 7.3. Планування чисельності працівників підприємства

Норма чисельності (НЧ) - це встановлена чисельність працівників певного професійно-кваліфікаційного складу, необхідного для виконання конкретних...

-

Економіка підприємства - Гринчуцький В. І. - 1.3. Внутрішнє середовище підприємства

Згідно із законодавством України, підприємством є самостійний господарюючий суб'єкт, створений у порядку, встановленому законом, для виробництва...

-

План 2.1. Види підприємств, які функціонують у державі. 2.2. Цілі та завдання діяльності підприємства. 2.3. Юридичні особи: правоздатність, реорганізація...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 1. ПІДПРИЄМСТВО (ОРГАНІЗАЦІЯ)

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Економіка підприємства - Гринчуцький В. І. - ТЕМА 6. ПЛАНУВАННЯ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

План 6.1. Методи та види планування 6.2. Бізнес-план 6.3. Маркетингова діяльність на підприємстві 6.1. Методи та види планування Планування - це...

-

Економіка підприємства - Гринчуцький В. І. - 5.2. Державне регулювання ринку (економіки)

Державне регулювання ринку - Сукупність методів, способів, засобів впливу держави на економіку для забезпечення нормальних умов роботи ринкового...

-

Економіка підприємства - Гринчуцький В. І. - 1.1. Коротка характеристика та класифікація підприємств

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Економіка підприємства - Гринчуцький В. І. - 3.3. Зовнішньоторговельний контракт

У міжнародній практиці Контрактом Прийнято називати міжнародний договір купівлі-продажу. Договір вважається міжнародним тільки тоді, коли комерційні...

-

Зовнішньоекономічна діяльність підприємства - це Підприємницька діяльність юридичних і фізичних осіб, яка включає зовнішньоторговельну й інвестиційну...

-

Економіка підприємства - Гринчуцький В. І. - Погодинна форма оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - Відрядна форма оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - 7.6. Форми й системи оплати праці

У практиці роботи підприємств найбільш поширеними формами оплати праці є відрядна і погодинна, які відображені в різновидах систем оплати праці (рис....

-

Економіка підприємства - Гринчуцький В. І. - 2.1. Види підприємств, які функціонують у державі

План 2.1. Види підприємств, які функціонують у державі. 2.2. Цілі та завдання діяльності підприємства. 2.3. Юридичні особи: правоздатність, реорганізація...

-

Економіка підприємства - Гринчуцький В. І. - 7.2. Розрахунок бюджету робочого часу

Розрахунок Бюджету робочого часу Характеризує планову кількість днів і годин, які може відпрацювати один працівник або службовець у плановому періоді....

-

Економіка підприємства - Гринчуцький В. І. - 6.2. Бізнес-план

Бізнес-план Це документ, який містить обгрунтування дій, які необхідно здійснити для реалізації якого-небудь комерційного проекту або створення нового...

-

Економіка підприємства - Гринчуцький В. І. - 6.1. Методи та види планування

План 6.1. Методи та види планування 6.2. Бізнес-план 6.3. Маркетингова діяльність на підприємстві 6.1. Методи та види планування Планування - це...

-

Економіка підприємства - Гринчуцький В. І. - ВСТУП

В умовах ринкових відносин, які характеризуються різноманіттям форм власності, в тому числі приватною конкуренцією товаровиробників, підприємництвом і...

-

Залежно від мети діяльності будь-яка юридична особа належить до однієї з двох категорій - комерційної організації або некомерційної організації (рис....

-

Економіка підприємства - Гринчуцький В. І. - Матрична структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Проектна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Інноваційно-виробнича структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Дивізіональна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

-

Економіка підприємства - Гринчуцький В. І. - Лінійно-штабна структура управління

Ця структура є найпоширенішим видом структури бюрократичного типу, характеризується великим числом горизонтальних і вертикальних зв'язків і незначною...

Економіка підприємства - Гринчуцький В. І. - Амортизація основних фондів